来源 :国广有话说2026-04-30

投资要点

投资要点

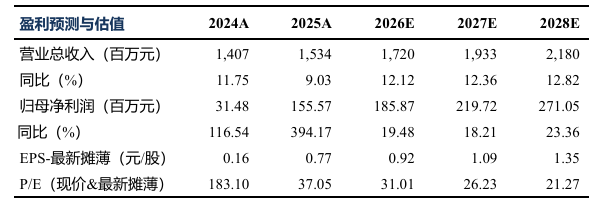

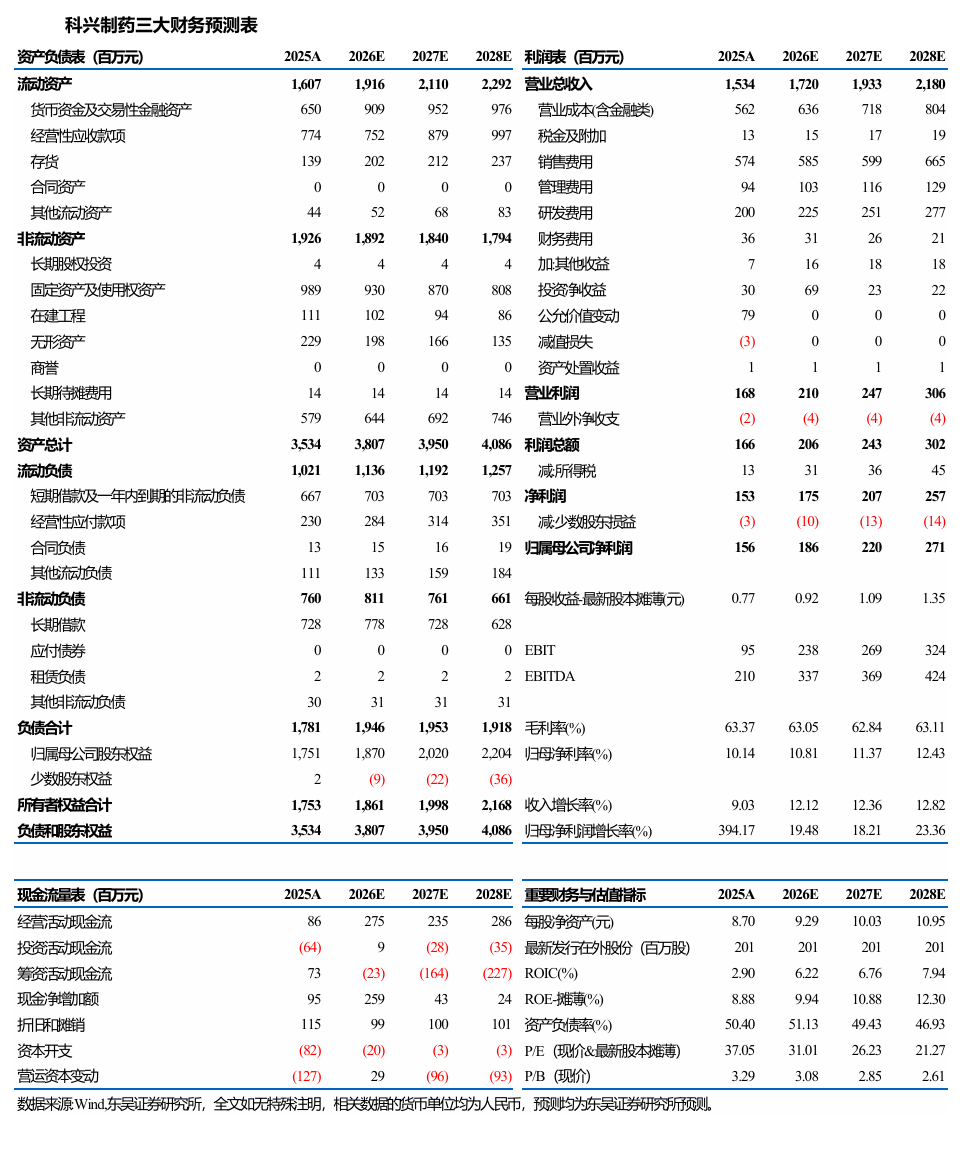

事件:公司发布2025年度报告和2026年一季度报告,2025年实现营收15.34亿元(+9.03%,括号内为同比增速,下同),归母净利润1.56亿元(+394%),扣非归母净利润0.56亿元(+58.4%),销售毛利率63.4%(-5.3pct),销售费用率37.4%(-5.0pct),管理费用率6.1%(持平),财务费用率2.4%(-0.5pct),研发费用13.0%(+1.1pct)。2026Q1实现营收2.81亿元(-20.7%),归母净利润-0.18亿元。

创新药管线潜力较大:公司聚焦新型蛋白、新型抗体等技术,截至25年底,已布局创新药管线12个,其中①GB18(GDF15单抗,肿瘤恶病质,Q3-4W皮下注射),恶病质在癌症患者中发病率30%,恶性肿瘤患者发病率高达40-70%。同靶点适应症全球格局良好,公司进度较快,截至25年底,GB18已经完成中国1期的3个剂量组给药,同时取得美国IND批准。对标辉瑞Ponsegromab,根据临床前数据显示,公司产品有助于控制肌肉流失、维护肌纤维能力或将超越辉瑞产品。② GB10(VEGF/Ang2,眼底血管增生疾病,Q4M及以上):已获得我国IND批准,猴模型中有效抑制脉络膜及眼底血管新生。③ TL1A靶点(GB20单抗和GB24双抗,炎症性肠病IBD),截至25年底,全球尚无TL1A/LIGHT双靶点药物进入临床研究,公司GB24具备FIC潜力,已完成临床前中试批次生产。④BDCA2靶点(GB19单抗和GB26三抗,系统性/皮肤性红斑狼疮),GB19已取得我国CDE和美国FDA的临床许可。

国际化商业化加速兑现期:①2025年实现外销营收3.66亿元(+63.3%)。①截至25H1,公司代表性出海品种,白蛋白紫杉醇的出口量已占全国该药出口量的47.7%,26年将持续加强白紫、英夫利西、贝伐珠、索拉非尼等海外销售。②平台集群化优势体现,截至25年底,累计引进26余项海外权益,覆盖70个国家,150个项目注册进程;巴西、墨西哥、新加坡、埃及、越南、德国等地子公司,外派+本地化营销团队深度辐射各大区。③四大拳头产品收入稳定,2025年国内整体营收11.6亿元(-1.4%),干扰素、人促红素EPO等产品依旧位列国内细分市场排名前列。

盈利预测与投资评级:考虑行业变化及公司发展投入需要,我们将公司2026-2027年营收从20.10/23.54亿元下调至17.20/19.33亿元,归母净利润从2.03/2.79亿元下调至1.86/2.20亿元,我们预测2028年营收和归母净利润分别为21.80亿元和2.71亿元;看好公司创新药潜力+出海商业化平台,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。