投资要点

投资要点

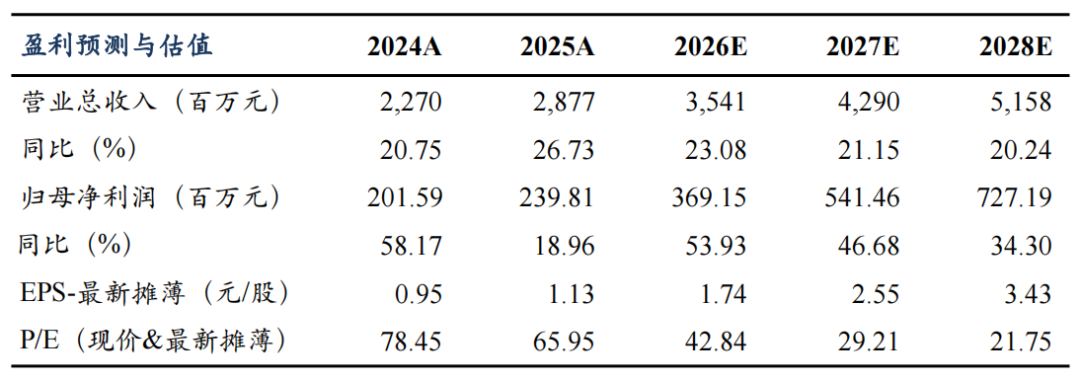

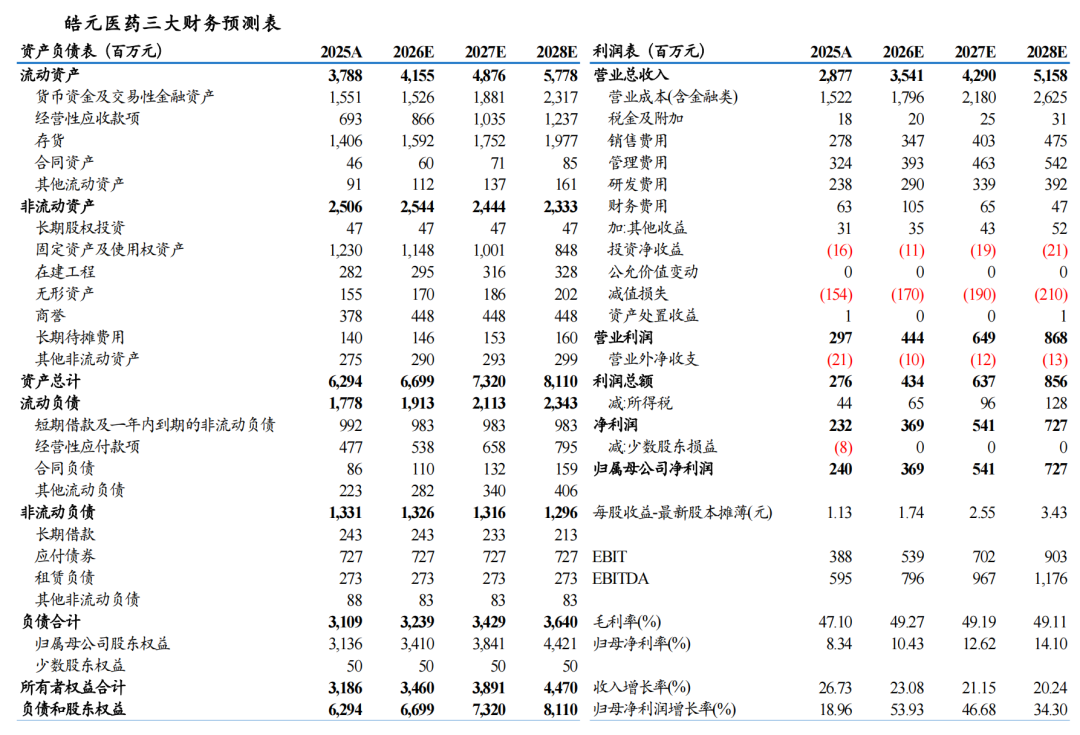

事件:公司发布2025年年度报告和2026年一季度报告,2025年实现营收28.77亿元(+26.7%,括号内为同比增速,下同),归母净利润2.40亿元(+19.0%,受到汇兑损益、资产处置、投资收益、商誉减值等有所影响),扣非归母净利润2.47亿元(+38.1%),销售毛利率47.1%(-0.9pct),销售净利率8.1%(-0.7pct)。26Q1营收7.3亿元(+20.2%),归母净利润0.68亿元(+8.8%),扣非归母净利润0.66亿元(+12.5%),销售毛利率52.4%,销售净利率8.7%。

后端及ADC一站式CRDMO整体订单提速:公司CDMO后端25年收入8.7亿元(+15.6%),其中创新药CRDMO收入5.9亿元(+20.3%),项目数1049个(+157个);特色原料药、中间体及制剂CMO收入2.9亿元(+7.0%)。①先行深耕ADC领域,2025年,公司承接ADC项目超过190个,合作客户超1,700家,截至年底已有16个ADC小分子项目完成美国FDA sec-DMF备案,参与了5个BLA申报,拥有5条ADC GMP级别高活产线顺利投产。②在手订单趋势良好、订单结构改善,截至2025年底,小分子在手订单6.7亿元(+30.5%);26Q1小分子在手订单8.6亿元,连续6个季度环比增长,另有大分子订单超1亿。伴随后续重庆皓元产能逐步稳定、马鞍山生产基地新车间投入运营,提高产能利用率及生产效率,承接广泛XDC药物需求,有望带来更高业绩弹性。

前端试剂业务营收增速高:公司前端试剂25年收入19.9亿元(+32.8%),毛利率61.9%(-0.3pct,主要系产品结构变化),其中工具化合物和生化试剂收入14.3亿元(+32.0%),分子砌块收入5.6亿元(+35.0%)。①规模化技术和品牌知名度不断加强,截至2025年底,公司累计储备生命科学试剂SKU达14.9万种,其中工具化合物和生化试剂超6.0万种,分子砌块超9.8万种,累积发表的文章超过72,000篇。②本地化部署提升全球竞争力,25年完成英国FC公司收购,通过其在欧洲化学试剂领域的品牌及渠道优势,快速拓展欧洲市场,同时成为海外CDMO业务的重要引流平台。公司25年海外收入11.6亿元(+34.2%),占比营收40.3%,业务具备国际影响力。

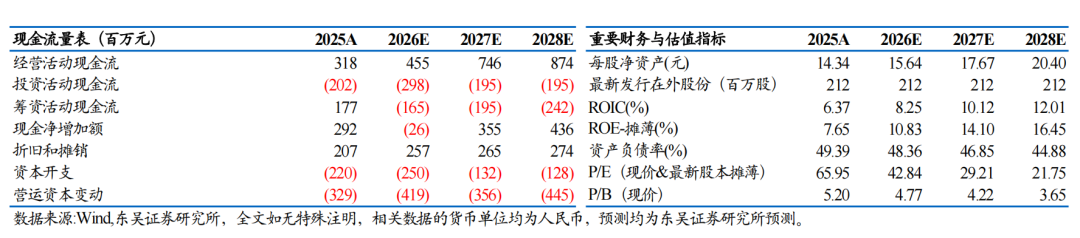

盈利预测与投资评级:由于公司订单需求强且行业景气度向好,我们将公司2026-2027年营收从33.6/40.4亿元上调至35.4/42.9亿元,归母净利润从3.4/4.4亿元上调至3.7/5.4亿元,并预测2028年营收和归母净利润分别为51.6亿元和7.3亿元;2026-2028年对应当前股价PE分别为43/29/22×。考虑公司前端业务顺应产业周期增速快,后端CDMO业务发展潜力大且盈利弹性强,维持“买入”评级。

风险提示:新品研发及销售推广不确定性风险,国内外市场竞争加剧风险,存货跌价风险,宏观环境风险等。

免责声明:

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。