来源 :朝阳永续2026-06-22

1. 沪硅产业第二季度业绩预期怎么样?

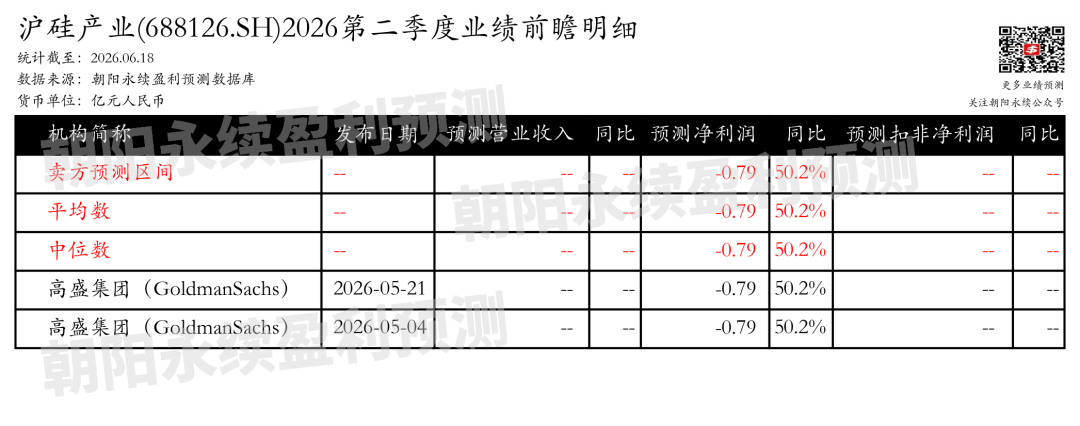

截至2026年06月18日,根据朝阳永续季度业绩前瞻数据:

预测净利润-0.79亿元,同比变动50.2%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 沪硅产业最新卖方观点

中邮证券认为:沪硅产业一季度营收同比大幅增加35.22%,主要得益于300mm半导体硅片销量同比增幅超过90%。尽管价格下降,收入规模仍增长超60%。200mm及以下硅片业务保持稳定,公司通过调整产品结构和优化客户订单保持现金流。目前公司处于战略性扩产投入阶段,亏损同比扩大,但成本优化和产能利用率提升,盈利修复趋势显现。公司以300mm硅片为核心的大尺寸硅材料平台和以SOI硅片为核心的特色硅材料平台推进技术突破与产能扩张,300mm硅片产能已达85万片/月,200mm及以下硅片产能超50万片/月。光通信材料方面,300mm_SOI硅片技术攻坚和小批量量产阶段,子公司新硅聚合的单晶压电薄膜衬底材料产线逐步释放产能,实现量产和出货。

分业务来说:

1)300mm半导体硅片:销量同比增幅超过90%,收入规模增长超60%。

2)300mm_SOI硅片:技术攻坚、产品验证送样及小批量量产阶段,核心产品进入量产落地与市场验证阶段。

3)单晶压电薄膜衬底材料:产线完成建设计划,逐步释放产能,实现量产和出货。

高盛集团(GoldmanSachs)认为:沪硅产业在5月21日的中国科技之旅中接待了NSIG管理层。讨论重点包括硅光子需求前景、SOI技术的优势与挑战以及公司300毫米晶圆产能扩张。管理层对中国市场300毫米晶圆需求改善持积极态度,这一趋势由产能扩张、增长的生成性AI趋势和本地化趋势推动,公司持续进行300毫米晶圆产能扩张。NSIG也在扩大300毫米SOI晶圆产能,并从射频应用扩展到硅光子领域。管理层强调硅光子应用的强劲需求。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:该内容由人工智能生成,信息具有局限性,不构成任何投资建议,据此操作,风险自担。