来源 :朝阳永续2026-06-03

1. 沪硅产业第二季度业绩预期怎么样?

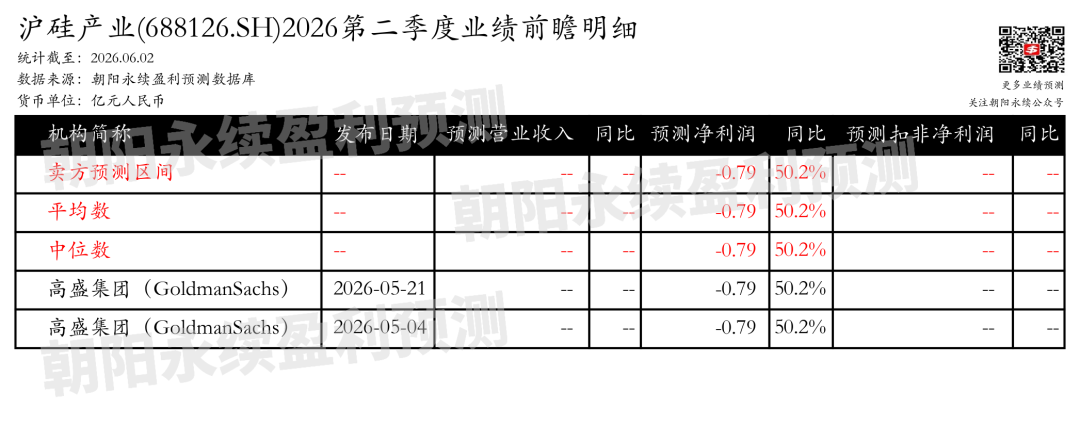

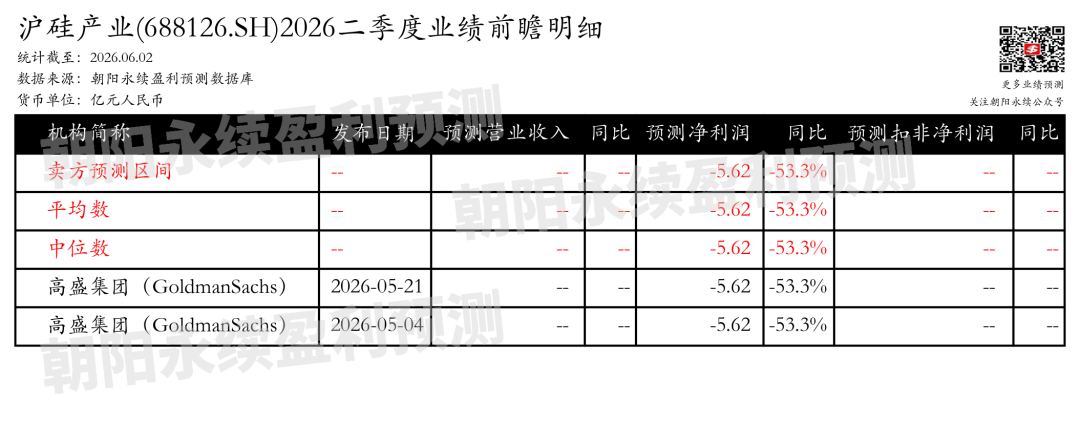

截至2026年06月02日,根据朝阳永续季度业绩前瞻数据:

预测净利润-0.79亿元,同比变动50.2%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 沪硅产业最新卖方观点

高盛集团(GoldmanSachs)认为:沪硅产业在5月21日的中国科技之旅中接待了NSIG管理层。讨论重点包括硅光子需求前景、SOI技术的优势与挑战以及公司300毫米晶圆产能扩张。管理层对中国市场300毫米晶圆需求改善持积极态度,这一趋势由产能扩张、增长的生成性AI趋势和本地化趋势推动,公司持续扩大300毫米晶圆产能。NSIG也在扩大300毫米SOI晶圆产能,并从射频应用扩展到硅光子领域。管理层强调硅光子应用的强劲需求。

分业务来说:

1)硅光子SOI需求强劲:管理层指出,由于高速传输中硅光子技术的日益采用,对SOI(硅上绝缘体)的需求强劲。NSIG正在扩大300毫米SOI产能,并从射频应用扩展到硅光子领域。公司正在与客户验证其硅光子产品,并因强劲需求而加快流程。

2)SOI技术:公司拥有200毫米和300毫米SOI的量产经验,管理层指出SOI晶圆制造的高进入壁垒。2026年3月,NSIG与Soitec达成了为期10年的SOI制造和商业许可框架的10年延期协议。我们对公司与代工厂合作伙伴的紧密合作持积极态度。

3)300毫米晶圆产能扩张与混合升级:NSIG宣布计划到2026年底将300毫米晶圆产能扩大到105万片/月(对比2025年底的80万+片),包括上海的60万片和太原生产基地的40.5万片。除了太原新增的重掺杂硅晶圆产能外,管理层还指出公司正在研发先进节点晶圆,并与客户合作下一代产品。

高盛集团(GoldmanSachs)认为:沪硅产业在5月21日的中国科技之旅中接待了NSIG管理层。讨论重点包括硅光子需求前景、SOI技术的优势与挑战以及公司300毫米晶圆产能扩张。

管理层对中国市场300毫米晶圆需求改善持积极态度,这一趋势由产能扩张、增长的生成性AI趋势和本地化趋势推动,公司持续扩大300毫米晶圆产能。NSIG也在扩大300毫米SOI晶圆产能,并从射频应用扩展到硅光子领域。管理层强调硅光子应用的强劲需求。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)