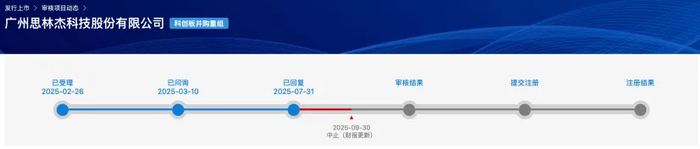

近日, 宁波建工 (601789.SH)重组过会后, 思林杰 (688115.SH)收购科凯电子71%股权的交易,就成了上交所在审重组项目中,排队时间最久的了。

该重组事项于今年2月26日被受理,距今已9个月。公司于3月10日收到交易所审核问询函,目前在上交所官网,该项目审核动态显示为“已回复”,但该页面并未显示 思林杰 的问询回复文件。

实际上, 思林杰 最早在5月14日已公告了问询回复文件,后又于7月30日、10月30日进行了更新披露,但该等文件始终未在上交所审核页面挂出,或表明回复内容尚未完全获得审核部门的认可。

目前,因申请文件中记载的财务资料已过有效期, 思林杰 的这笔重组交易自9月30日起已处于中止审核状态,尚未恢复。

01

―

重组的迫切性

思林杰 于2022年在科创板上市,主业为工业自动化检测、测试测量技术和解决方案。但公司“出道即巅峰”:上市时公司披露的2021年全年归母净利润6604万元,即是历史最高值,上市后业绩每况愈下,2023年利润跌幅超过8成,2024年有所回升。2025年前三季度, 思林杰 归母净利润-843万元,陷入亏损。

同是天涯沦落人,标的公司科凯电子的日子也不是那么好过。

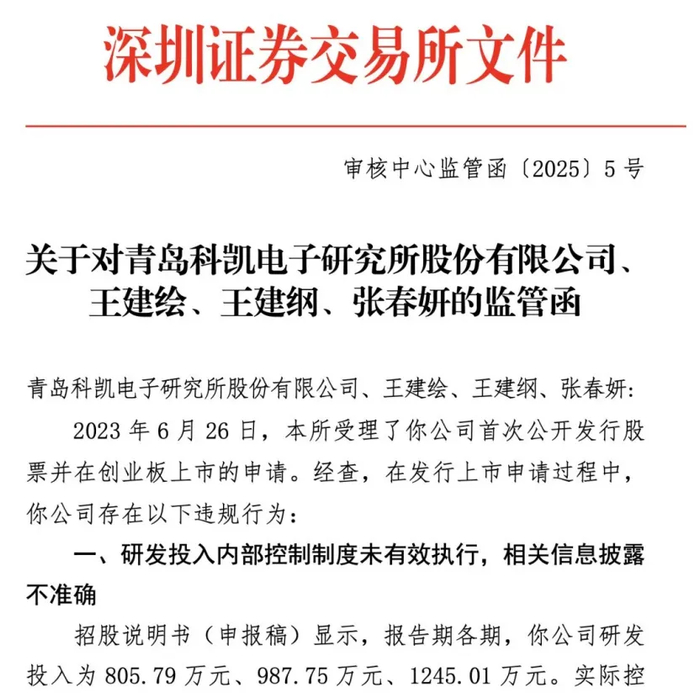

作为一家IPO“落榜生”,科凯电子在撤回创业板申报材料后,仍于今年3月被深交所出具监管函。深交所在现场督导中发现科凯电子存在两项违规行为:一是研发内控制度未有效执行,相关信披不准确;二是收入确认、采购管理内控不规范,相关信披不准确。

在此情况下,科凯电子想要再度冲刺IPO恐怕也比较难了。况且,该公司两名创始人王建绘、王建纲均已年逾70,而上市公司实控人周茂林出生于1977年,较为年富力强,因此双方有充足的交易动机。

科凯电子是一家军工配套企业,主营产品为高可靠微电路模块,广泛应用于弹载、机载、车载、舰载等多个领域。军工资质具有很高的准入门槛,上市公司要切入军工赛道,并购是最为高效的方式。

重组尚未完成,双方已迫不及待地合作开发新产品,在新型无人机驱动模块、新型电流/频率转换器模块、新型驱动装置等三个领域进行测控一体化方向的研发。

02

―

交易方案的博弈

交易推进过程中, 思林杰 对方案进行了两次调整,主要围绕交易对价和业绩承诺补偿措施。

在最初的草案中,对科凯电子采用收益法的评估值为21.02亿元,标的资产科凯电子71%股权的对应价值为14.91亿元。但随着科凯电子2024年业绩出现下滑,交易所也在问询中对于收益法估值的公允性提出疑问。

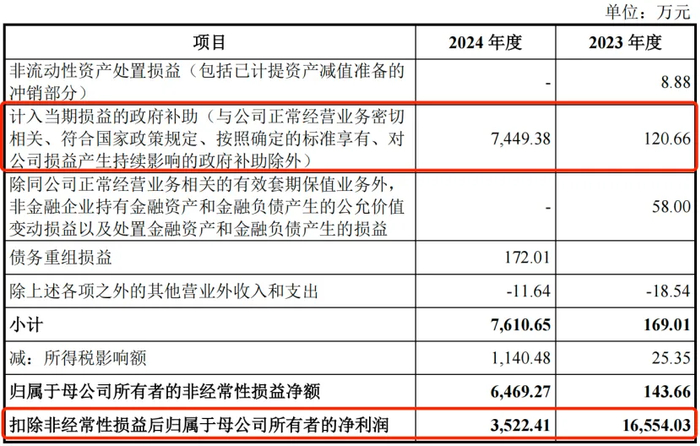

2024年全年,科凯电子营收1.64亿元,同比下降47%;归母净利润9992万元,同比下降40%;扣非归母净利润仅3522万元,与2023年的1.66亿元相比,骤降79%。而在2024年的非经常性损益项目中,科凯电子获得政府补助7449.38万元。

因此,交易对价在此基础上进行了两次向下调整。在评估值不变的情况下,第一次调整将交易对价从14.91亿元下调至14.2亿元。

此后, 思林杰 又对科凯电子进行了加期评估,收益法下的100%股权评估值降至18.52亿元,进而将71%股权交易价格进一步下调至13.14亿元。

但这一交易价格能否过关,还需打个问号。毕竟,在2024年3522万元扣非净利润基础上,科凯电子未来4年要完成累计不低于5.16亿元的业绩承诺,有多少可实现性?

按照业绩承诺方案,2025年-2028年,科凯电子扣非净利润应分别达到8600万元、1.15亿元、1.45亿元、1.7亿元。值得一提的是,最初的方案中,2026年、2027年业绩补偿触发比例为90%,也就是说实现业绩低于承诺数的90%才需要补偿。

在交易所对此进行问询后, 思林杰 表示,为了保障上市公司中小投资者利益,与业绩承诺补偿方前述了补充协议,不再设置业绩补偿触发比例。

03

―

换股溢价超3倍

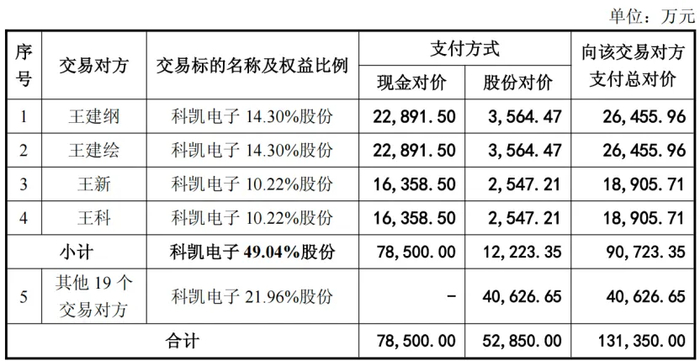

按照交易方案,本次收购对价13.14亿元,其中现金对价7.85亿元全部由实控人家族取得,而其他19名交易对方全部选择换股交易。

之所以向实控人家族支付如此高额的现金对价,应该也是考虑到了交易各方面条件的制约:上市公司本身盘子比较小,当前市值仅45亿元左右,而标的公司实控人合计持有科凯电子81.32%的股份,比例较高。

正因如此,本次收购的只是科凯电子71%股权。交易完成后,不考虑配套募资,上市公司实控人周茂林合计控制 思林杰 24.86%股份,科凯电子的共同实控人王建绘、王建纲、王新、王科合计控制上市公司11.22%股份,双方的持股比例有一定差距。

如果现金支付比例太低,会导致双方持股比例太过接近,不利于上市公司控制权的稳定。

而参与本次交易的其他股东,之所以全部选择股份对价,主要还是为了追求收益最大化。尤其是在2022年4月以后入股的外部股东,其投资成本普遍高于本次交易对价,而接受股份对价是避免亏损的唯一途径。

据重组报告书,本次交易的换股价格为16.52元/股, 思林杰 最新收盘价为68.18元/股,已经溢价超过3倍,拥有非常厚实的安全垫。

也就是说,这些原本录得账面浮亏的外部股东,在交易完成后,将手中的科凯电子股份兑换成上市公司股票,便能从亏损35%一举扭转为盈利160%。

这也给正在筹划重组的上市公司一些启示:重组计划公布后,如果二级市场走势较好,就能为后续交易谈判创造更大空间,使得上市公司具有更充足的议价能力。

当然,这也对标的公司的质地和与上市公司的业务协同性提出要求,让市场的价值选择真正得到体现。