来源 :基本面解码2025-07-30

广州思林杰科技股份有限公司(以下简称“思林杰”)作为科创板上市企业,其募投项目延期、超募资金使用及并购青岛科凯电子研究所股份有限公司(以下简称“科凯电子”)71%股权的重大资产重组,基本面解码将从财务、法律及监管视角,结合《2024年报》《重组报告书》(2025年5月14日)等资料,分析思林杰在资金管理、并购协同性。

募投项目延期与超募资金使用:监管新规下的合规压力

思林杰首发募集资金5.57亿元,拟投入“嵌入式智能仪器模块扩产建设项目”(以下简称“模块扩产项目”)、“研发中心建设项目”(以下简称“研发中心项目”)及补充运营资金。然而,项目进展缓慢及超募资金使或存疑。

根据《2024年报》,截至2024年末,模块扩产项目投入进度48.03%,研发中心项目35.67%,均未达50%。《思林杰公告》(2023年3月31日、2024年6月14日)显示,两个项目原计划于2023年3月达到可使用状态,先后延期至2024年12月和2025年12月,理由包括宏观经济波动、施工审批滞后及广州暴雨天气。然而,公司未提供具体证据量化外部因素影响,且未披露重新论证项目可行性的报告,未能完全符合《上市公司募集资金监管规则》(2025年5月9日修订)第十条要求,即“募集资金项目超期且投入未达50%需重新论证可行性”。

2025年7月15日问询回复中,思林杰承认募投项目可能因宏观经济及行业周期波动导致实施效果不及预期,或反映前期规划不足。

根据《前次募集资金使用情况报告》(2025年1月18日),思林杰于2022年4月29日将1.25亿元超募资金(占超募总额29.89%)用于永久补充流动资金,截至2024年8月31日,剩余1.18亿元超募资金未确定投向。《上市公司募集资金监管规则》(2025年5月9日修订)明确超募资金不得用于补充流动资金,但根据过渡条款,已发行超募资金适用旧规则。尽管如此,公司超募资金使用效率低下及未明确投向。

图表1:思林杰募投项目投入进度(截至2024年末)

并购科凯电子:协同效应与行业壁垒的挑战

思林杰拟以14.2亿元收购科凯电子71%股权,构成重大资产重组。《上海证券交易所上市公司重大资产重组审核规则》(2025年5月修订)第八条要求,标的资产需符合科创板定位并与上市公司主营业务具有协同效应。然而,双方行业定位、客户供应商重叠度及科凯电子的经营稳定性存在不确定性。

《重组报告书》(2025年2月19日)称思林杰与科凯电子属“新一代信息技术领域”同一行业,但2025年5月14日修订版改称两者为电子核心产业链上下游,思林杰属仪器仪表制造业,科凯电子属计算机、通信和其他电子设备制造业。这种表述调整可能反映前期尽调不足,增加监管审查风险。

根据《国民经济行业分类》,两者分属不同行业大类。思林杰产品为嵌入式智能仪器模块,应用于工业自动化检测;科凯电子生产军用微电路模块,需在极端环境下稳定工作,原材料及应用场景差异显著。

《2024年报》显示,思林杰客户主要为苹果产业链企业,而《重组报告书》(2025年5月14日)表明科凯电子客户为军工集团及科研院所。双方2018-2024年前五大供应商无重叠。科凯电子招股书(2024年2月18日)指出,军工电子行业需取得武器装备科研生产许可等资质,存在高壁垒。思林杰缺乏军工经验,短期内难以突破资质限制,供应链与销售渠道整合难度可能较大。

图表2:思林杰与科凯电子客户供应商对比

科凯电子业绩与研发瑕疵

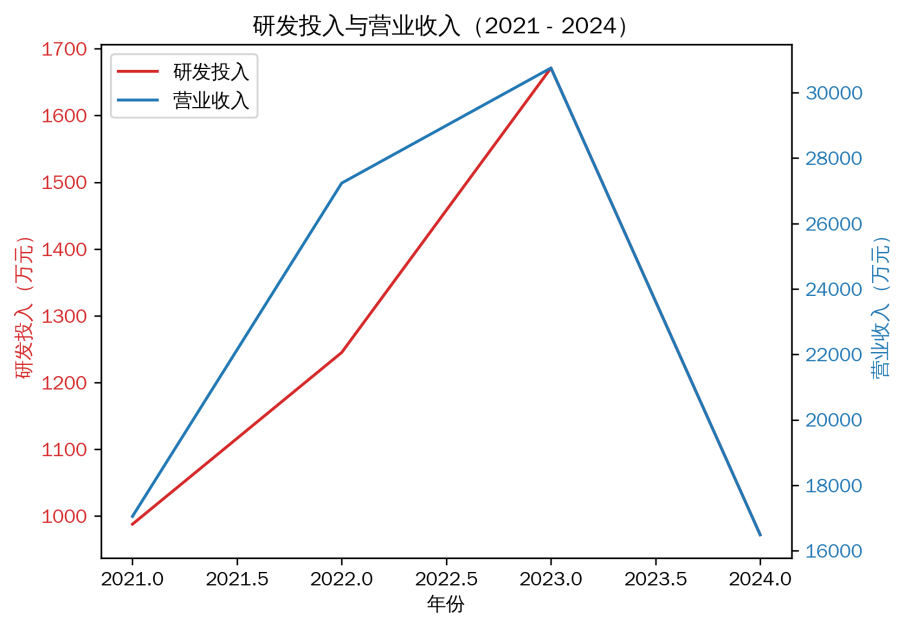

《重组报告书》(2025年5月14日)预测科凯电子2024年营业收入16485.41万元,同比下降46.4%,2022-2024年复合增长率-22.2%,未达《科创属性评价指引(试行)》(2024年4月30日修订)要求的25%或最近一年3亿元。科凯电子2024年4月15日因业绩下滑撤回创业板申请,反映经营稳定性不足。

研发方面,2021-2023年研发投入合计3904.01万元,占营业收入5.2%,刚达指引最低线。深交所监管函〔2025〕4号指出,科凯电子创业板申报存在研发工时及薪酬计提披露不准确问题,审计机构信永中和未充分核查。

图表3:科凯电子研发投入与营收趋势

财务压力:盈利能力与毛利率承压

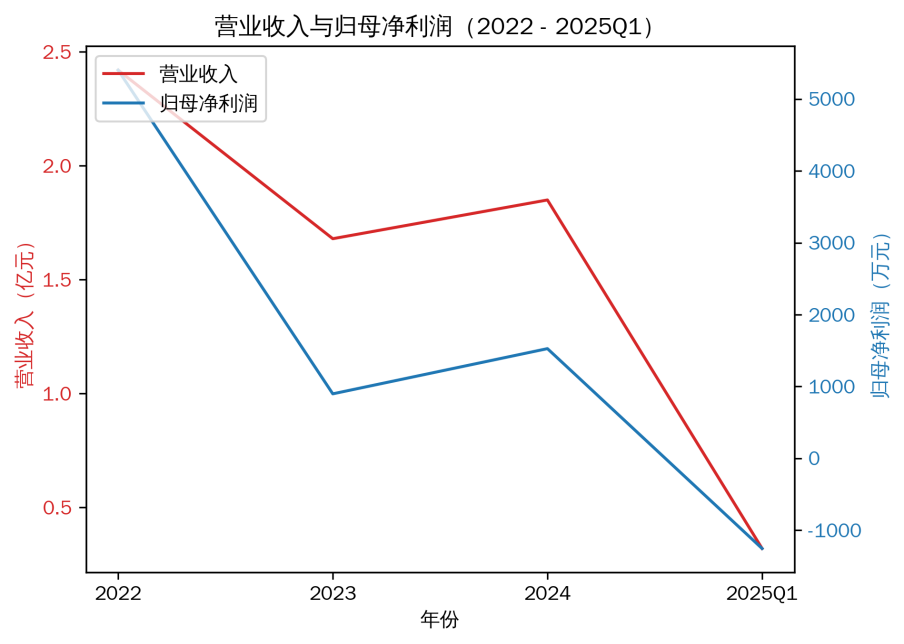

思林杰2024年主营业务毛利率56.82%,同比下降4.04%。2025年一季度归母净利润-1254.13万元,显示盈利波动。结合募投项目延期及超募资金低效使用,公司资金链或承压。

图表4:思林杰财务数据趋势

数据核查声明:数据均来源于《2024年报》《重组报告书》(2025年5月14日)、科凯电子招股书(2024年2月18日)