唯有能深耕、敢破局、懂坚持的企业,才是竞争中最大的王牌。基因测序这条路本来就不好走,壁垒重重。

但对于坚持“长期主义”的华大智造而言,将始终怀揣着对基因测序的情怀与热爱持续深耕。曙光已现,未来仍值得期待。

近日,华大智造公布了2022年年报及2023年一季报。2022年的各项指标都比较亮眼。但2023年一季报与大多数企业一样,呈现了下滑的态势。其中,营收同比下滑了49%。究其根本,主要由于其销售结构变化及销售研发投入加大等因素,对单季度经营带来扰动。

所谓销售结构变化,主要指的是受疫情影响所导致的自动化产品需求下降。实际上,这种趋势在2022年就已出现了明显的端倪。(2022年实验室自动化业务较2021年下降了43%)。

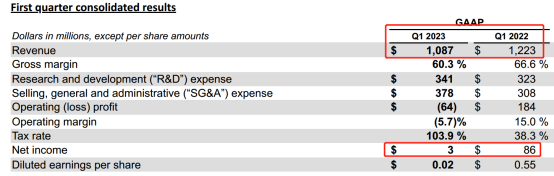

当然,这种需求的下降不光华大智造一家企业,像赛默飞等其它巨头普遍都有类似的情况。倘若自动化产品这样显著的颓势持续下去,大致推算华大智造测序相关的业务营收与去年同期差别应该不会太显著。更何况行业第一的Illumina在第一季度的盈利也同比减少96.51%;营收10.87亿美元,同比减少11.12%。

因美纳2023一季报

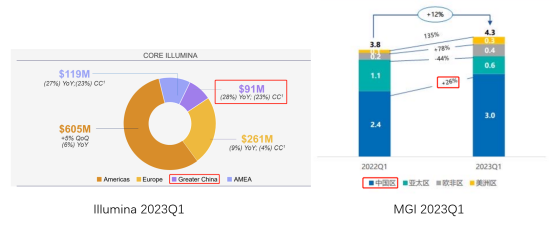

综合来看,2023年一季度,Illumina在中国的营收掉了28%,而华大智造中国区测序仪营收增长26%。

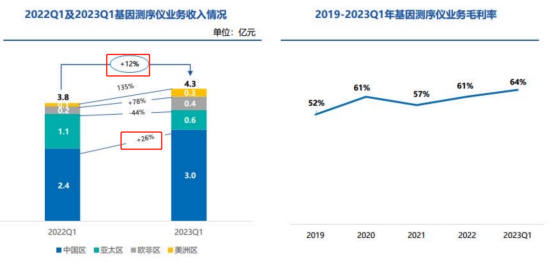

2022年,华大智造测序仪业务收入达17.58亿元,同比增长37.74%。2023年一季度,华大智造测序仪业务延续增长态势,收入同比增长12%,中国区收入大增26%。测序仪业务毛利率从2019年的52%稳步抬升到了64%,呈现出测序仪业务盈利能力持续提升的趋势。

核心主业测序仪收入一直在增长,何以营收利润下滑?

众所周知,基因测序设备是一个需要长期大量成本投入的行业。华大智造恰恰矢志不渝地坚守着“长期主义”这条战线,进行大量的储备、研发投入。这一举措也在一定程度上稀释了利润。

从数据来看,华大智造一季度研发费用2.19亿元,同比增长40.10%,研发费用率 35.35%,高于行业巨头illumina一季度31.3%的研发费用率。

2022-2023年,华大智造海外拓展步伐进一步加快,销售投入持续加大,助力海外推广的全方位实现。今年一季度,随着海外专利摩擦得到逐步缓解,诉讼案件逐步完结,部分市场销售实现了从0到1的突破,因此公司的销售费用大幅增加至1.62亿元,同比增长47.7%。

研发与销售费用双高之下,加之疫情红利消失,华大智造的成绩单也不难解释了。

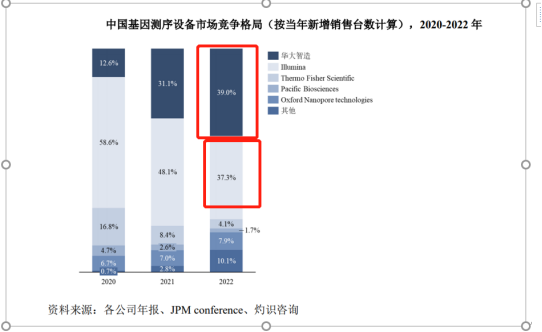

根据灼识咨询的数据,公司近几年的国内新增基因测序设备销售市场份额于2022年提升至约39%(Illumina是37.3%),成为中国区市场份额第一。2022年,华大智造各型号基因测序仪全球新增装机总数超600台,累计装机超2500台。

前期费用的投入有望带来公司长期收入增长天花板的打开。研发费用投入加码,促进产品创新迭代,进一步增强公司竞争力。销售费用的投入则有望带来海外市场的快速拓展。正所谓“食得咸鱼抵得渴”,有前期的投入赋能才有更长远发展的底气在。

4月25日,华大智造“超级测序工厂”T20,迎来了全球首个企业用户订单,将携手解码DNA继续推进科学领域研究发展和成果转化。强劲的产品竞争实力市场可鉴,T20开辟了多个先河,为国产测序仪赛道的加速崛起注入了一剂强心针!

4月26日,华大智造韩国首家客户体验中心正式启用,是华大智造在全球范围内设立的第7家客户体验中心,致力于为本地客户提供最顶尖的技术和创新产品。华大智造正在快马扬鞭地开拓海外市场,稳步推进其全球本地化建设。

诚然,相比Illumina,华大智造在基因测序设备领域耕耘的时间并不算长,但成长势头迅猛,一跃成为了全球唯二能够自主研发并量产临床级不同通量的基因测序仪企业之一,中国区市场份额第一。身为“后起之秀”的TA,面对行业翘楚,丝毫不逊色,展现出了“高级玩家”所具备的成熟姿态。

“后起之秀”勇立潮头,筑稳根基

完善的产品矩阵,撬动市场需求

华大智造今日的成熟姿态,源自于一步步稳扎稳打的韧劲。测序仪业务收入持续增长之外,完善的产品矩阵同样是获取市场份额和话语权的关键。

目前,华大智造取得境内外专利共628项,实现了生命科学领域全产业链的深度融合。2022年度公司新申请专利369项,获得授权123项,其中发明专利85项。近日,国家知识产权局对第二十四届中国专利奖评审结果进行了公示,在30个金奖里面,华大智造获得了唯一一个实用性专利,其余均为发明。

作为自主品牌,华大智造已经形成了自主可控的源头性核心技术体系。典型的代表有DNBSEQ测序技术、规则阵列芯片技术、测序仪光机电系统技术等等,在保障测序质量、降低测序成本等方面建立了显著优势。

时间追溯到2016年,华大智造自成立起就将目光精准聚焦在了基因测序领域,逐步完成了在T系列、G系列、E系列三大系列测序仪的全方位产品布局,涵盖了高、中、低多场景的应用生态矩阵。

此前,华大智造紧跟基因测序仪“超高通量”、“小型化”的发展趋势,先后发布了DNBSEQ-T7、DNBSEQ-G99和DNBSEQ-E25等一系列明星产品。其推出的小型化双载片测序平台DNBSEQ-G99,是全球同等通量测序仪中速度最快的机型之一。渐渐地,华大智造的身影出现的频次越来越多,成为了全球基因测序仪领域里的最强竞争者之一。

在市场的验证下,华大智造凭借着引领性的专利技术和产品矩阵在江湖上拥有了响当当的名气,筑牢了根基。思路清晰、打法明确,蹄疾步稳,延续着向好的状态。

与此相随的,华大智造不断有全新的战略合作机遇出现,在全球范围内与不同应用领域的合作伙伴实现了更高品质的强强联袂。典型的合作伙伴,比如凯普生物、安智因生物、新加坡生物技术公司MiRXES、和瑞基因、翌圣生物等等。市场上的一致赞也誉愈发坚定了华大智造砥砺向前,守正创新的信念和决心。

放眼全球,对于基因测序领域而言,迈出第一步就十分步履维艰,突破国际上的重重壁垒更可谓难上加难。

但,华大智造依然初心弥坚,依托华大集团雄厚的资源基础和技术底蕴,不停地耕耘与破局,因势而变。

逐梦致远,耕耘与破局

扬帆海外,征战全球市场

昔日的华大智造,以勇者姿态开辟了国产基因测序的先河,攻克了国际上寡头垄断的技术壁垒,迈出了坚实的第一步,以“国产测序仪”第一股的身份展露锋芒。在赢得专利后全面打开了市场,继续耕耘与破局,提高站位,将目光放得更长远。种种迹象表明了智造全球通模式的爆发,前景可期。

2022年7月15日,华大智造与与Illumina就美国境内的所有未决诉讼达成和解。这也宣告着长达三年的在美专利纠纷案落下了帷幕。这一场“关键专利诉讼”的取胜,意味着华大智造全线测序仪将进入基因测序全球最大的市场。

2023年3月30日,华大智造在与全球基因测序巨头Illumina的专利纠纷中再次告捷。欧洲专利局(EPO)申诉委员会公布了关于Illumina(因美纳)与华大智造专利无效纠纷的口头审理纪要,该纪要显示Illumina EP3002289专利将被无效,这意味着华大智造将不再受到该专利限制,其测序仪可在欧洲多国销售。

在基因测序仪的应用领域方面,华大智造则坚持赋能人群队列项目、时空组学、单细胞组学、疾控、海关、农业、临床、科研等重点应用领域,同时积极开拓新领域、新应用。

目前,基因测序技术已成熟运用在多组学研究、人群队列基因测序计划、新药研发与创新、微生物检测、无创产前基因检测、肿瘤诊断治疗、辅助生殖等场景,并在包括农林牧渔、食品安全、海关检验检疫、肿瘤早期筛查等其他应用场景仍然有巨大的发展潜力,不断扩容的下游应用场景将为华大智造的持续快速增长提供空间。

我们也有理由相信,向来秉承着“积跬步、至千里”信念的华大智造,定能在基因测序里“一张蓝图绘到底,一茬接着一茬干”,为全球基因测序领域做出更多的改变和贡献。