来源 :山西证券研究所2023-03-02

报告摘要:

事件描述

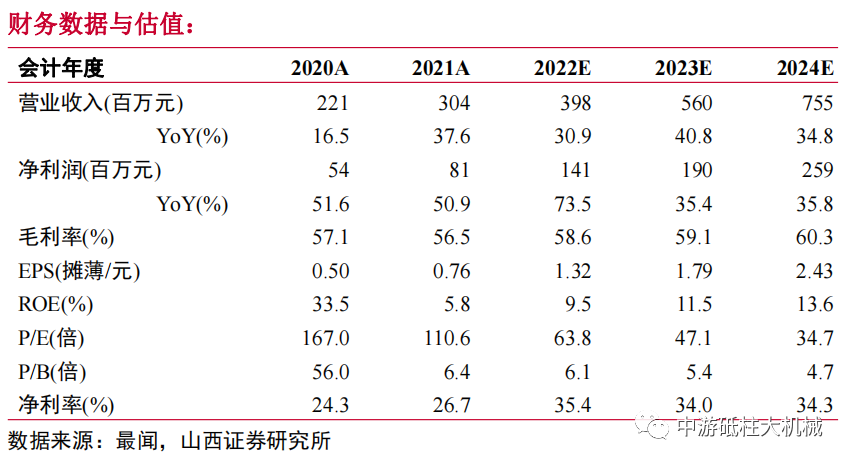

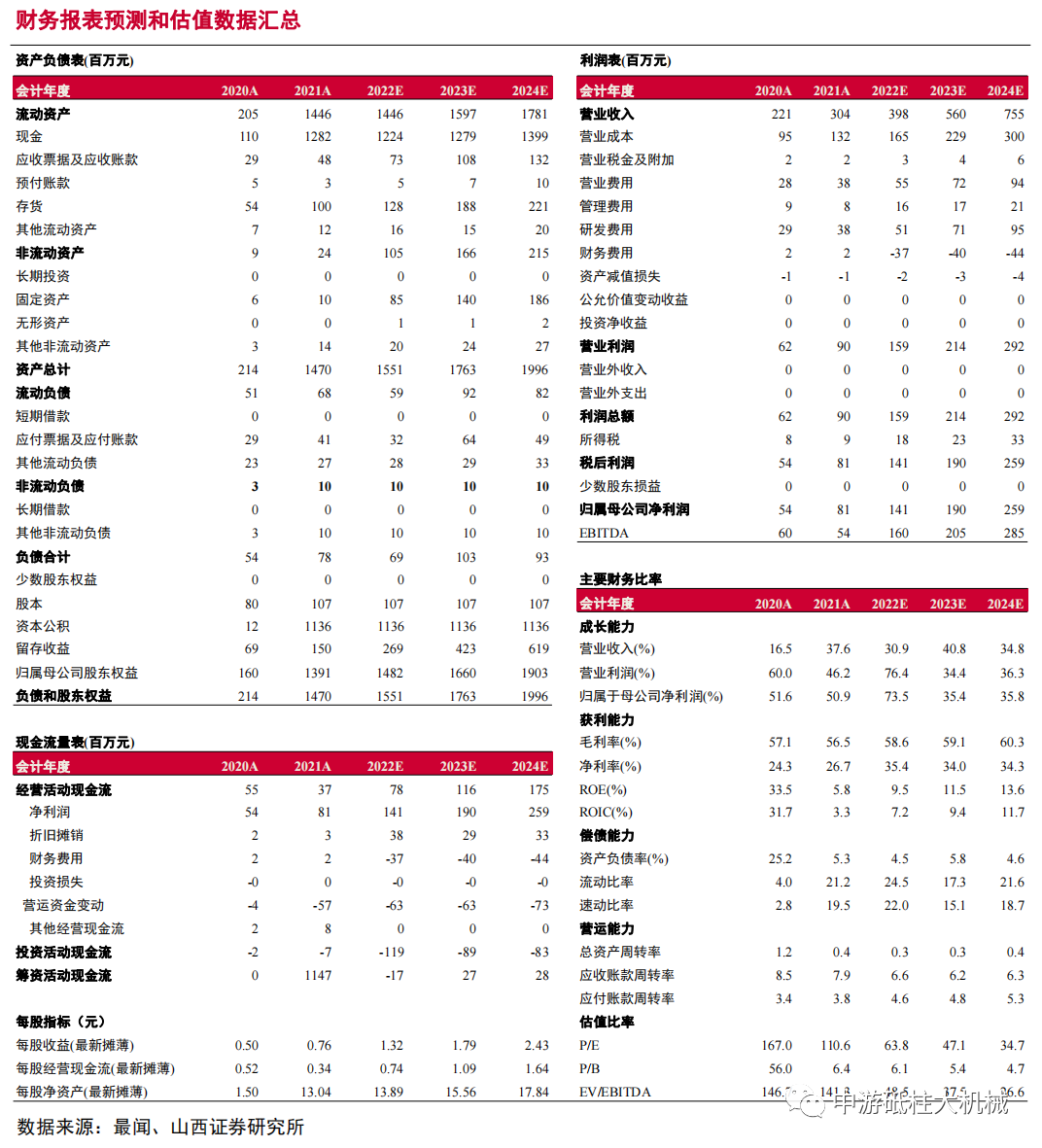

公司披露2022年度业绩快报,报告期内,预计公司实现营业收入3.98亿元,同比增长30.90%;实现归属于母公司所有者的净利润1.41亿元,同比增长73.54%;实现归属于母公司所有者的扣除非经常损益的净利润1.29亿元,同比增长69.35%。业绩基本符合预期。

事件点评

受益于新产品导入加速,产品进入放量阶段,以及国产替代的加速,公司营业收入稳步提升,预计22Q4营收同比增长37%。根据业绩快报,我们测算公司2022Q4实现营业收入1.30亿元,同比增长36.77%。报告期内,公司发布了 9 款新产品,除 11 月、12 月发布的 6 款新产品外,其余 3 款新产品 SDS2000X HD、SDS6000L、SNA5000A 均实现了当年发布当年即实现规模化销售。公司坚持自主研发技术创新,通过高强度的研发投入,持续进行产品和技术的迭代升级。通过多年技术储备对现有产品线进行纵向拓展,不断推出更高档次的产品,包括行业四大主力产品在内的全部产品全面持续高端化,依托全球化的品牌和渠道,实现营业收入快速提升。目前公司四大主力产品全线进入高端,高端产品占比逐年加速提升,报告期内已达到 17.51%,比上年的11.18%提升6.33个百分点。

公司整体盈利能力持续提升,预计22Q4净利润同比增长95%。根据业绩快报,我们测算公司2022Q4实现归母净利润4013.69万元,同比增长94.97%;实现扣非后归母净利润3656.69万元,同比增长87.87%。公司募集资金现金管理带来的利息收入,对冲了研发及营销方面的新增投入,对利润产生了积极贡献。

射频类及高分辨率产品量价齐升、增长亮眼。其中,射频微波类产品空间大、毛利率高,有望打开新蓝海。2022年1-9月,公司高分辨率数字示波器、射频微波类产品境内收入分别同比增长239.53%、104.15%,其中,射频微波类产品平均毛利率水平相较于示波器高13.91pct,具有更强的盈利能力,有望成为公司未来的新增长点。2022年1-9月,公司四大类产品平均单价同比提升22.67%,其中射频微波信号源类产品平均单价同比提升38.32%。根据公司2022年中报,矢量网络分析仪平均售价同比提升43.23%。

国内市场进口替代加速,境内销售持续高速增长,境内工业市场增速尤为亮眼。2019~2022上半年,公司境内营收占比由20.4%逐年提升至30.8%。2022全年,公司境内营业收入增长72.71%,比公司全球营业收入增幅30.90%高出41.81个百分点。2022年1-9月,公司境内市场营业收入同比增长79.93%,其中境内工业市场同比增长131.78%,Q3境内营收同比增长124.55%,其中境内工业市场同比增长215.82%。

投资建议

通用电子测试测量仪器行业天花板高,国产替代空间广阔,公司由于起步较晚,目前销售额占行业整体规模的比例较小,但随着公司产品结构逐步向更高档次发展,高端线射频类及高分辨率产品量价齐升、增速亮眼,依靠持续的品牌建设、全球化的销售渠道、稳定的产品品质以及明显的性价比优势,未来公司具有较大的发展潜力。我们预计公司2022-2024年分别实现营业收入4.0、5.6、7.6亿元,同比增长30.9%、40.8%、34.8%;分别实现净利润1.4、1.9、2.6亿元,同比增长73.5%、35.4%、35.8%;对应EPS分别为1.3、1.8、2.4元。以2月28日收盘价84.1元计算,对应公司2022-2024年PE分别为63.8、47.1、34.7倍,维持“买入-A”评级。

风险提示

受管制原材料无法获得许可的风险;高端产品推出或销售不及预期风险;国内市场开拓不力的风险;因中美贸易摩擦导致的税收成本加大甚至产品出口受限的风险;经销体系拓展和管理不力风险等。