科创板“光芯明星”长光华芯,最近彻底陷入了“高管逃离潮”的争议中。从2024年9月到2026年4月,短短19个月时间,公司董秘岗位像“走马灯”一样换了4个人,平均任职时长不足5个月,刷新了科创板董秘变动的最快纪录。更诡异的是,这4任董秘的离职理由,清一色都是“个人原因”“身体原因”“工作变动”,看似合理,却连起来透着一股说不出的反常。更令人揪心的是,公司财务总监岗位已经空缺超过5个月,两大核心岗位同时陷入“不稳定魔咒”,这家国产高功率激光芯片龙头,到底在经历什么?

01

长光华芯,到底是家什么公司?

提起长光华芯(股票代码:688048),在半导体圈不算无名之辈――它是苏州本土成长起来的高功率半导体激光芯片龙头,也是A股市场稀缺的“全链条自主可控”企业。

公司2012年成立,2022年4月登陆科创板,主打“IDM模式”,也就是从芯片设计、外延生长,到制造、封测,全环节都能自主完成,不用依赖外部供应链,这在国内光芯片领域堪称“独一份”。

作为国产替代的核心标的,长光华芯的业务布局直击高景气赛道,牌面其实相当硬:

主打9xxnm单管、巴条产品,应用在新能源电池焊接、金属切割、光伏等领域,客户都是锐科激光、创鑫激光这样的国内头部厂商。它也是国内唯一能实现100W单管量产的企业,良率比行业平均水平高15个百分点,成本还低30%-40%。聚焦25G/100G DFB、100G/200G EML芯片,赶上AI算力建设的风口,100G EML已经批量出货,200G EML预计2026年二季度交付,800G/1.6T产品也在给中际旭创、英伟达送样,潜力巨大。

不过,这家看似前景光明的公司,有一个致命的特点――无实际控制人。第一大股东是苏州华丰投资,第二大股东是苏州英镭创投,两大股东近年都在减持套现,这也为后续的治理动荡埋下了伏笔。公司董事长、总经理闵大勇,是目前唯一能稳住局面的核心管理者,也是董秘频繁空缺时的“临时救火员”。

02

上市即巅峰,两年亏光利润

董秘的频繁变动,从来都和公司业绩脱不了干系。长光华芯的业绩表现,简直是“过山车”式反转,从上市首年的盈利巅峰,一路跌到连续亏损,直到2025年才勉强扭亏,背后的压力可想而知。

作为科创板新兵,长光华芯上市即巅峰――2022年营业收入3.86亿元,同比增长35.2%;归母净利润1.19亿元,同比增长28.7%。彼时,高功率激光芯片业务稳步增长,光通信、VCSEL芯片还在培育期,靠着上市红利和行业高景气,公司赚得盆满钵满,市场对其预期拉满。

好景不长,2023年公司业绩直接“变脸”:营业收入2.90亿元,同比下降24.7%;归母净利润亏损9194.72万元,由盈转亏。亏损的原因很直白:一方面,工业激光市场需求疲软,高功率激光芯片价格下滑,毛利率从38%跌到31%;另一方面,光通信、VCSEL芯片的研发投入大幅增加,全年研发费用超1.2亿元,占营收比例超40%;再加上产能利用率不足,固定资产折旧、人工成本等固定费用居高不下,规模效应彻底失效。

2024年,业绩并没有好转,反而进一步恶化:营业收入2.73亿元,同比再降6.1%;归母净利润亏损9973.59万元,亏损额进一步扩大。这一年,公司陷入了“内忧外患”:工业激光行业持续低迷,核心产品陷入价格战,毛利率再降至28%;光通信芯片市场竞争激烈,100G EML产品价格暴跌,新业务没能形成规模利润;同时,管理、销售费用管控不力,期间费用率超过50%,再加上资产减值损失的计提,利润被进一步侵蚀。

直到2025年,公司才终于迎来转机:前三季度营业收入3.39亿元,同比增长67.42%;归母净利润2094.26万元,成功扭亏。全年预告显示,营收预计4.69亿元,同比增长71.84%,归母净利润约1877.51万元,同比减亏1.18亿元。

业绩的大起大落,直接传导到了管理层――董秘作为连接公司与资本市场的“桥梁”,首当其冲成为业绩压力的承受者,这也为后续的高频变动埋下了隐患。

03

四任董秘,每一位都“匆匆离场”

从2024年9月到2026年4月,19个月时间,长光华芯董秘岗位先后经历了4次变动,其中两度由董事长闵大勇代为履职,每一位董秘的离场,都带着“仓促感”,离职理由也高度相似。

第一任:叶葆靖――上市元老,同步“离场”的“开荒者”

作为公司上市前就加入的元老,叶葆靖可以说是长光华芯资本市场的“开荒者”――她具备科创板董秘资格,深度参与了公司IPO筹备、上市发行的全过程,陪着公司从筹备到登陆科创板,任职时长约29个月,是4任董秘中任职最久的一位。

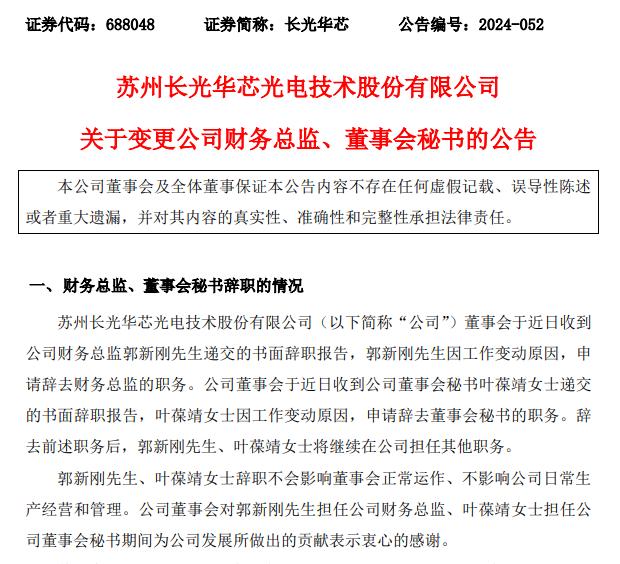

2024年9月13日,公司公告叶葆靖因“工作变动”申请辞去董秘职务,公告还提到“辞职后继续在公司担任其他职务”。但诡异的是,后续公司再也没有披露过她的新职务,市场普遍推测,她其实已经彻底离开公司。

更值得注意的是,叶葆靖离职的当月,公司财务总监郭新刚也同步因“工作变动”离职――两大核心岗位同时空缺,长光华芯的治理动荡,从此正式拉开序幕。

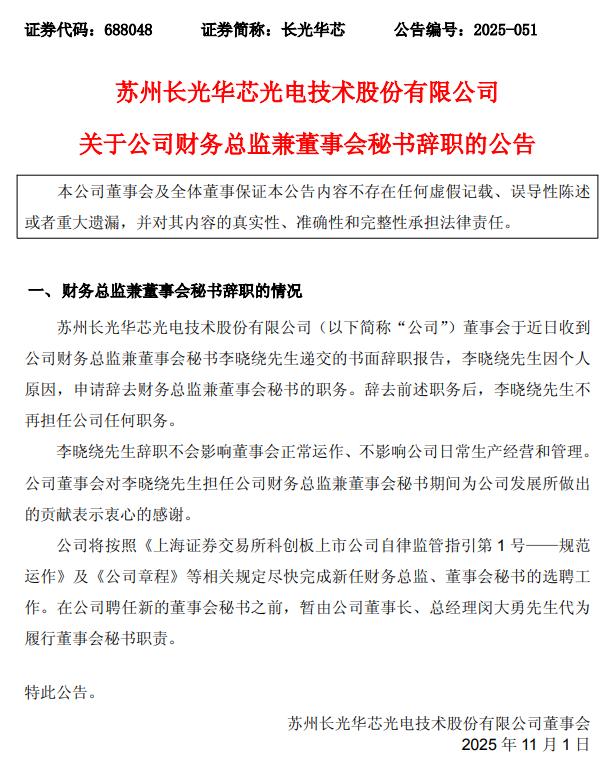

第二任:李晓绕――身兼两职的“救火队员”,扛不住14个月

叶葆靖和郭新刚离职后,公司急需填补两大核心岗位的空缺,李晓绕就是在这个背景下被引进的“救火队员”。

从简历来看,李晓绕的资历相当扎实:1970年出生,本科学历,中国注册会计师,有多年会计师事务所、上市公司财务管理经验,先后在容诚会计师事务所、江苏恒立液压、杭州世锦车业等企业任职,曾任多家公司财务总监,专业能力毋庸置疑。

2024年9月,李晓绕正式上任,身兼财务总监、董事会秘书两职,一人扛起了公司财务、信披两大核心职责。彼时,市场普遍认为,有资深财务背景的他,能稳住公司的治理局面,甚至扭转业绩亏损的颓势。

但遗憾的是,仅仅14个月后,2025年11月1日,公司公告李晓绕因“个人原因”申请辞去所有职务,辞职后不再担任公司任何职务。他的离职,不仅让董秘岗位再次空缺,更让财务总监岗位彻底陷入“无人接管”的状态,至今仍未填补。

第三任:闵大勇――董事长临时“补位”,仅任职1个月

李晓绕离职后,公司没有立即找到合适的董秘人选,只能由董事长、总经理闵大勇临时“补位”,代为履行董秘职责。

这段任职期非常短暂,从2025年11月到2025年12月,仅持续1个月,属于典型的“过渡安排”。期间,闵大勇主要负责公司信息披露、投资者关系管理等基础工作,直到2025年12月,公司聘任杜佳为新任董秘,他才卸下这一临时职责。

董事长亲自代行董秘职责,看似体现了对资本市场工作的重视,但也从侧面暴露了公司的尴尬――核心岗位无人可用,人才梯队建设严重缺失。

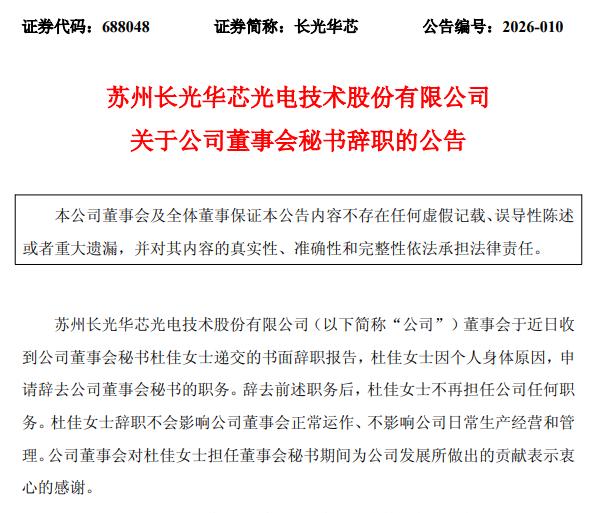

第四任:杜佳――90后内部提拔,仅撑4个月就“因病离场”

杜佳的上任,曾让市场看到了“稳定”的希望。作为90后,杜佳出身不俗:悉尼大学硕士学历,持有CFA-ESG证书、科创板董秘资格证书,2021年1月就加入了长光华芯,担任证券事务代表,是公司内部培养的资本市场人才,熟悉公司业务和信披流程,被认为是“最适配”的人选。

2025年12月,杜佳正式被聘任为董秘,市场普遍期待,这位年轻的内部骨干,能稳住董秘岗位,缓解公司的治理动荡。但谁也没想到,仅仅4个月后,2026年4月1日,公司就公告杜佳因“个人身体原因”申请辞去董秘职务,辞职后不再担任公司任何职务。

4个月的任职时长,成为4任董秘中最短的一位。而她离职后,董秘职责再次落到了董事长闵大勇身上,公司再次陷入“董秘空缺、财务总监空缺”的双重困境。

04

财务总监空缺超5个月

如果说董秘的高频变动,还能靠董事长临时补位勉强维持,那么财务总监的长期空缺,则是长光华芯更致命的治理隐患。

自2025年11月李晓绕离职后,公司财务总监岗位至今已经空缺超过5个月,这在科创板上市公司中,堪称罕见――要知道,财务总监是上市公司财务核算、资金管理、内控建设的核心负责人,长期空缺,相当于公司的“财务大门”处于“无人看守”的状态。

回顾长光华芯财务总监的变动,其实和董秘的动荡高度同步:

1.2024年9月,郭新刚与董秘叶葆靖同步离职,理由是“工作变动”;

2.2024年9月-2025年11月,李晓绕身兼财务总监、董秘两职,一人扛下两大核心职责;

3.2025年11月至今,李晓绕离职后,公司既没有聘任新的财务总监,也没有安排其他高管代行职责,财务核心岗位彻底“空转”。

对于一家上市公司而言,财务总监的长期空缺,带来的风险是全方位的,甚至可能触及合规红线:没有专人负责财务决策、费用管控和风险防控,很容易出现资金浪费、成本失控的问题;董秘负责信息披露,财务总监负责财务数据的真实性,两大岗位同时不稳定,很可能导致财务数据不准确、信披不及时,进而引发监管关注;核心高管频繁变动、关键岗位长期空缺,本质上反映了公司内部管理混乱、团队不稳定,投资者会质疑公司的治理能力,进而选择用脚投票,导致股价承压;科创板对上市公司的治理、高管稳定性有严格要求,董秘、财务总监的高频变动和长期空缺,很可能触发监管问询,甚至面临处罚。

05

“个人原因”,真的是真相吗?

19个月4任董秘,每一位都以“个人原因”“身体原因”“工作变动”离职,财务总监空缺5个月无人问津,这一切,真的只是巧合吗?

答案显然是否定的。在资本市场,“个人原因”从来都是上市公司核心高管离职的“万能借口”,背后往往藏着业绩压力、治理矛盾、利益分歧等深层问题,长光华芯也不例外。

2023-2024年连续亏损,股价从上市初期的150元跌至2025年最低的30元,市值蒸发超80%,这样的业绩表现,必然会引发股东的不满和投资者的质疑。但截至2026年4月8日,公司股价为238.68元,较前期低点大幅反弹。

董秘作为公司与资本市场的“桥梁”,既要向投资者解释业绩亏损的原因,又要应对股东的问责,还要配合监管问询,成为业绩压力的直接承受者。李晓绕身兼两职,却没能扭转亏损局面,最终只能以“个人原因”离场;杜佳上任后,面对的是业绩扭亏但核心盈利能力不足、资金压力巨大的烂摊子,4个月就“因病离职”,很难说和高强度的工作压力没有关系。

长光华芯“无实际控制人”的股权结构,是导致管理层动荡的核心根源之一。

公司第一、第二大股东都是投资机构,核心诉求是财务回报,而非长期战略布局,近年持续减持套现,说明股东对公司的长期发展信心不足。股东层面缺乏统一的战略规划,管理层与股东、股东与股东之间很容易产生利益分歧,导致决策效率低下、管理团队不稳定。

董秘作为执行层,夹在管理层和股东之间,很难平衡各方利益,一旦出现矛盾,最先被“牺牲”的往往是这个岗位。

从叶葆靖(上市元老)到李晓绕(外部资深财务人士),再到杜佳(内部年轻骨干),三任董秘的背景差异巨大,却都没能长期留存,这背后反映的是公司企业文化和人才梯队建设的严重不足。

要么是公司对核心高管的激励不足、压力过大,导致人才留不住;要么是内部管理混乱、内耗严重,高管难以开展工作;要么是人才梯队断层,核心岗位缺乏储备,只能靠董事长临时补位,形成“恶性循环”。

董秘、财务总监作为上市公司的“核心守门人”,如此高频变动、长期空缺,已经引发了市场和监管层的高度关注。

业内普遍认为,仅以“个人原因”解释所有离职,完全无法令人信服。有投资者质疑,长光华芯是否存在未披露的财务问题、管理矛盾,甚至是合规风险,才导致核心高管集体“逃离”?毕竟,没有哪个高管会轻易放弃上市公司董秘、财务总监这样的核心岗位,尤其是在公司看似迎来业绩反转的关键节点。

不可否认,长光华芯的技术实力值得肯定――作为国内高功率半导体激光芯片龙头,它掌握着IDM全流程核心技术,卡位光通信、激光雷达等高景气赛道,赶上了国产替代和AI算力的风口,本应有机会成为国产光芯片的“领头羊”。

但遗憾的是,19个月4任董秘、财务总监长期空缺的治理乱象,彻底掩盖了它的技术光环。一家连核心管理团队都无法稳定的公司,即便短期实现了业绩扭亏,其可持续性、财务真实性也值得高度警惕。