来源 :东兴证券研究所2025-02-19

公司动态追踪|2024业绩快报点评

龙芯中科(688047):

业绩短期承压,看好公司长期发展

2025/02/18

作者|刘蒙

编辑|张永嘉

#事件

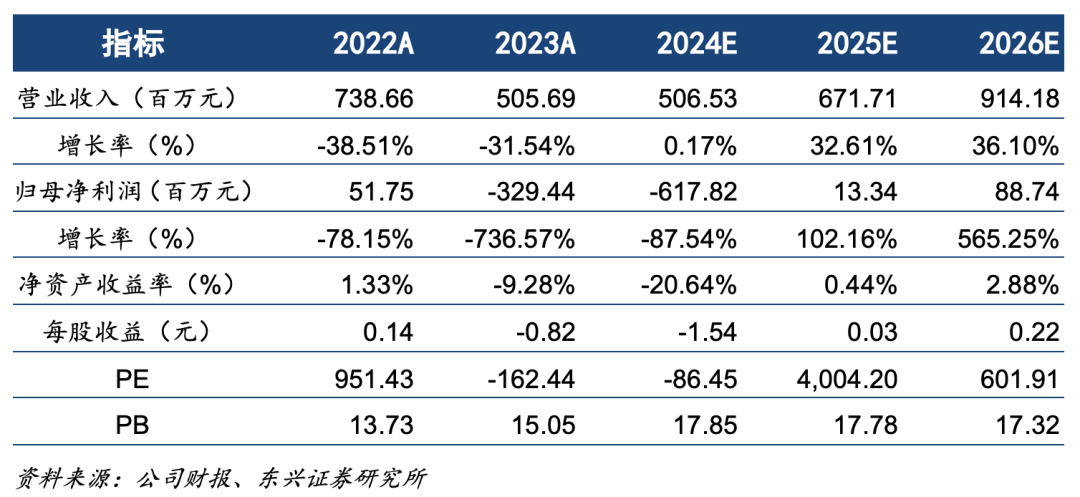

1、近期,公司发布2024年年度业绩预告,预计 2024年实现营业收入 5.06亿元左右,与上年同期基本持平;预计实现归母净利润-6.19亿元,与上年同期相比,预计将减少2.90亿元左右,预计同比下降 87.89%左右;预计实现扣非归母净利润-6.55亿元左右,同比预计将减少 2.13亿元左右,预计同比下降 48.24%左右;

2、近日,搭载龙芯3号CPU的设备成功启动运行DeepSeek R1 7B模型,实现本地化部署。

#点评

整体业绩有所下降,下半年营收企稳回暖。(1)营收方面,2024年全年来看,公司全年业绩有所承压,主要受下游需求收缩影响以及公司主动减少解决方案类业务有关,但是公司积极应对经营压力,把握电子政务市场开始复苏的时机,发挥3A6000 及2K0300 等新产品的性价比优势,推动 2024 年下半年公司营收重新进入增长周期。

同时公司主动减少解决方案类业务,解决方案类业务营收同比有较大幅下降,同时芯片产品业务营收同比有较大幅度增长;

(2)利润端来看,信息化领域产品的销量大幅增长带动毛利率回升,但固定成本分摊、早期与桌面 CPU 配套出货的桥片成本较高、工控芯片营收下降导致工控类芯片业务毛利额的贡献度降低对毛利率等影响仍然存在,从而整体毛利率水平仍未恢复;

(3)其他方面,公司按照既定的会计政策计提的信用减值损失和资产减值损失较上年同期增加较多,预计超过2亿元,主要由于受宏观经济环境承压部分客户的回款低于预期,传统优势工控市场停滞导致公司前代产品库龄达到存货跌价准备的计提标准。

但随着未来传统优势工控市场的逐步恢复,已计提存货减值的产品后期在工控领域实现销售的可能性较大,预计不会对公司经营造成实质性影响。

积极开展AI大模型本地部署,实现国产芯片与AI大模型协同突破。近期,龙芯联合太初元碁等产业伙伴,仅用2小时即在太初T100加速卡上完成DeepSeek-R1系列模型的适配工作,上线包含DeepSeek-R1-Distill-Qwen-7B在内的多款大模型服务。

同时,采用龙芯3A6000处理器的诚迈信创电脑和望龙电脑已实现本地部署DeepSeek,部署后无需依赖云端服务器,避免了因网络波动或服务器过载导致的服务中断,可完成文档处理、数据分析、内容创作等多项工作,显著提升工作效率。

此外,公司积极携手太初元碁、寒武纪、天数智芯、算能科技、openEuler等合作伙伴,全力打造DeepSeek系列模型的多形态推理平台,助力企业用户实现智能化转型。

公司积极挖掘“AI+信创”融合发展的应用场景和最佳实践,致力于将人工智能前沿成果转化为切实可行的生产力,有望受益“AI+信创”行业趋势。

#公司盈利预测及投资评级

公司营收基本符合预期,但受下游需求收缩影响以及公司主动减少解决方案类业务影响等营收有所下降;此外受毛利率恢复不及预期、信用减值损失和资产减值损失等影响归母净利润下降较多。

但公司积极应对经营压力,信息化业务企稳回暖,公司作为信创龙头企业积极探索AI+方案,看好公司长期发展潜力,结合公司业绩预告,我们下调公司2024-2026年归母净利润至-6.18、0.13和0.89亿元,对应EPS分别为-1.54、0.03和0.22元。

当前股价对应2024-2026年PS值分别为105、80和58倍,维持“推荐”评级。

#风险提示

风险提示:信创进程不及预期、下游需求恢复不及预期、公司业务拓展不及预期风险等。

#财务指标预测