来源 :星空财研2022-03-14

国产光刻机什么进展了?

其实,在国产光刻机正式进入商用之前,能把现有的进口光刻机的配件国产自主可控,一步一个台阶。

在光刻机的配件和耗材领域,有一个环节叫涂胶显影。

涂胶显影设备一直依赖进口,知道芯源微进入这个领域。

2008年“02重大专项”实施以来,成功突破了包括凸点封装工艺相关的超厚光刻胶膜的涂覆、显影、单片湿法多工艺药液同腔分层刻蚀以及 193nm(ArF)光刻工艺超薄胶膜均匀涂敷、精细化显影、精密温控热处理等在内的多项核心关键技术,开发出国产涂胶显影设备并实现量产,成功打破国外厂商垄断,大大降低了国内客户采购成本和对国外设备的依赖。

据公司年报,公司生产的前道涂胶显影设备可实现和多种主流光刻机联机运行,比如ASML、 Cannon、 Nikon等。

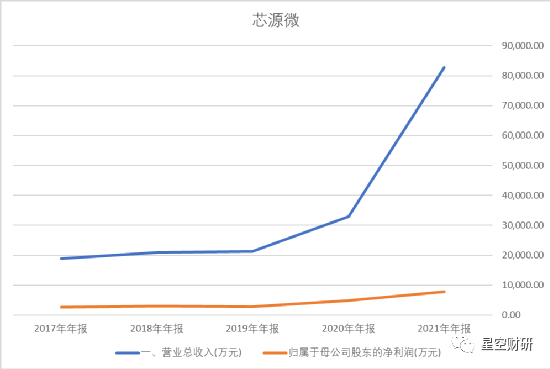

星空君研究了下公司的年报,发现客户比年报数据更有意思。

1、在前道涂胶显影领域,作为国产化设备已逐步得到了应用,实现了小批量替代。

2、在前道物理清洗领域,2021年获得中芯国际、上海华力、武汉新芯、厦门士兰集科、扬杰科技、青岛芯恩、上海积塔等国内多家Fab厂商的批量重复订单。

3、在后道先进封装领域,批量应用于台积电、长电科技、华天科技、通富微电、晶方科技、中芯绍兴、中芯宁波等国内一线大厂,报告期内开拓了日月光、矽品科技、盛合晶微等封装客户。

4、小尺寸涂胶显影设备与单片式湿法设备,覆盖化合物、 MEMS、 LED等多个领域,作为主流机型已批量应用于三安光电、华灿光电、乾照光电、赛微电子、江西兆驰等国内一线大厂,已经成为客户端的主力量产设备。

2021年度,公司实现营业收入82,867.25万元,较上年同期增加152%,实现净利润7,734.95万元,较上年同期增加58.41%。

作为最重要的赛道的关键节点的企业,掌握自主可控核心技术的芯源微,业绩并不重要,随着国产化进程的加快,越来越多的芯片企业会采用公司的产品,同时整个产业链在大基金的扶持下,茁壮成长。

芯源微全部员工636人,其中研发团队120人,星空君查到了他们一部分核心工程师的照片。

90后为主,年轻,阳光,积极向上。

星空君认为,芯片行业表面上是技术代差,但本质上是人才密集型行业。中国有足够大的市场,有足够优秀的人才,有足够多的资金,剩下的,只需要一点点时间。

正如ASML首席官彼得・温格宁公开言论:如果美国继续芯片断供的决策,将会迫使中国加速实现技术自主,不出15年时间,中国将拥有一切。

现在看,也许用不了15年。