传音控股 (688036.SH)赴港上市迎来关键进展。12 月 2 日晚间, 传音控股 发布公告,称已向香港联交所递交发行 H 股并在香港联交所主板挂牌上市申请,并于同日刊登了本次发行上市的申请资料, 中信证券 为其独家保荐人。

来源:港交所网站

传音控股 主要从事以手机为核心的智能终端产品的设计、研发、生产、销售和品牌运营。根据弗若斯特沙利文,以 2024 年手机销量计, 传音控股 的手机产品在全球新兴市场排名第一,市场份额达 24.1%。在非洲排名第一,市场份额为 61.5%,因此 传音控股 在手机行业内被称为"非洲之王"。

在海外市场, 传音控股 主要以三个品牌提供智能手机,TECNO 专注面向中高端消费者的高端设计;Infinix 面向年轻消费者的时尚设计;itel 强调性价比及可靠性,面向大众市场消费者。除手机外, 传音控股 的产品及服务亦包括移动互联网服务、物联网产品及其他物联网产品。

传音控股 的创始人是竺兆江,此前曾担任波导手机海外业务负责人,他在走访了多个国家和地区后,认为非洲市场有着巨大潜力,所以向 波导公司 提出开拓非洲市场的建议,但这个建议却未被采纳。2006 年,竺兆江决定离开波导自立门户,他成立了传音科技,也就是现在 传音控股 的前身,开始专注自己看好的非洲手机市场。

二十年过去,曾经辉煌的波导手机没能跟上智能手机时代的浪潮,早已销声匿迹。现在对于大部分国内手机用户来说, 华为 、 小米 、OPPO 等手机品牌已人尽皆知,但对竺兆江创立的 传音控股 旗下的手机品牌却知之甚少,这是因为 传音控股 的手机并不在国内销售,其销售区域主要集中在非洲、南亚、东南亚等全球新兴市场。

在 2025 年胡润全球富豪榜上, 传音控股 实际控制人竺兆江以 155 亿元的身家位列第 1796 名,值得注意的是,这一身家较其 2021 年的 260 亿已经大幅缩水超百亿。同样缩水的还有 传音控股 的净利润,数据显示, 传音控股 今年前三季度归母净利润 21.48 亿元,同比暴跌 44.97%,公司主业盈利能力正在下滑。

对于净利润大幅下滑, 传音控股 在财报中归因为受市场竞争以及供应链成本综合影响。当下海外手机市场竞争愈发激烈,随着其他手机厂商的加速"出海", 传音控股 在"大本营"非洲正面临越来越激烈的竞争。

今年以来, 传音控股 A 股股价持续走低,截至 12 月 2 日, 传音控股 今年以来股价跌幅近 20%,最新总市值 876 亿元,股价的持续下跌已经引发投资者不满。

尽管投资者亏损情况严重,但大股东通过转让减持已经赚的盆满钵满,今年 9 月 18 日, 传音控股 控股股东 传音投资 通过询价转让减持 2280.70 万股,转让价格为 81.81 元/股,占公司总股本 2.00%。按此计算, 传音投资 转让总收入 18.66 亿元。更早之前的 2024 年 5 月, 传音投资 通过询价转让减持 806.57 万股,转让价格 125.55 元/股,按此计算,转让所得 10.13 亿元,

从股权关系上, 传音投资 由 传音控股 创始人竺兆江实际控制,其中竺兆江个人持股 20.68%,其余 79.32%股份由与他共同创业的核心伙伴持有。仅通过这两次转让,竺兆江个人两年套现近 6 亿元,再叠加上每年的高额分红,堪称一场"财富盛宴"。

除了能否顺利登陆港股,如何提振下滑的业绩以及股价、该如何应对激烈的竞争环境成为摆在 传音控股 面前的新挑战。

传音控股 盈利能力恶化前三季度净利润接近"腰斩"

2025 年前三季度, 传音控股 实现营业收入 495.43 亿元,同比下降 3.33%,归母净利润为 21.48 亿元,同比大幅下降 44.97%,扣除非经常性损益的净利润为 17.31 亿元,同比降幅达 46.71%,已经接近"腰斩",公司主业盈利能力正在下滑。

对于净利润下滑,某券商电子行业首席分析师表示,主要由三方面因素导致,第一、毛利率层面,因为存储芯片持续涨价带来了成本压力;第二、收入下滑使得规模化效应减弱,费用率有所提升;第三、其他收益中,政府补助同比减少。

单从第三季度看, 传音控股 第三季度实现营业收入 204.66 亿元,同比上升 22.60%,但归母净利润仅为 9.35 亿元,同比反而下降了 11.06%,公司业绩呈现出"增收不增利"的局面。

如果从更长周期看,今年前三季度是 传音控股 近 5 年来净利润表现最差的一个财季,此前 2024 年前三季度 传音控股 净利润 39.03 亿元,2023 年前三季度净利润 38.84 亿元,2022 年前三季度净利润 22.58 亿元,2021 年前三季度净利润 28.82 亿元。

从营收角度看,2021 年前三季度 传音控股 实现营业收入 357.7 亿元,而今年前三季度实现营业收入 495.4 亿元,但对应的净利润却从 2021 年前三季度的 28.82 亿元下滑到今年前三季度的 21.48 亿元,可见今年以来 传音控股 盈利能力出现明显恶化,盈利情况亟待改善。

对于今年前三季度净利润的大幅下滑, 传音控股 在财报中称受市场竞争以及供应链成本综合影响,营业收入及毛利额减少所致。随着更多中国手机品牌加速出海,海外手机市场竞争进一步加剧, 传音控股 在海外市场的优势地位迎来挑战。

传音控股 大本营承压 小米 、荣耀等加速"抢食"非洲市场

非洲市场一直是 传音控股 发展的大本营,传音成立之后便迅速推出了首款大众智能机型 TECNO T201 进入非洲市场,并针对非洲用户需求推出双卡双待、长待机、肤色适配拍照等功能,通过五金店、杂货铺等本地零售终端渗透非洲城乡,逐步成为"非洲手机之王"。

传音控股 今年半年报显示,根据 IDC 数据统计,2025 年上半年, 传音控股 在全球手机市场的占有率为 12.5%,在全球手机品牌厂商中排名第三,其中智能机在全球智能机市场的占有率为 7.9%排名第六。在非洲市场, 传音控股 智能机市场占有率排名第一。根据此前年报数据, 传音控股 在非洲手机市场份额已经连续 5 年超过 40%。

根据 Canalys 智能手机统计数据显示,2025 年上半年,各手机厂商在非洲市场销量总计 3860 万部,其中 传音控股 实现了 1870 万部的出货量,这一数据与其 2024 年同期数据持平,但其市场份额从 2024 年上半年的 51.66%下降至 2025 年上半年的 48.45%, 小米 、荣耀等开始加速"抢食"非洲市场。

Canalys 数据显示, 小米 2025 年上半年在非洲市场手机出货量达到 540 万部,较 2024 年同期增加 140 万部,市场份额提升至 13.99%。荣耀在增速上表现更为抢眼,今年上半年出货量激增 200%至 150 万部,市场份额从 1.38%大幅提升至 3.89%。

从年度数据来看, 传音控股 在非洲市场的增长也已经放缓,2024 年 传音控股 在非洲实现营业收入 227.19 亿元,同比仅增长 2.97%,而同期营业成本增长了 5.13%,在市场竞争不断加剧的环境下, 传音控股 2024 年在非洲的毛利率为 28.59%,同比下滑 1.46 个百分点。更早之前的 2023 年, 传音控股 在非洲的营收为 220.64 亿元,同比增长了 6.74%。

Canalys 首席分析师 Manish Pravinkumar 在报告中表示,2025 年第一季度,传音在非洲市场出货量同比下滑了 5%。竞争对手开始复制传音的三级渠道模式,由全国级分销商、区域批发商和提供信贷、促销及本地化售后服务的微型零售商构成。这一模式曾帮助传音实现广泛的市场渗透,但如今,竞争对手通过更时尚的设计、更强的配置和更大胆的营销手段赢得了年轻消费者。

尽管 传音控股 在全球手机市场仍占据重要地位,但在引以为傲的非洲市场,其正面临 小米 、荣耀等品牌发起的猛烈攻势,其市场份额与毛利率也因此受到一定的冲击。为了保持非洲市场竞争优势, 传音控股 也在加大研发投入。数据显示,2025 年前三季度, 传音控股 研发投入 21.39 亿元,同比增长 17.26%,研发投入的加大也拖累了其净利润。

某券商电子行业首席分析师表示, 传音控股 在非洲市场竞争力依然很强、壁垒很高,无论从产品力及渠道层面的布局均有较大优势。在非洲以外市场,公司的挑战在于如何应对市场原有参与者的竞争问题,比如推出更贴合市场需求的产品等,另外不同区域的政府及政策存在差异,如何有效应对也是不小挑战。

当下中国手机企业正在积极"出海",并已成为全球智能手机市场的重要力量,该券商分析师认为,从利润角度考虑,欧美无疑是相对丰厚的市场,但手机属于相对成熟的智能终端产品,在欧美区域可能竞争格局也相对稳固。如果考虑新的扩展领域,可以考虑与中国关系较好的"一带一路"国家区域,如东南亚、南美等区域。

大股东连续抛售 传音控股 股价走低引发投资者强烈不满

今年以来,A 股整体表现强势,上证指数一度突破 4000 点创出十年来新高,而反观 传音控股 股价却持续走低,截至 12 月 2 日, 传音控股 今年以来股价跌幅近 20%,最新总市值 876 亿元。

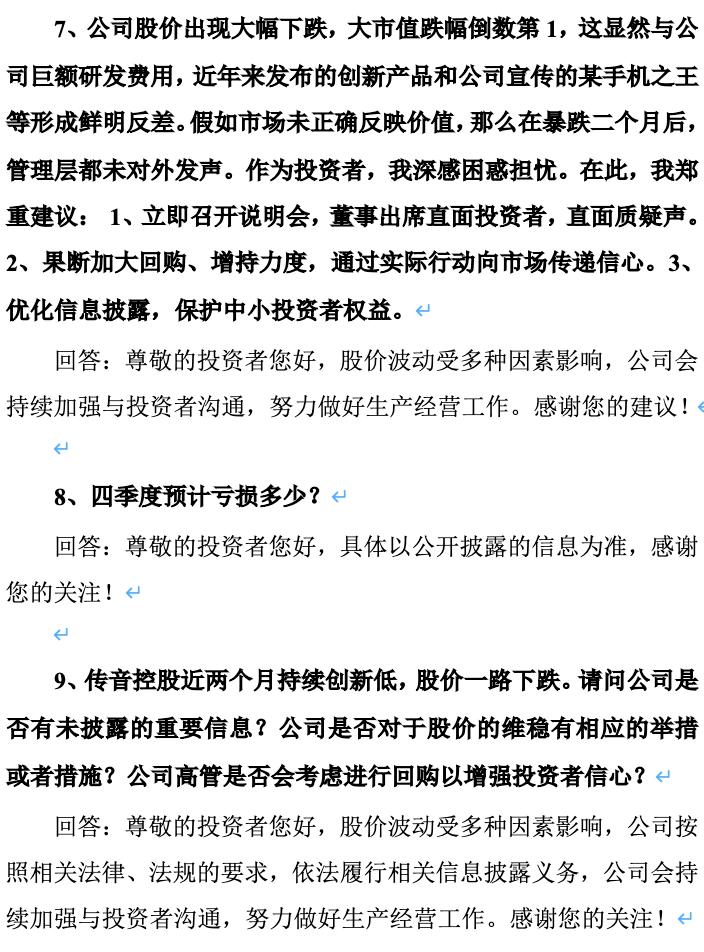

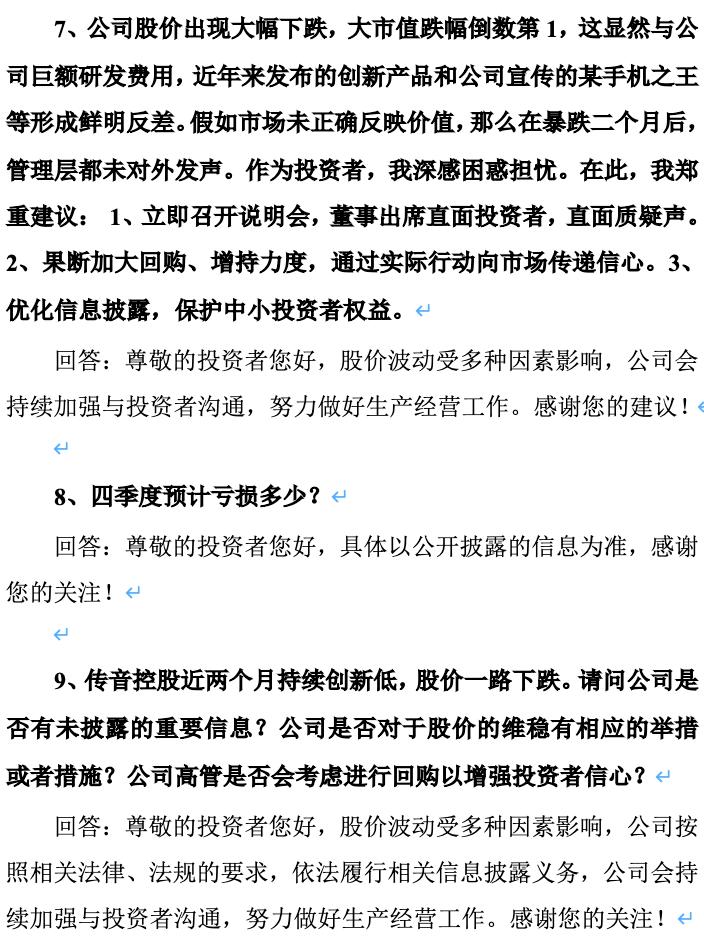

这种持续下跌引发了投资者的强烈不满,在 11 月 20 日的 2025 年度深圳辖区上市公司投资者网上集体接待日活动中,有投资者质疑 传音控股 股价暴跌后,管理层都未对外发声。并要求公司立即召开说明会,董事出席直面投资者,直面质疑声。另外要求果断加大回购、增持力度,通过实际行动向市场传递信心,保护中小投资者权益。

来源: 传音控股 2025 年 11 月 20 日投资者关系活动记录表

在当日的 16 个投资者提问中,有 10 个是关于股价下跌的,投资者集体质疑 传音控股 置 A 股投资人利益不顾。对此, 传音控股 回应称股价波动受多种因素影响,公司会持续加强与投资者沟通,努力做好生产经营工作。

尽管投资者亏损情况严重,但大股东通过转让减持已经赚的盆满钵满,今年 9 月 18 日, 传音控股 控股股东 传音投资 通过询价转让减持 2280.70 万股,转让价格为 81.81 元/股,占公司总股本 2.00%。按此计算, 传音投资 转让总收入 18.66 亿元。当时共有 20 家投资者获配,其中 兴证全球基金 获配数量最多达到 1017 万股,斥资达 8.32 亿元。由于获配股份限售期为 6 个月,目前参与的获配投资者已经全部浮亏。

从股权关系上, 传音投资 由 传音控股 创始人竺兆江实际控制,其中竺兆江个人持股 20.68%,其余 79.32%股份由与他共同创业的核心伙伴持有。这意味着,此次减持所获的 18.66 亿元,竺兆江个人能够分得 3.86 亿元。

而且这并非 传音投资 首次通过询价转让的方式减持 传音控股 股份,此前 2024 年 5 月, 传音投资 通过询价转让减持 806.57 万股,转让价格 125.55 元/股,按此计算,转让所得 10.13 亿元,当前 传音控股 股价已较当时"腰斩"。

仅通过两次转让,竺兆江个人变现近 6 亿元,再叠加上每年的高额分红,堪称一场"财富盛宴"。

值得注意的是,除了控股股东的减持套现,长线机构投资者也在离场, 传音控股 三季报显示,全国社保基金一一三组合在三季度减持了 158 万股,基本养老保险基金八零二组合减持了 219 万股,全国社保基金一一一组合减持了 396 万股,另外沪股通投资者减持了 1233 万股。

值得注意是,在机构投资者三季度减持股份之后, 传音控股 进入四季度之后股价迎来一波猛烈下跌,这些长线机构投资者的减持,或许能代表市场投资者对 传音控股 当前面临的经营困境和未来增长前景的谨慎态度。