来源 :电新邓永康团队2026-05-06

点评

■事件:

公司发布2025年年报及2026年一季报。2025年,公司实现营业收入19.32亿元,同比-3.06%;归母净利润-1.61亿元,同比转盈为亏。2026年一季度,公司实现营业收入9.89亿元,同比+194.22%;归母净利润-0.62亿元,同环比持续亏损。

■战略转型收入结构调整,储能系统收入高增

2025年是公司从纯设备供应商向全面光储解决方案供应商转型的关键之年,亏损主因系转型期产品结构变化拉低整体毛利率,叠加研发与销售端战略性投入加大。2025年公司微型逆变器及监控设备收入7.57亿元,同比-38.27%,受行业竞争加剧及主动产品结构优化影响;储能系统收入5.03亿元,同比+61.06%,成为重要增长驱动力;光伏发电系统收入6.18亿元,同比+53.59%,系国内户用光伏业务规模扩大所致。主营业务毛利率25.11%,同比-17.37pct,主要系产品结构变化及市场竞争加剧。

■26Q1营收大幅增长,经营现金流转正

2026Q1公司归母净利润亏损,主要系加大人才储备、研发和市场投入,以及汇率波动影响汇兑损益所致。26Q1公司经营活动产生的现金流量净额2.01亿元,由负转正(去年同期为-3.48亿元),现金流状况显著改善。

■全球化布局深化,墨西哥基地正式投产

2025年公司境外销售收入10.04亿元,境外收入占比52%。公司已在荷兰、澳洲、新加坡、美国、德国等地设立销售子公司,微型逆变器产品全球认证超1,000个。产能方面,墨西哥蒙特雷市制造基地正式投产,有利于更灵活应对海外市场波动和政策变化,提升供应链稳健性和服务响应速度。国内制造基地也在同步加速建设,集成自动化生产、信息化管理、立体化仓储、智能物流等功能。

■投资建议:

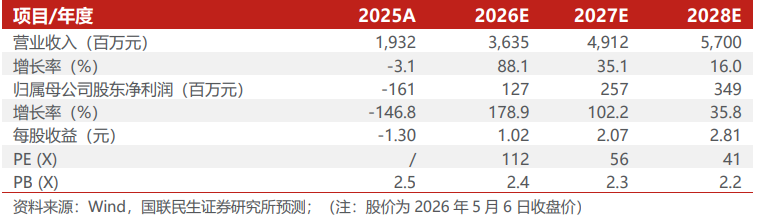

公司全球化渠道持续拓展、产品矩阵不断丰富,长期竞争力有望逐步增强。我们预计公司 2026-2028 年营业收入分别为 36.35亿元、49.12亿元、57.00亿元,对应同比增速分别为88.1%、35.1%、16.0%;归母净利润分别为1.27亿元、2.57亿元、3.49亿元,分别同比扭亏为盈、+102.2%、+35.8%;2026-2028年EPS分别为1.02元、2.07元、2.81元,以5月6日股价为基准,对应2026-2028年PE分别为112X、56X、41X,维持"推荐"评级。

■风险提示:

海外贸易政策变化风险;原材料价格大幅波动;行业竞争加剧。

■盈利预测与财务指标:

公司财务报表数据预测汇总