山石网科持续亏损,且亏损规模进一步扩大。

01

降级

5月29日,山石网科(688030.SH)公告称,联合资信下调公司主体信用等级为"A-",下调"山石转债"信用等级为"A-",评级展望"负面"。

下调评级公告

联合资信报告显示,2025年山石网科营业总收入有所下降,受减值计提和期间费用侵蚀影响,公司持续亏损,且亏损规模进一步扩大。

截至2025年末,山石网科应收账款保持较大规模,对营运资金形成占用且存在减值风险。

由于持续亏损,山石网科所有者权益进一步下降,未分配利润持续为负值。

山石网科债务增速较快,经营性现金流持续净流出,无法对短期债务形成有效覆盖,偿债能力指标下降。

此外,山石网科募投项目“苏州安全运营中心建设项目”和“基于工业互联网的安全研发项目”延期,投资回报存在不确定性。

《小债看市》统计,目前山石网科仅存续一只“山石转债”,当前余额2.67亿元,公司转股价格为16.5元/股。

“山石转债”详情

02

财务分析

据官网介绍,山石网科是中国网络安全行业的技术创新领导厂商,于2007年创立,并以首批科创板上市公司的身份在2019年9月登陆科创板。

2019年起,山石网科积极布局信创领域,致力于推动国内信息技术创新,并于2021年正式启动安全芯片战略。

山石网科官网

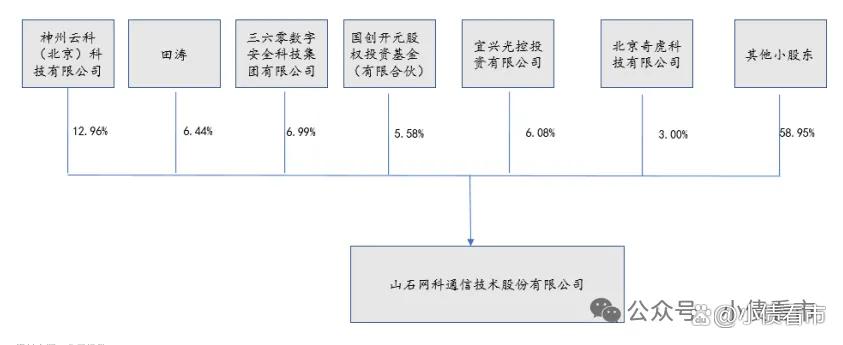

从股权结构看,山石网科的第一大股东是神州云科(北京)科技有限公司,持股比例为12.96%,公司无实控人。

股权结构图

近年来,山石网科业绩持续亏损,对债务和利息的保障能力下降。

2024年,受下游订单增加以及聚焦信创领域和国产化替代,山石网科营业总收入同比增长10.6%;但受期间费用侵蚀和计提减值损失影响,归母净利润为-1.37亿元。

2025年,计提0.37亿元信用减值损失和0.3亿元资产减值损失后,山石网科利润总额为-2.05亿元,归母净利润-1.94亿元,同上年相比亏损规模有所扩大。

归母净利润

截至2026年一季末,山石网科总资产有18.78亿元,总负债11.82亿元,净资产有6.96亿元,公司资产负债率为62.94%。

《小债看市》分析债务结构发现,山石网科主要以流动负债为主,占总债务的74%。

截至相同报告期,山石网科流动负债有8.73亿元,主要为短期借款,其一年内到期的短期债务合计有4.73亿元。

相较于短债压力,山石网科的流动性吃紧,其账上货币资金有1.67亿元,无法覆盖短债,公司存在一定短期偿债压力。

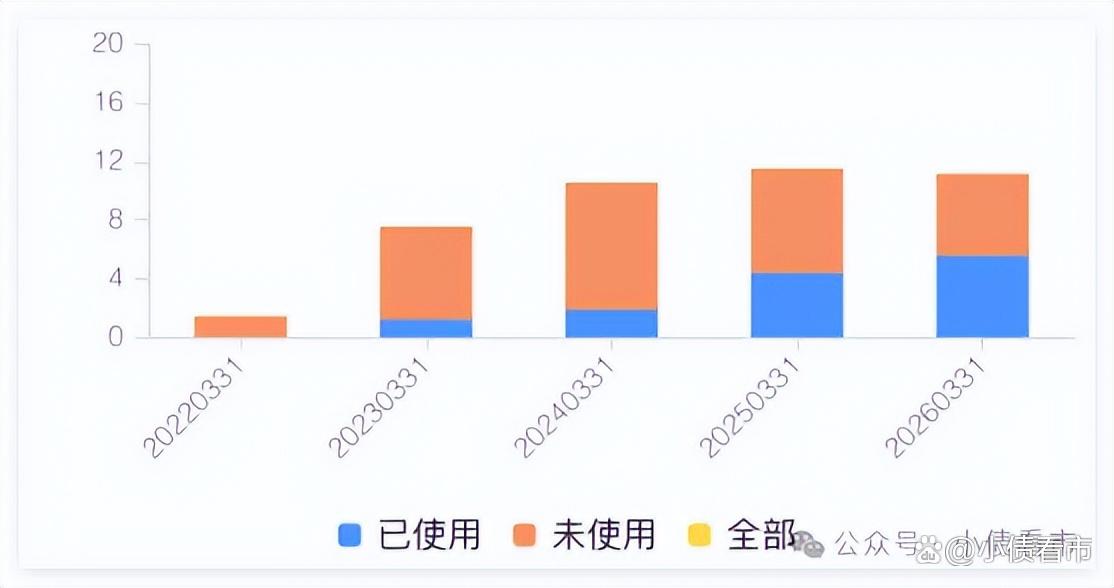

财务弹性方面,截至2026年3月末,山石网科银行授信总额有11.15亿元,其中未使用授信额度有5.59亿元,可见公司备用资金一般。

银行授信

此外,山石网科还有非流动负债3.09亿元,主要为应付债券,其长期有息负债合计有2.81亿元。

整体来看,山石网科刚性债务总规模有7.54亿元,主要为短期有息负债,带息债务比为64%。

值得注意的是,山石网科期间费用高企,且期间费用率高于营业利润率。

2025年,山石网科费用总额7.84亿元,其中研发支出3.4亿,营销费用3.1亿元,对公司利润侵蚀较大。

从融资渠道看,除了发债和借款,作为上市公司,山石网科股权融资通畅,公司融资渠道多元。

资产质量方面,山石网科应收账款规模较大,截至2026年一季末有9.59亿元,按欠款方归集的期末余额前五名应收账款和合同资产汇总金额9.55亿元,集中度高。

2025年,山石网科相应计提的坏账准备期末余额汇总金额1.27亿元,存在一定回收风险。

总得来看,山石网科业绩持续亏损,应收账款保持较大规模,对营运资金形成占用且存在减值风险。