“遇事不决,量子力学”,这句略带调侃的话语,从侧面也显出了量子技术从理论走向实用过程中的窘境。

7月22日,“量子科技”第一股――国盾量子(688027)披露2021年中报,公司报告期实现营收2416.38万元,实现归母净利润为-1899.19万元,亏损较去年同期扩大42.31%。

如果把时间拉长,2018年-2021年上半年,国盾量子营收从2.62亿缩水至2000多万,净利润更是从7000余万降至负数,经营数据全线下滑。

与此同时公司股价也从上市初最高的近400元降至如今200元左右,近乎腰斩。但即便如此,这家营收仅有千万级别的上市公司总市值仍然高达160亿,这其中有多少市值仅仅是冲着那个吊炸天的公司名称?

而公司的一众原始股东并没有耐心看到公司“飞黄腾达”,就忙不迭的套现出局,这让二级市场投资者如何有信心?

上市业绩大变脸

公开资料显示,国盾量子主要从事量子保密通信产品的研发、生产、销售及技术服务。

公司产品主要包括量子保密通信网络核心设备、量子安全应用产品、核心组件和量子保密通信网络的管理与控制软件。

在官网上,国盾量子的宣传口号是“用量子技术保护每一个比特”,据说用量子技术加密后的通讯传输破解的可能性几乎为零。但是技术归技术,登陆资本市场后的公司经营,对这家上市刚满一年的公司来说却不怎么“上手”。

从年报来看,2017-2020年,国盾量子实现净利润依次为0.74亿元、0.72亿元、0.49亿元

、0.29亿元,入股算上2021年上半年,已经是连续四年下滑。

而国盾量子的营收也从2017年的2.84亿,下降到2020年1.34亿,而到今年上半年更是降到了2416万,下降了几个数量级。

国盾量子作为最根正苗红的量子通信概念股,上市前后的业绩反差是如此之大,简直让人怀疑是碰到了一个“假量子”。

长期依赖补助

量子技术从实验室到商用产品,这之间有一个巨大的鸿沟,而两者之间,国盾量子在做的工作就是“搭桥”。作为一种开创性的工作,量子通信产业属于国家战略新兴产业,目前受到国家和地方产业政策的支持。

国盾量子2020年年报显示,公司报告期内获得了国家和地方政府多项专项资金、科研经费等,促进了公司的技术研发和创新,并提升了公司的经营业绩。

同时年报还披露,近三年,国盾量子对政府补助存在较大依赖,利润总额中政府补助金额分别为5948.26万元、8440.86万元和7088.07万元;同时各期末,递延收益全部为政府补助,余额分别为2.05亿元、1.66万元和1.34万元。

换句话说,每年都从政府领钱过日子,甚至手里还剩下不少上一期没用完留下的补助。因此,如果不看补助这部分,国盾量子扣非净利润从2017年开始也是连续四年下滑,而且就在上市当年的2020年,扣非净利润亏损达3027万,2021年上半年扣非亏损为4160万。

国盾量子上市后的业绩表现实在是泯然众人。

公司在年报中表示,如果未来政府补助政策发生变化,导致公司不能继续享受政府补助,将会对公司的利润水平产生一定的影响。

不断延长的“回款天数”

作为“量子科技”第一股,国盾量子的业绩并没有达到行业新兴龙头的水平,反而应收账款周转天数越发增大,像极了夕阳红产业。

数据显示,2017-2020年,国盾量子的应收账款周转天数分别为305.21天、412.44天、424.05天和661.13天。与此同时,公司的应收账款周转率也从2017年的1.18降到了2020年的0.54。

应收账款周转天数也称为应收账款的收现期,是表明从销售开始到回收现金平均需要的天数。

据专业会计人员表示,如果企业的应收账款周转率很低,说明企业回收应收账款的效率低,或者信用政策过于宽松,这样的情况会导致应收账款占用资金数量过多,影响企业资金利用率和资金的正常运转,也可能会使企业承担较大的坏账的风险。

由于A股做量子通信的仅国盾量子一家,没有同行数据作比较,但是有类似的通信类上市公司数据做对比――移为通信(300590),从事无线通信技术领域,其2020年应收账款周转天数83.42,应收账款周转率为4.32;中兴通讯(000063),综合通信解决方案提供商,其2020年应收账款周转天数为63.29天,应收账款周转率为5.69。

国盾量子主营业务收入主要来源于量子通信行业,公司2020年量子通信行业收入1.26亿元,占主营业务收入96.11%。主营业务收入主要来源于量子保密通信产品。2020年公司量子保密通信产品收入1.07亿元,占主营业务收入82.09%。

也就是说,国盾量子的量子保密通信产品,更安全更先进更划时代的通信技术产品,他们的产品“回款能力”竟然长达661 天,接近两年。

如此长的收款周期,对于客户来说,当然是喜闻乐见,但是国盾量子的在货款上采取如此宽松的信用政策,究竟是为客户资金链着想?还是有哪些不为人知的苦衷呢?

现金流“亚健康”却不忘发福利

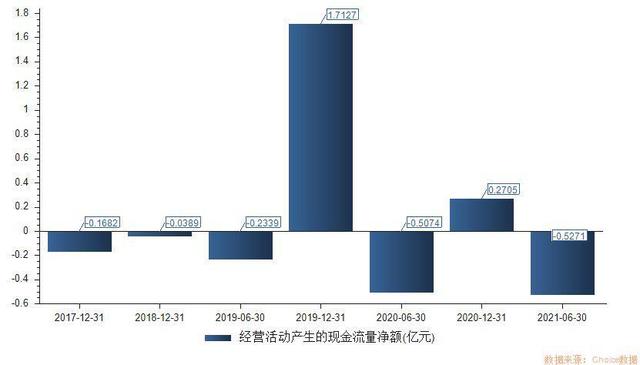

东财choice数据显示,2017-2021年上半年,国盾量子的现金流呈现不健康状态,仅有2019-2020两年年末是正数,分别为1.71亿元和0.27亿元。而2021年上半年公司现金流再次变脸,降至-0.53亿元。

虽然现金流情况捉急,可公司给自己人发起福利来却是“心无旁骛”。

2021年上半年,公司推出上市以来首份股权激励计划,拟向包含6名核心技术人员在内的184名员工授予60万股限制性股票。

2021年6月23日,公司已完成首次52.60万股的限制性股票授予,授予价格为59.88元/股。截至8月6收盘,公司股价为199元/股,股权激励浮盈超过了200%。

不仅公司大发福利,股东们也用减持套现来“犒劳”自己。

8月2日,国盾量子公布股东集中竞价减持股份计划公告。

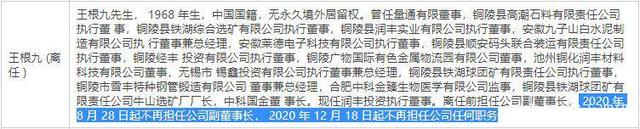

公司三位股东――润丰投资、王根九及王凤仙自公告披露之日起15个交易日之后的六个月内,即2021年8月23日至2022年2月18日,通过集中竞价交易方式分别减持不超过86万股、55万股、19万股,合计拟减持公司股份数量不超过160万股,合计减持比例不超过公司总股本的2%,且任意连续90日内减持股份的总数不超过公司股份总数的1%。

以199元的最新收盘价测算,160万股折合人民币3.18亿。

减持的这位王根九,是公司曾经的副董事长,2020年8月离任,刚满一年就赶紧减持套现55万股,也就是1.09亿。

综上来看,国盾量子经营状况一言难尽,财务数据“千疮百孔”,但却丝毫看不出经营层对于现状的思考和改变,反而左手给员工发福利,右手股东减持套现,国盾量子的业绩情况,未来能否得到改善?这个问题,可能量子力学怕是回答不了,得教给玄学才能解释的通。