来源 :朝阳永续2026-06-09

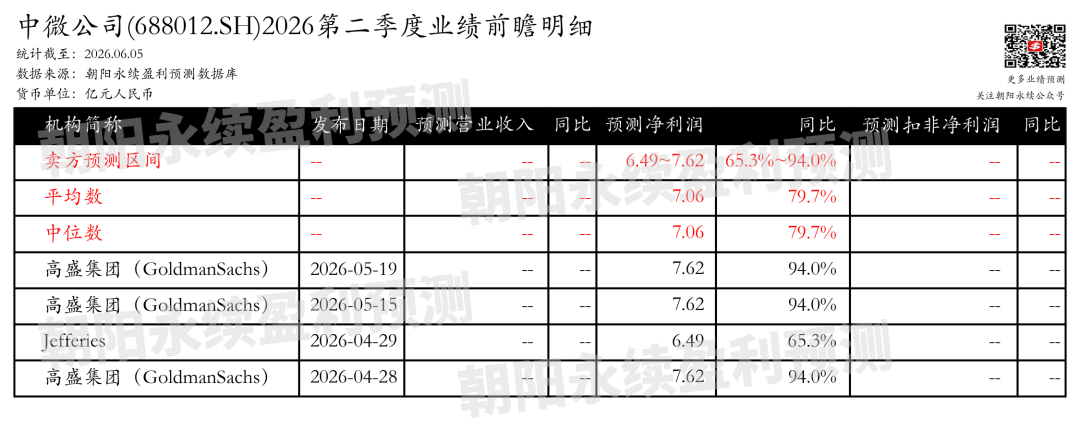

1. 中微公司第二季度业绩预期怎么样?

截至2026年06月05日,根据朝阳永续季度业绩前瞻数据:

预测净利润6.49~7.62亿元,同比增长65.3%~94.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 中微公司最新卖方观点

高盛集团(GoldmanSachs)认为:中微公司在亚洲通讯与技术会议上展示了其在中国WFE需求前景、研发支出和竞争方面的讨论。公司预计内存和逻辑客户的需求强劲,国内供应商在采购中的份额将增加。尽管国内同行竞争加剧,中微公司凭借高端市场定位和上游规模效应带来的成本降低,预期能维持竞争力。研发支出将持续增长,支持公司产品线扩展,包括刻蚀、沉积、测量和检测等。国内客户订单增长强劲,特别是在DRAM、NAND和先进/成熟节点逻辑领域。随着内存需求周期的上升,内存客户为中微公司提供了更长期的需求可见性。先进逻辑客户自2026年下半年起加速订单投放,预计这一趋势将持续。中微公司通过扩展产品线,预计能从国内代工厂/IDM客户那里获得更多订单。公司预计毛利率将保持稳定,尽管国内同行竞争加剧,但公司目标高端市场,竞争较温和,且随着采购规模的增加,组件成本的降低可以有效抵消定价降低的影响。公司员工规模过去两年以20-25%的速度增长,预计今年也将保持类似增长。随着收入的快速增长,预计公司的营业利润率将随着规模的扩大而提高。

分业务来说:

1)国内客户订单增长:中微公司预计在DRAM、NAND和先进/成熟节点逻辑领域,来自中国下游客户的强劲需求,以及随着内存需求周期的上升,内存客户为公司提供了更长期的需求可见性。

2)产品线扩展:中微公司通过扩展包括刻蚀、沉积、测量和检测在内的产品线,预计能从国内代工厂/IDM客户那里获得更多订单。

3)毛利率稳定:尽管面临国内同行竞争加剧,公司预计毛利率将保持稳定,得益于高端市场定位和采购规模增加带来的成本降低。

高盛集团(GoldmanSachs)认为:中微公司在亚洲通讯与技术会议上展示了其在中国WFE需求前景、研发支出和竞争方面的讨论。公司预计内存和逻辑客户的需求强劲,国内供应商在采购中的份额将增加。尽管国内同行竞争加剧,中微公司凭借高端市场定位和上游规模效应带来的成本降低,预期能维持其市场份额。研发支出将持续增长,支持公司产品线扩展,包括刻蚀、沉积、测量和检测等。国内客户订单增长强劲,特别是在DRAM、NAND和先进/成熟节点逻辑领域。随着内存需求周期的上升,内存客户为中微公司提供了更长期的需求可见性。先进逻辑客户自2026年下半年起加速订单投放,预计这一趋势将持续。中微公司通过扩展产品线,预计能从国内代工/IDM客户那里获得更多订单。公司预计毛利率将保持稳定,尽管国内同行竞争加剧,但公司目标高端市场,竞争较温和,且随着采购规模的增加,组件成本的降低可以有效抵消定价降低的影响。公司员工规模过去两年以20-25%的速度增长,预计今年也将保持类似增长。随着收入的快速增长,预计公司的营业利润率将随着规模的扩大而提高。