2025年,碳化硅(SiC)、氮化镓(GaN)产业链呈现分化格局。上游材料端受产能扩张与同质化竞争影响,价格战持续演绎,而中游设备端则受益于技术迭代与国产化替代红利,实现业绩高增。

近日,天岳先进与中微公司相继披露的2025年度业绩预告,天岳先进受碳化硅衬底价格下滑影响,预计2025年亏损至多2.25亿元;中微公司归母净利润首次突破20亿元大关,实现业绩大幅逆转。

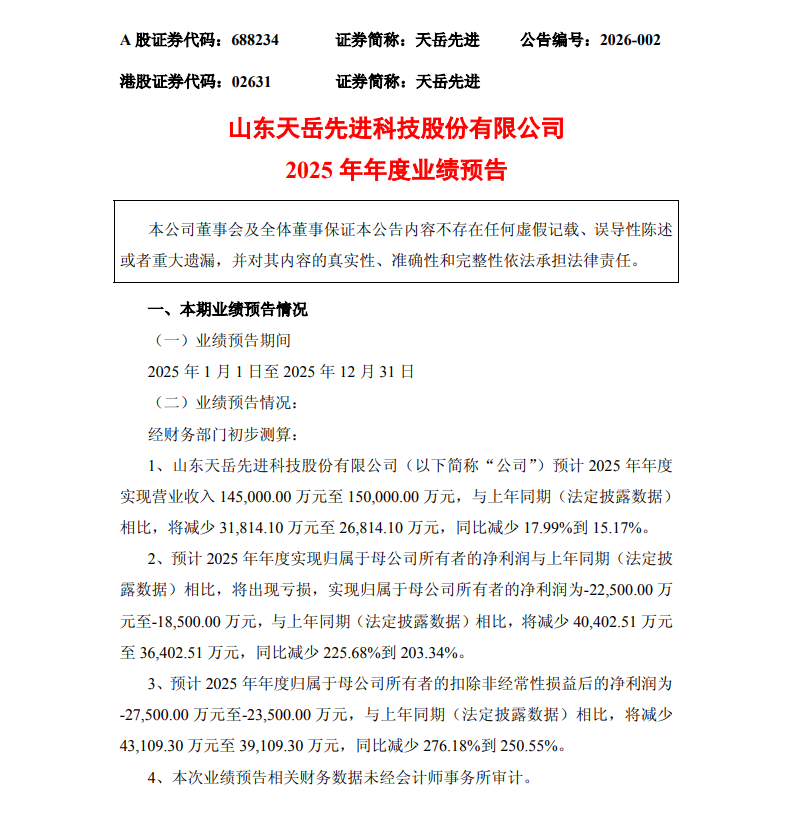

天岳先进:预计2025年亏损至多2.25亿元

1月26日晚间,天岳先进披露2025年度业绩预告,受碳化硅衬底市场价格波动及费用增加影响,公司全年业绩出现亏损,营收同比下滑15.17%-17.99%。

业绩预告显示,2025年公司预计实现营业收入14.5亿元至15亿元,较上年同期17.68亿元减少2.68亿元至3.18亿元;归母净利润亏损1.85亿元至2.25亿元,上年同期为盈利1.79亿元,同比降幅达203.34%-225.68%;扣非归母净利润亏损2.35亿元至2.75亿元,同比减少250.55%-276.18%。

图片来源:天岳先进公告

对于业绩变动,公司指出核心原因在于行业竞争与战略调整双重影响下的产品价格下行。尽管衬底产品销量实现增长,但国内市场同质化竞争加剧,叠加公司为扩大市场占有率实施的策略性调价,导致整体营收规模下滑。费用端压力进一步侵蚀利润,报告期内公司为开拓大尺寸产品新应用市场增加销售投入,同时持续加码大尺寸及新工艺研发,推动研发费用同比增长。此外,税务滞纳金、外币汇兑损失、资产减值计提及境外上市相关费用等多重因素,综合导致净利润大幅下滑。

天岳先进是一家专注于碳化硅衬底材料的高科技企业,2022年成功登陆A股科创板,2025年成功登陆香港联交所主板,成为两市唯一“A+H”上市的碳化硅衬底公司。

作为全球碳化硅衬底领域重要玩家,天岳先进正通过技术壁垒构建穿越行业周期的核心竞争力。公司导电型碳化硅衬底全球市占率稳居前列,8英寸产品良率达70%处于全球领先水平,目前已掌握世界最大尺寸12英寸碳化硅衬底的生产技术。

天岳先进在2025年12月5日举行的三季度业绩说明会上表示,公司12英寸技术全球领跑,8英寸产品良率与订单双优,正积极推动行业向更大尺寸、更高附加值方向发展。

此外,天岳先进独立董事李洪辉表示,公司碳化硅衬底在AR领域的应用已取得进展,相关产品正在客户送样验证,重点布局用于AR眼镜的大尺寸碳化硅光学衬底,且已与国内外产业链伙伴及头部科技公司合作推进技术成熟。

中微公司2025年业绩逆转:净利首超20亿

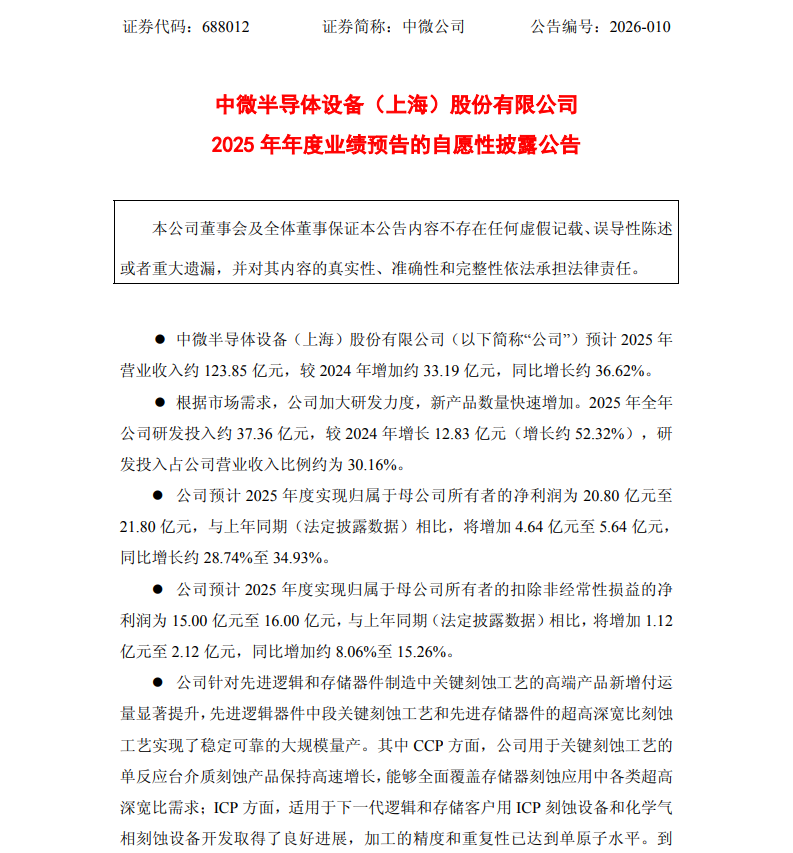

稍早之前的1月23日,半导体设备企业中微公司披露2025年度业绩预告,实现业绩大幅逆转,归母净利润首次突破20亿元大关。

业绩预告显示,公司2025年营收表现亮眼,预计实现营业收入约123.85亿元,较上年增加33.19亿元,同比增幅达36.62%。盈利端实现跨越式增长,归母净利润预计为20.80亿元至21.80亿元,同比增长28.74%至34.93%;扣非归母净利润15亿元至16亿元,同比增长8.06%至15.26%,主业盈利能力稳步提升。

图片来源:中微公司公告

核心业务强势发力成为业绩增长基石。作为公司基本盘的刻蚀设备业务,2025年实现销售收入98.32亿元,同比增长35.12%,占总营收比重近80%。公司针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,先进逻辑器件中段关键刻蚀工艺和先进存储器件的超高深宽比刻蚀工艺实现了稳定可靠的大规模量产。到2025年底,刻蚀设备反应台全球累计出货反应台超6800台。

新业务板块呈现爆发式增长,薄膜沉积设备表现尤为突出。LPCVD和ALD等半导体薄膜设备收入5.06亿元,同比增长约224.23%。中微表示,公司的 CDP 产品部门为先进存储器件和逻辑器件开发的 LPCVD, ALD 等十多款导体和介质薄膜设备已经顺利进入市场,并且设备性能完全达到国际领先水平,薄膜设备的覆盖率不断增加。

在泛半导体设备领域,公司正在开发更多化合物半导体外延设备,已陆续付运至客户端进行验证。

值得注意的是,在提及业绩变化的主要原因时候,中微公司表示,公司持续保持国际氮化镓基MOCVD设备市场领先地位,积极布局用于碳化硅和氮化镓基功率器件应用的市场,并在Micro-LED和其他显示领域的专用MOCVD设备开发上取得了良好进展,几款 MOCVD新产品进入客户端验证阶段。公司新型八寸碳化硅外延设备、新型红黄光LED应用的设备已付运至国内领先客户开展验证,目前进展顺利。

结语

行业分析认为,从产业演进视角看,天岳先进的短期亏损与中微公司的业绩爆发,本质是第三代半导体产业升级周期中的阶段性现象。碳化硅衬底领域的价格博弈终将伴随产能出清与技术壁垒构建回归理性,天岳先进在8英寸良率与12英寸技术上的优势,有望在行业供需格局改善后释放价值。

而中微公司的增长则印证了设备端在国产化替代与技术迭代中的核心地位,其碳化硅外延设备的验证突破,将进一步支撑上游材料端的产能升级。

未来,随着新能源汽车800V架构渗透与AI数据中心需求释放,第三代半导体产业链将加速向大尺寸、高附加值方向升级,上下游企业的竞争焦点也将聚焦于技术创新与成本控制,产业分化中孕育的结构性机会值得长期关注。