来源 :科技芳踪2024-04-28

报告摘要

事件概述:公司发布24Q1季报

当季营收16.05亿元,同增31%、环降28%;归母净利润2.49亿元,同降10%、环降60%;扣非净利2.63亿元,同比增长15%、环降43%;毛利率44.94%,同减0.93pcts、环减0.88pcts。

24Q1公司刻蚀设备产品、发货量显著增长,带动合同负债余额、存货余额的显著增加:季末合同负债11.69亿元,较期初增加3.97亿元;季末存货55.84亿元,较期初增加13.24亿元,主要系存货中发出商品余额19.23亿元,较期初增加10.55亿元。

刻蚀Q1增势迅猛,投资损益、高强研发拖累盈利

24Q1营收增长超30%,主要系刻蚀设备当季营收增长超64%达13.35亿元、营收占比从23Q1的66.55%提至83.20%。此外,受市场景气波动影响,当季MOCVD收入0.38亿元、同降77%,备品备件及服务收入2.32亿元,同降4%。

当季归母净利同比降10%,主要系:1)持有的上市公司股权公允价值减少4077万元,同比减少0.41亿元;2)政府补助较上年同期减少0.23亿元。扣非归母净利当季同增15%,增速不及营收增速,主要系公司加大研发力度和客户验证,当季研发费用增长0.83亿,销售和管理费用分别增长0.39和0.18亿元,期间费用合计增加1.4亿元。

刻蚀放量,薄膜设备加速突破

【国产化加速刻蚀放量】1)收入增速高:22-23年刻蚀业务增速分别为57%/49%,高于同期公司总体收入增速53%/32%;2)新签订单增长快:23年刻蚀新签订单增速达60%;3)新品迭出:超高深宽比掩膜(≥40:1)和超高深宽比介质刻蚀(≥60:1)的解决方案可用于存储芯片制造;ICP推出VE HP和LUX两款新设备,在高端逻辑存储覆盖率有望大幅提升;晶圆边缘Bevel刻蚀设备完成开发,即将进入客户验证。

【薄膜沉积加速突破】1)多款薄膜类设备进入市场,部分获得重复性订单,其他多个关键薄膜设备研发顺利推进;2)钨系列薄膜沉积产品完成多家客户CVD/HAR/ALD W钨设备的验证、取得订单;3)近期规划多款CVD和ALD设备,增加薄膜设备覆盖率。

先进封装+化合物拓宽赛道

【先进封装TSV刻蚀有望高增】TSV工艺为2.5D CoWoS和3D SoIC封装的必备工艺,随着AI芯片需求爆发,有望带来对公司TSV设备需求的快速增长。

【碳化硅助力MOCVD成长】碳化硅外延设备已于本期付运到客户端开展验证测试;制造Micro-LED应用的新型MOCVD设备也已在客户端验证测试。

投资建议

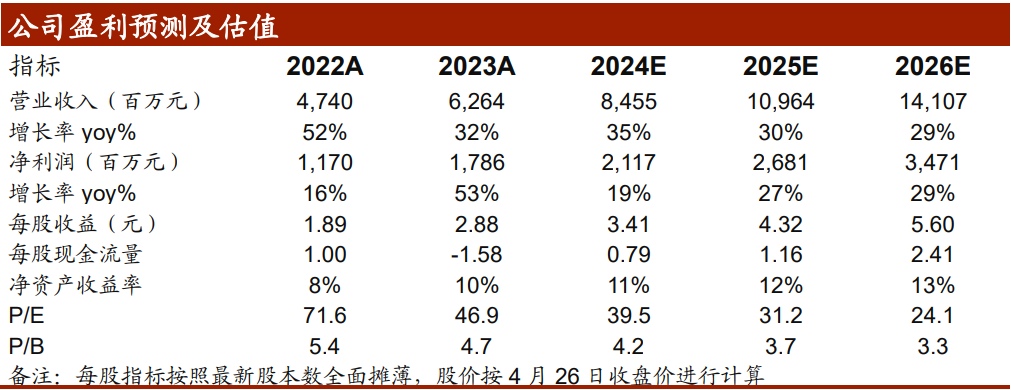

我们维持公司2024-26年净利预测21.2/26.8/34.7亿元不变,对应PE分别为40/31/24X。展望2024年公司在手订单饱满,业绩向上趋势显著,维持“买入”评级。

风险提示

刻蚀/MOCVD 设备新品市场开拓不及预期;先进封装需求不及预期;下游客户招标不及预期。

盈利预测与财务指标