当无数科技新贵在聚光灯下大谈“颠覆”时,澜起科技董事长杨崇和博士显得格外低调。

很难想象,这位掌管千亿市值公司的CEO,常挂在嘴边的竟是“读无用之书,做无用之事”。他认为,商业的灵感往往来自那些看似无用的长期积累。

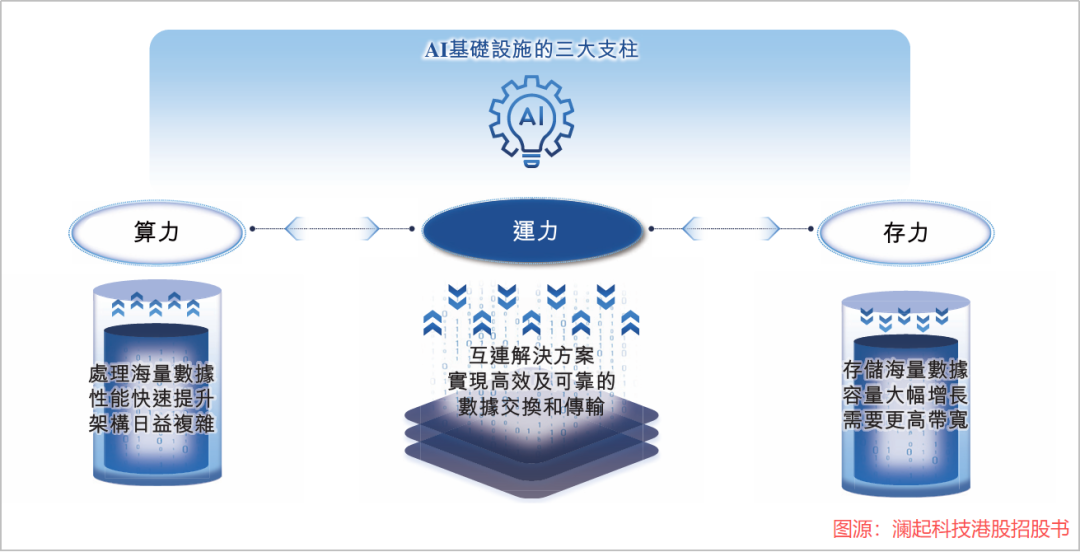

这种哲学直接折射在公司的产品策略上:在AI大爆发的时代,当资本大肆追捧算力和存力时,澜起科技选择了更像“卖铲人”的运力,专注互连芯片的设计。

事实证明,AI运行的瓶颈往往卡在数据传输上,杨崇和博士当年“无用”的坚持,如今已经有了最昂贵的用处。

市场持续扩容 涨价潮全面来袭

所谓互连芯片,说简单点,既不生产算力,也不存储数据,它所负责的,是数据在不同组件之间“怎么跑、跑多快、堵不堵”问题。

按技术类别区分,互连芯片可以分为三大类:内存互连芯片、PCIe/CXL互连芯片和以太网及光互连芯片。

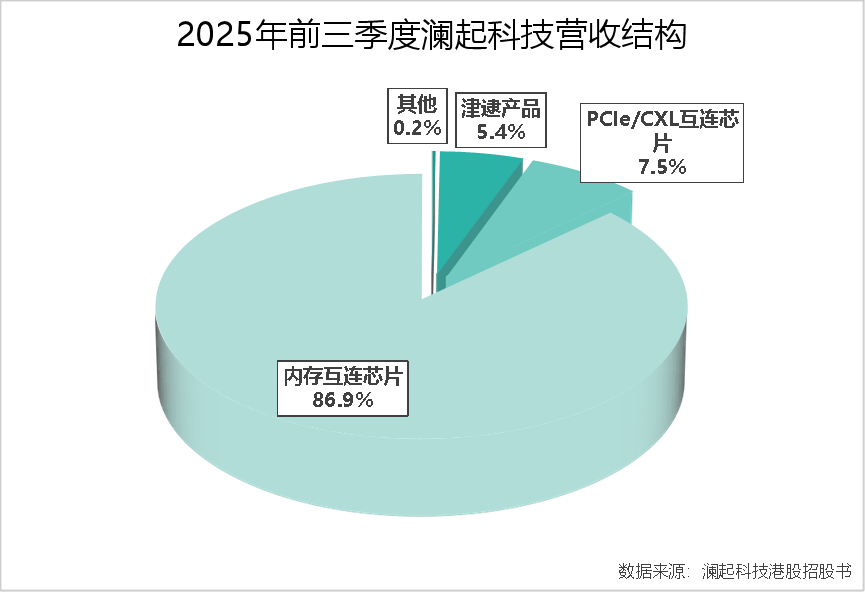

其中,内存互连芯片是实现内存数据高速传输的核心组件,同时也是澜起科技最主要的产品。2025年前三季度,该业务为公司贡献营收35.24亿元,在总营收中占到了86.9%。

如今,全球数据正以指数级速度增长。数据显示,2025年,全球数据生成量约为197.3ZB,到2030年,将增长到635.3ZB,复合年增长率达到26.3%。

此外,作为内存互连芯片的主要应用场景,AI服务器的出货量井喷式增长。2020-2024年,全球AI服务器出货量从50万台,上升到了200万台,复合年增长率高达45.2%。

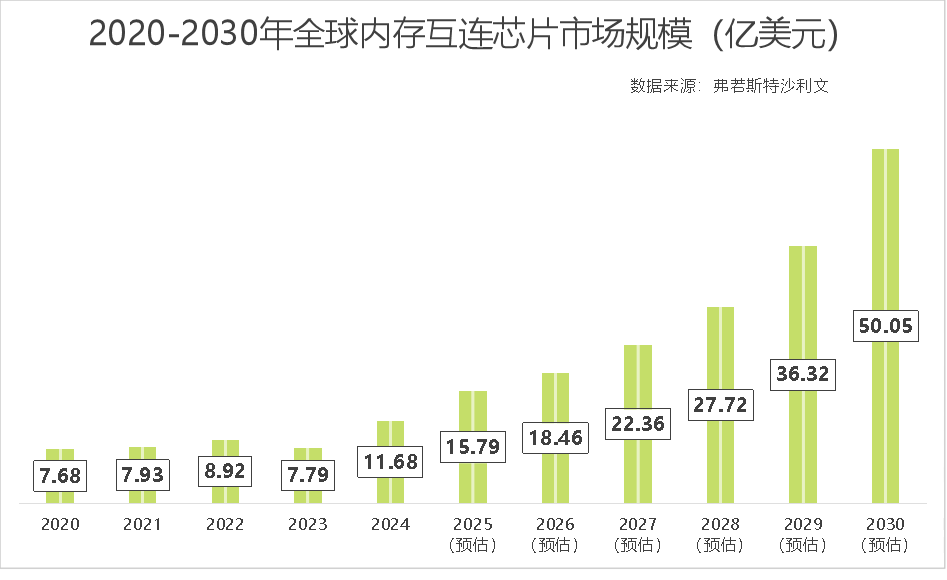

海量数据,加之大幅增多的AI服务器,正带动着内存互连芯片市场持续扩容。据预测,2020-2030年,全球内存互连芯片市场规模将从7.68亿美元上升到50.05亿美元,复合年增长率高达27.4%。

此外,AI服务器所带来的,不只是内存互连芯片市场的扩张,还有存储芯片的涨价。

要知道,单台AI服务器对内存的需求量,是普通服务器的8-10倍,训练千亿参数的AI模型甚至需要数TB内存,相当于百台普通电脑的内存总和。

也就是说,AI服务器出货量猛增,将推高存储芯片需求量,加上厂商扩产的速度有限,全球存储芯片价格大幅增长。

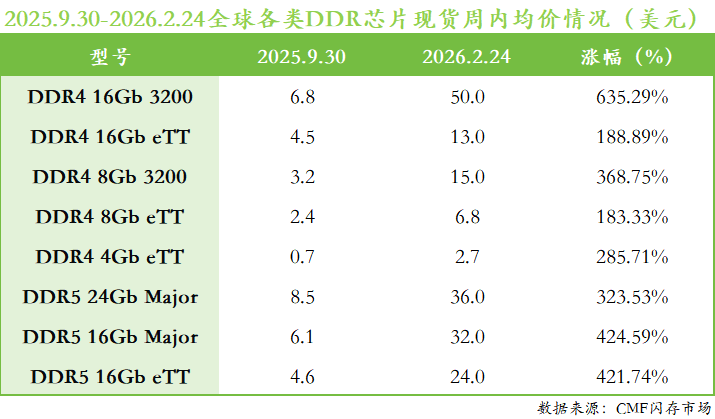

数据显示,从2025年9月30日到2026年2月24日,DDR4及DDR5周内均价平均涨幅分别为397.16%及379.17%(简单算术平均数)。

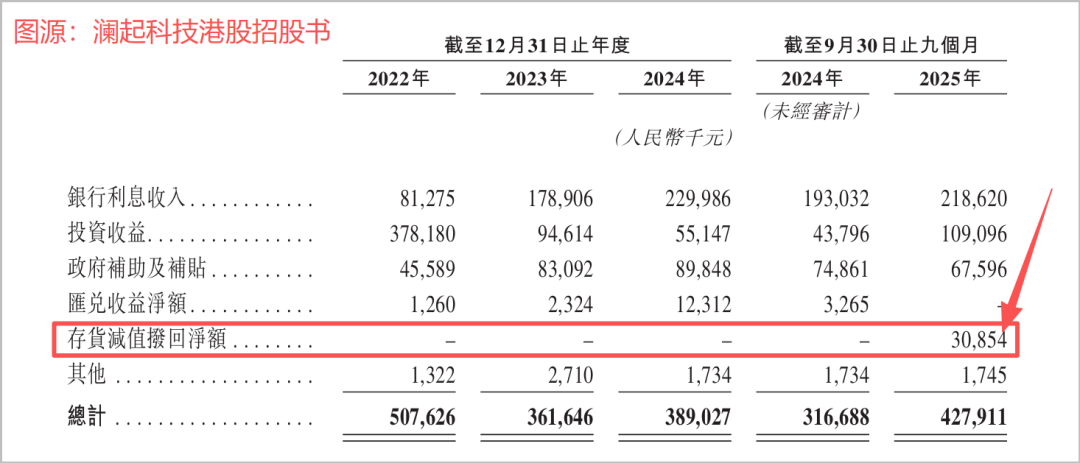

而存储芯片价格的大涨,自然也会传导到内存互连芯片的价格上。这点清晰地反映在澜起科技的存货减值拨回净额上。

2025年前三季度,公司的存货减值拨回净额为3085.40万元。澜起科技明确表示,这主要是由于若干存货以高于减值价值的价格出售。

可见,如今澜起科技的内存互连芯片业务已经迎来了巨大机遇。那么,它能否成功接住这时代红利呢?

技术壁垒高筑 登顶全球第一

正如前文所说,内存互连芯片与存储芯片息息相关,要想在内存互连芯片上有所建树,势必要紧跟存储芯片的发展趋势。

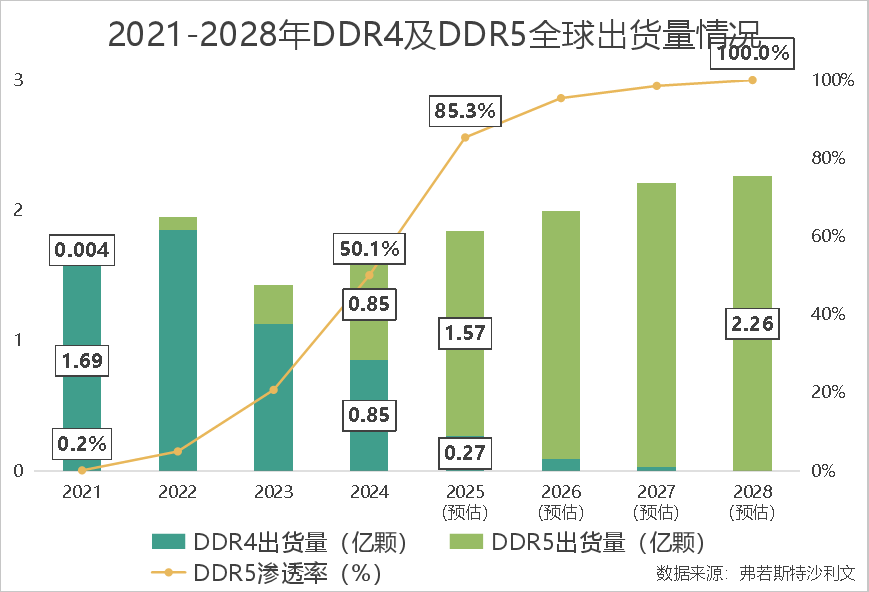

目前,存储芯片行业正经历着从DDR4到DDR5时代的转变:DDR5从2021年开始在下游应用,到2024年渗透率已超过50%。据估计,2025年或将超85%,并在2028年达到100%。

众所周知,在半导体领域,从来都是技术为王。想要跟紧存储芯片的代际更替,首先离不开的,便是过硬的研发实力。而澜起科技在这方面,可以说是出类拔萃。

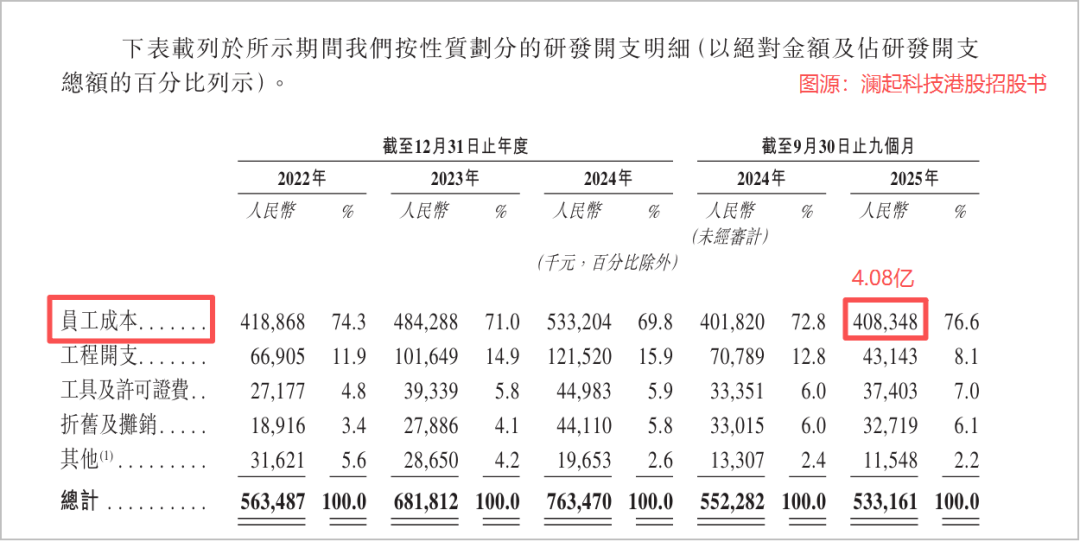

一方面,2020-2024年,公司的研发费用从3.00亿元飙升到了7.63亿元,翻了2.54倍,研发费用率也保持在13%以上的高位区间内;

另一方面,澜起科技对于研发团队的重视是绝对值得关注的。截至2025年9月30日,公司共拥有576名研发人员,在总员工中占了74%,约64%拥有硕士及以上学历。

不仅如此,2025年前三季度,公司研发人员薪酬共计4.08亿元,也就是说,澜起科技研发人员的平均年薪高达70.83万元!

正是这种一贯坚持研发的态度,赋予了澜起科技紧跟DDR代际交替步伐的能力。

前面提到过,2021年,DDR5开始商用,也正是这一年,澜起科技实现了DDR5内存互连芯片的量产交付,并成为了联合电子设备工程委员会(JEDEC)董事会成员,牵头制定了DDR5 RCD、MDB及CKD芯片国际标准。

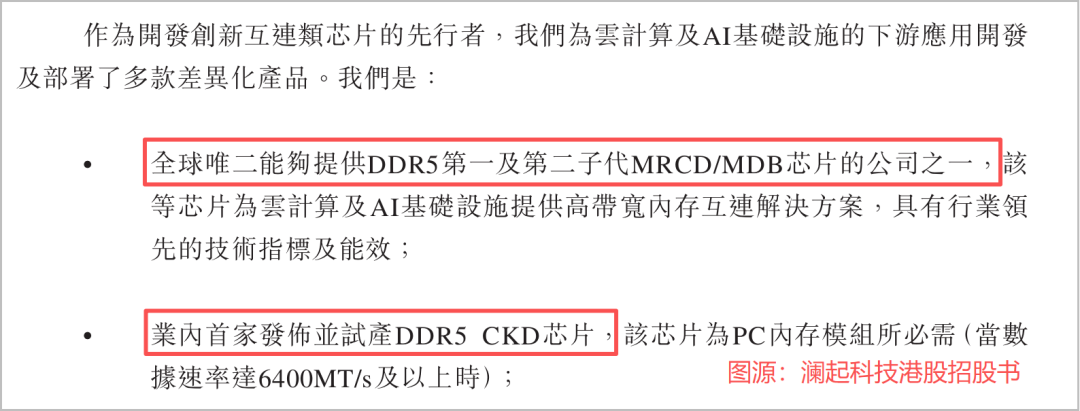

2022年,澜起科技成为业内首家发布及试产DDR5 CKD芯片的公司,并成功送样。

此后几年,澜起科技仍然深耕DDR5内存高速互联芯片,成为全球唯二能够提供DDR5第一及第二代MRCD/MDB芯片的公司之一,是当之无愧的DDR5时代的技术先行者。

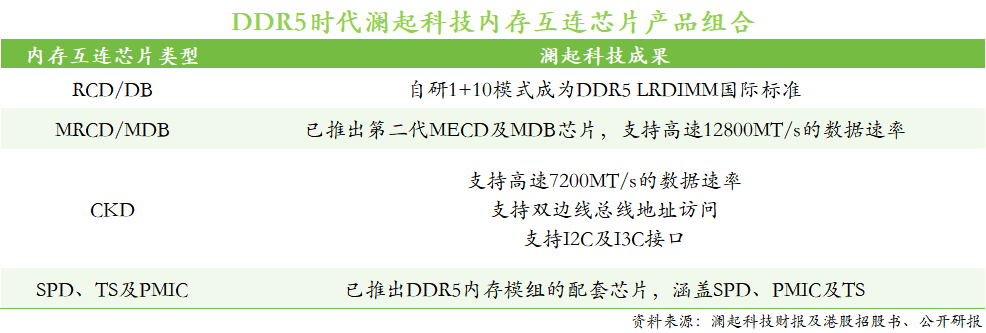

接下来,我们不妨再从澜起科技DDR5相关内存高速互连芯片的产品组合出发,来感受公司的研发实力究竟有多强。

内存互连芯片包括内存接口芯片(RCD/DB)、内存模组配套芯片(SPD、TS、PMIC)、高宽带内存接口芯片(MRCD/MDB)和用于PC内存模组的时钟驱动器芯片(CKD)。

而澜起科技用于DDR5的内存互连芯片已经覆盖了上述所有品类。

首先,在RCD/DB芯片方面,澜起科技延续了DDR4时代的1+9模式(1颗RCD芯片+9颗DB芯片),在DDR5时代,搭建了1+10模式,成为了DDR5 LRDIMM国际标准;

其次,在MCRD及MDB芯片方面,2025年1月,公司推出了第二子代MRCD及MDB芯片,支持高速12800MT/s的数据速率,较第一代提升了45%;

此外,在CKD芯片方面,澜起科技的CKD芯片产品支持高速7200MT/s的数据速率,亦支持双边带总线地址I2C及I3C接口。

当然,技术再强,如果客户不买账,也不会给公司产生实际利益。而客户资源,又恰恰是澜起科技的另一显著优势。

澜起科技明确表示,公司与全球前三的存储芯片供应商(三星电子、SK海力士及美光)建立了合作关系,要知道,2024年,这三家在全球服务器DRAM行业的市场份额超90%。

也就是说,在DDR5加速渗透的时代,澜起科技能够凭借独有的技术壁垒以及权威的客户群体抢占先机。公司披露,其DDR5内存互连芯片的出货量已经超过DDR4。

可见,澜起科技紧跟DDR5时代的步伐,这也直接成就了公司内存互连芯片业务的市场地位。

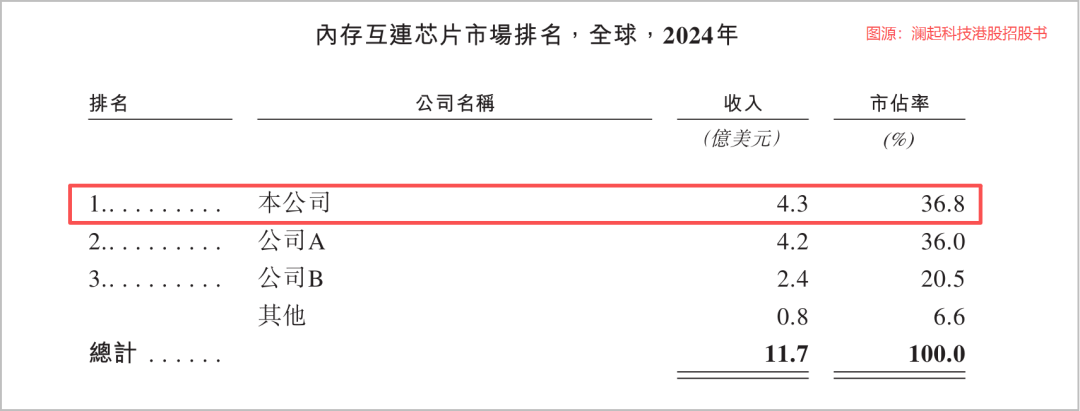

要知道,全球内存互连芯片市场呈现高度集中的市场格局,前三家企业合计占据93.4%的市场份额。2024年,澜起科技以4.3亿美元的收入占据36.8%的市场份额,位居全球首位。

作为首要业务的内存互连芯片业务一片好况,澜起科技的整体业绩也迎来了爆发。

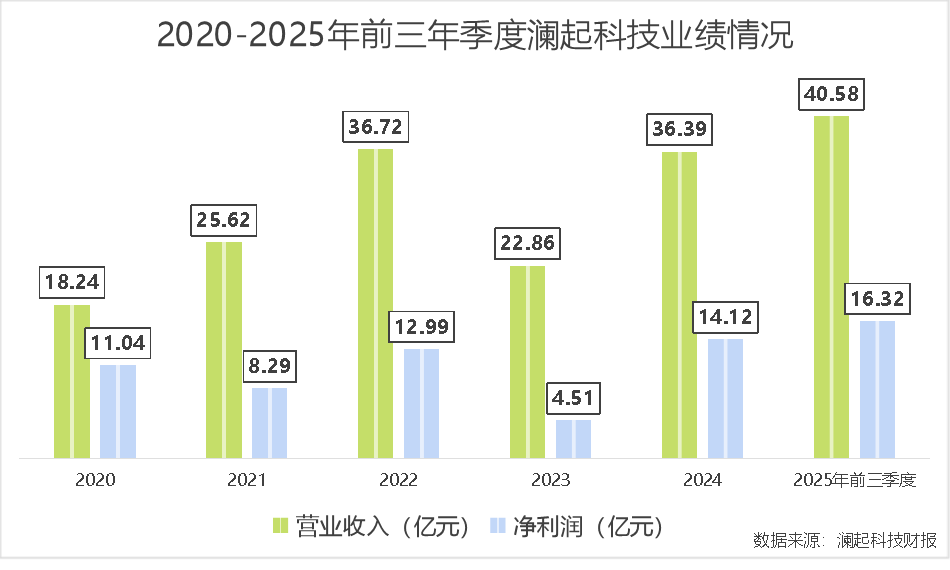

2021年DDR5时代正式开启,公司营收一路高歌猛进。从上年的18.24亿元,上升到了2024年的36.39亿元;净利润也从11.04亿元上升至14.12亿元;

2025年前三季度,公司实现营收40.58亿元,同比增长57.83%;净利润为16.32亿元,同比增长66.89%。两项指标均已超过2024年全年水平。

另外,根据业绩预告,2025年,澜起科技的归母净利润为21.50-23.50亿元,同比增长52.29%-66.46%。

不难看出,在DDR5正走向全面爆发的时代,杨崇和博士所带领的澜起科技,正凭借独到的业务布局、过硬的研发实力以及知名的客户群体,稳扎稳打地推高业绩。

结语

止为潭渊深,动作涛澜起。

杨崇和博士“做无用之事”的理论,恰恰在日新月异的科技行业里,筑起了最有用的壁垒。

当多数科技新贵紧盯算力时,澜起科技选择深耕运力,这份专注推动其在DDR5时代,坐上了全球第一的宝座。说到底,科技行业总会厚待那些肯在冷板凳上把技术做扎实的企业。

澜起科技的故事印证了一点:低调把产品做到极致,市场自然会给出回应。