来源 :泰山财经2026-04-14

作为国内非制冷红外热成像领域的头部企业,烟台睿创微纳技术股份有限公司(688002.SH,下称“睿创微纳”)近日披露了2025年年度报告。

公司全年实现营业收入63.04亿元,较上年同期的43.16亿元增长46.07%;归属于上市公司股东的净利润为11.25亿元,同比增长97.66%;扣除非经常性损益后归属于上市公司股东的净利润为10.54亿元,同比增长106.69%。盈利大幅增长主要源于销售收入扩大带来的规模效应以及产品与客户结构的优化。

与此同时,公司经营活动产生的现金流量净额达到18.56亿元,较上年同期的4.50亿元大增312.70%,主要系销售商品收到的现金大幅增加所致。截至报告期末,公司总资产为105.10亿元,较期初增长19.35%;归属于上市公司股东的净资产为66.52亿元,较期初增长23.09%。

从资产与负债端来看,期末应收账款账面金额为14.07亿元,较期初增长6.80%;存货账面金额为19.19亿元,较期初增长9.97%。公司在年报中提示,随着业务规模扩大,应收账款回收风险及存货跌价风险需持续关注。

在利润分配方面,公司拟以实施权益分派股权登记日登记的总股本扣减回购专用账户股份为基数,向全体股东每10股派发现金红利3.00元(含税),合计拟派发现金红利1.37亿元,占合并报表归属于上市公司股东净利润的12.20%。加上半年度现金分红及集中竞价回购股份金额,2025年度现金分红总额为2.09亿元,占归属于上市公司股东净利润的18.56%。

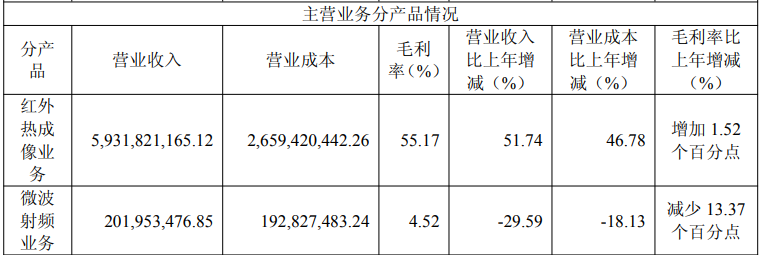

业务结构上,睿创微纳各板块表现分化明显。红外热成像业务全年实现收入59.32亿元,同比增长51.74%,占主营业务收入96.04%;毛利率为55.17%,较上年提升1.52个百分点。年报指出,低空经济、户外消费、工业与视觉感知等领域的旺盛需求推动了该板块的快速增长。

相比之下,微波射频业务全年收入为2.02亿元,同比下降29.59%,毛利率仅为4.52%,较上年下降13.37%。公司在年报中解释称,下游需求进入调整期,高端新品攻坚成本增加以及老产品价格下调,共同影响了该板块的收入与毛利表现。

此外,年报披露前五名供应商采购额占年度采购总额的25.04%,核心原材料采购集中度较高,若主要供应商出现产能或质量问题,可能对生产经营产生影响。

2025年,公司加大技术创新投入,全年研发投入11.53亿元,同比增长34.00%,研发投入占营业收入比例为18.30%。截至报告期末,公司拥有研发人员1860人,占公司总人数的51.85%。

在技术成果方面,年报披露,公司完成8μm系列产品量产导入,1920×1080、1280×1024及640×512面阵三款产品进入量产阶段;完成第二代8μm 200万像素探测器样品开发;完成12μm 640×512面阵高帧频、小型化陶瓷封装探测器开发等。

车载领域布局取得进展,公司已获得比亚迪、吉利、长城、广汽、滴滴自动驾驶等十余家车企的定点合作,覆盖20余款车型。同时完成第一代车载4D成像毫米波雷达产品RA223F的研制与验证,获得小批量订单并实现交付。