来源 :社服商贸新消费分析师刘越男2023-07-18

报告导读

Q2扣非利润超预期,受益金价上行黄金需求持续释放,渠道扩张打开中长期成长空间。??

投资要点

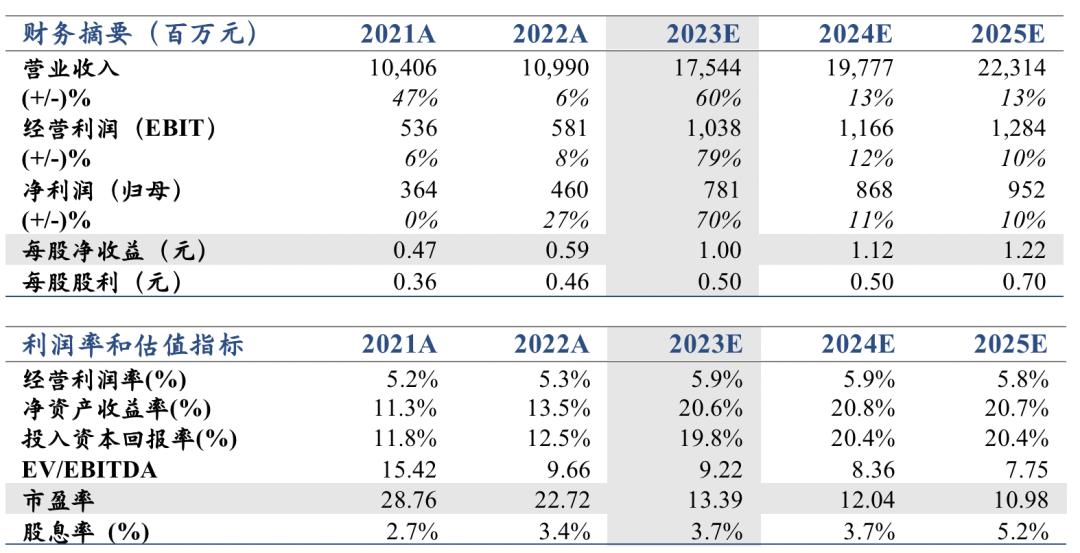

投资建议:2023H1净利润高增,预计公司2023-2025年归母净利润EPS分别为1.00(+0.18)、1.12(+0.20)、1.22(+0.22)元,给予2023年行业平均的16xPE,上调目标价至16元,维持增持评级。?

业绩简述:预计2023H1归母净利润为3.8~4.3亿元,同比增长52.90%~73.01%;预计2023H1扣非归母净利润3.54~4.04亿元,同比增长64.47%~87.72%。其中,预计2023Q2归母净利润1.45~1.95亿元,同比增长112~185%(同比21Q2增长59%~113%);预计2023Q2扣非归母净利润1.40~1.90亿元,同比增长231%~349%。

黄金弹性标的,Q2扣非净利润增速超预期。1)公司黄金占比高,受益金价上行黄金品类高景气;2)线下消费复苏,去年Q2北京低基数背景下收入持续高增长;3)公司黄金产品具备价格竞争力,受益平价消费趋势;4)纯直营模式、高投资金占比受益金价上行毛利率弹性大。?????????

下半年黄金需求释放可期,渠道扩张打开中长期成长空间。黄金品类呈现储蓄型消费特征,韧性凸显;美联储加息周期有望接近尾声,国际金价上行预期升温,叠加下半年七夕及金九银十季节性旺季密集,利于黄金需求释放。渠道拓展方面,公司将继续立足北京加密京津冀,并进行异地扩张;同时发力线上电商,积极推进线上直播业务与私域运营,强化营销,扩大品牌影响力。??????????

风险提示:消费需求疲软,门店扩张不及预期,行业竞争加剧。

盈利预测