2026年,东鹏饮料迎来“A+H”两地上市的开局之年。过去三年,这家从华南起家的功能饮料企业在经营销售、财务指标和资本市场关注度上均呈现持续走高态势。

1

高光时刻:销量首超红牛,年报再创新高

市场地位的转折点发生在2025年。据尼尔森IQ数据,东鹏特饮在中国能量饮料市场的销售量占比由上年的47.9%提升至51.6%,销售额份额占比从34.9%上升至38.3%,首次在销量与销售额上双双超越红牛,正式登顶中国能量饮料市场。从区域品牌到全国销量第一,东鹏饮料完成了关键一跃。

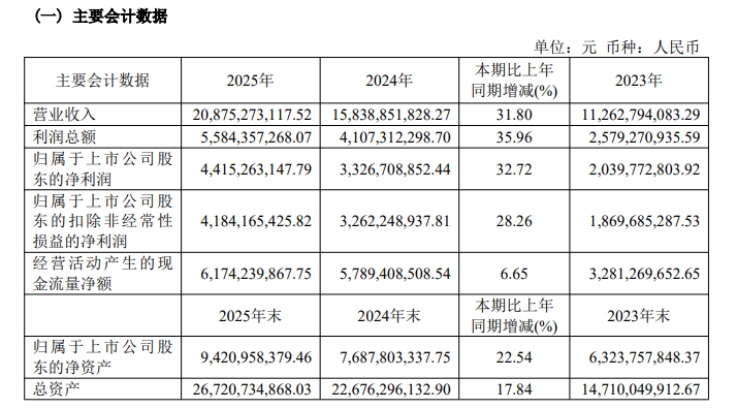

刚刚披露的2025年年度报告延续了这一高增长叙事。财报显示,公司全年实现营业收入208.75亿元,同比增长31.80%;归母净利润44.15亿元,同比增长32.72%。

更值得关注的是产品结构的边际变化――非特饮产品营收占比从2024年的15.9%提升至2025年的25.2%,“1+6”多品类战略初显成效。其中,“东鹏补水啦”全年实现营收32.74亿元,同比增长118.99%,营收占比从9.45%跃升至15.70%;“果之茶”与“东鹏大咖”双双突破5亿元。这些数据共同勾勒出东鹏主业稳健、结构优化的积极图景。

2

财务透视:增收不增现,存贷双高隐现

光鲜数据的背后,财报细节中暴露出若干值得关注的财务信号。

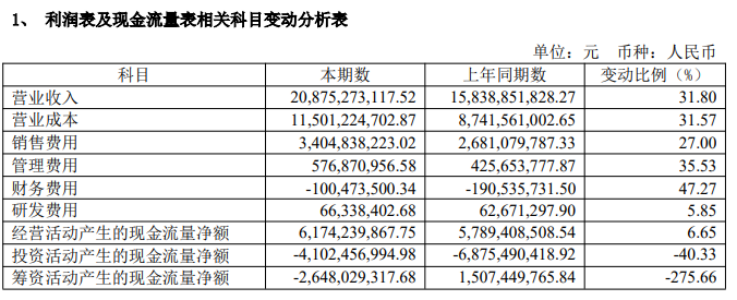

其一,经营活动现金流与营收增速显著背离。2025年,公司经营活动现金流净额约为61.74亿元,同比仅增长6.65%,远低于31.80%的营收增速。这种“增收不增现”的现象通常意味着企业放宽了信用政策、加大了返利投入,或存货占款上升。有财务分析人士指出,这显示2025年的增长付出了较为明显的现金流代价。

其二,“存贷双高”结构持续存在。截至2025年末,公司账面货币资金约56.8亿元,而短期借款却高达约66.3亿元,资产负债率攀升至64.73%。公司在相关公告中承认,通过信用证及票据贴现的方式获取低成本资金,用于购买银行理财产品及大额存单等较高收益的金融产品。这种“低息借款、高息理财”的套息操作虽然在利润表上产生正向贡献,但也使公司暴露于利率波动和流动性错配的风险之下。

其三,投资与筹资现金流双双净流出。2025年,公司投资活动现金流净额约为-41.02亿元,筹资活动现金流净额约为-26.48亿元,全年现金净流出约67.5亿元。货币资金增速明显低于资产扩张速度,资金链的边际压力值得持续观察。

3

隐忧浮现:增长放缓、减持套现与股价承压

在业务层面,核心大单品增速放缓的趋势已有所显现。2025年,东鹏特饮营收同比增长17.25%,而2024年同期增速为28.49%;第四季度营收增速更是滑落至个位数。

第二曲线“补水啦”虽然保持高速增长,但增速已从2024年的280.37%放缓至118.99%,15.70%的营收占比尚不足以独立支撑公司增长预期。与此同时,公司销售费用较上年同期增长27%,渠道推广费支出上涨57.55%,冰柜前置投放和海外扩张的持续投入,短期内将进一步侵蚀利润空间。

资本市场对股东减持行为保持高度关注。2025年5月,实控人家族关联方鲲鹏投资在3月14日至5月21日期间合计减持716.78万股,套现金额约19.08亿元。据不完全统计,东鹏饮料重要股东在解禁后的两年多时间里,累计套现超过74亿元。叠加公司上市以来累计超过66亿元的分红总额,且资金主要流向持股超65%的实控人家族,市场对于“掏空式分红”与治理结构透明度的讨论持续发酵。

在港股市场,东鹏饮料的表现同样未达预期。2026年2月3日,公司以248港元/股登陆港交所,募资总额约101亿港元,一度被市场视为年度最大消费类IPO。然而上市首日即盘中破发,截至3月24日报收228.80港元/股,较发行价下跌7.74%。分析人士认为,H股定价较A股折价仅约14%,低于一般A+H股20%至30%的折价区间,定价策略偏保守,一定程度上削弱了投资者参与热情。

A股市场方面,公司自2025年6月股价触及336.42元的历史高点后,经历了近10个月的下行通道。年报发布后的首个交易日,A股股价下跌9.97%,报收205.27元,单日市值蒸发约129亿元。此后股价持续走弱,截至2026年4月7日报198.20元,较历史高点回撤约41%,市值蒸发超过500亿元。

4

预期分化:研报唱多与资金流出背离

在机构研究端,多数券商对公司前景保持乐观。年报发布后,多家机构给予“买入”或“增持”评级,并认为能量饮料基本盘仍具韧性,第二曲线有望继续放量。部分机构给出的A股目标价仍明显高于当前市价。

然而,资金面的实际动向与研报的乐观预期形成了显著背离。机构持仓数据显示,香港中央结算公司持股较上期减少612.70万股,华泰柏瑞沪深300ETF退出十大流通股东之列。年报发布当日龙虎榜显示,机构席位净卖出金额达5.17亿元。主力资金持续呈现净流出态势,近3日累计净流出超过6800万元。

当基本面高增长遭遇资本市场悲观预期,核心矛盾在于市场对东鹏饮料成长可持续性的判断分歧。能量饮料行业渗透率已进入高位,红牛内斗的窗口红利正在收窄;大股东减持与高分红引发的治理讨论持续发酵;多品类转型从“补水啦”到其他饮料,尚需更长时间检验。

资本市场用脚投票的根本原因,并非不认可公司过去的成功,而是对其能否从“单一大单品的行业接棒者”平稳转型为“多品类平台的长期主义者”持保留态度。2026年一季度的发货数据与动销表现,或将成为检验这一转型成色的第一块试金石。