作为饮料行业的一匹“黑马”,东鹏饮料又向前迈了一步。

成功港股IPO后,东鹏饮料继续推进全球化“突围”。

从目前的发展来看,公司业绩依旧处于放量增长阶段,在寻找第二、第三增长曲线方面,东鹏饮料步伐依旧稳健。

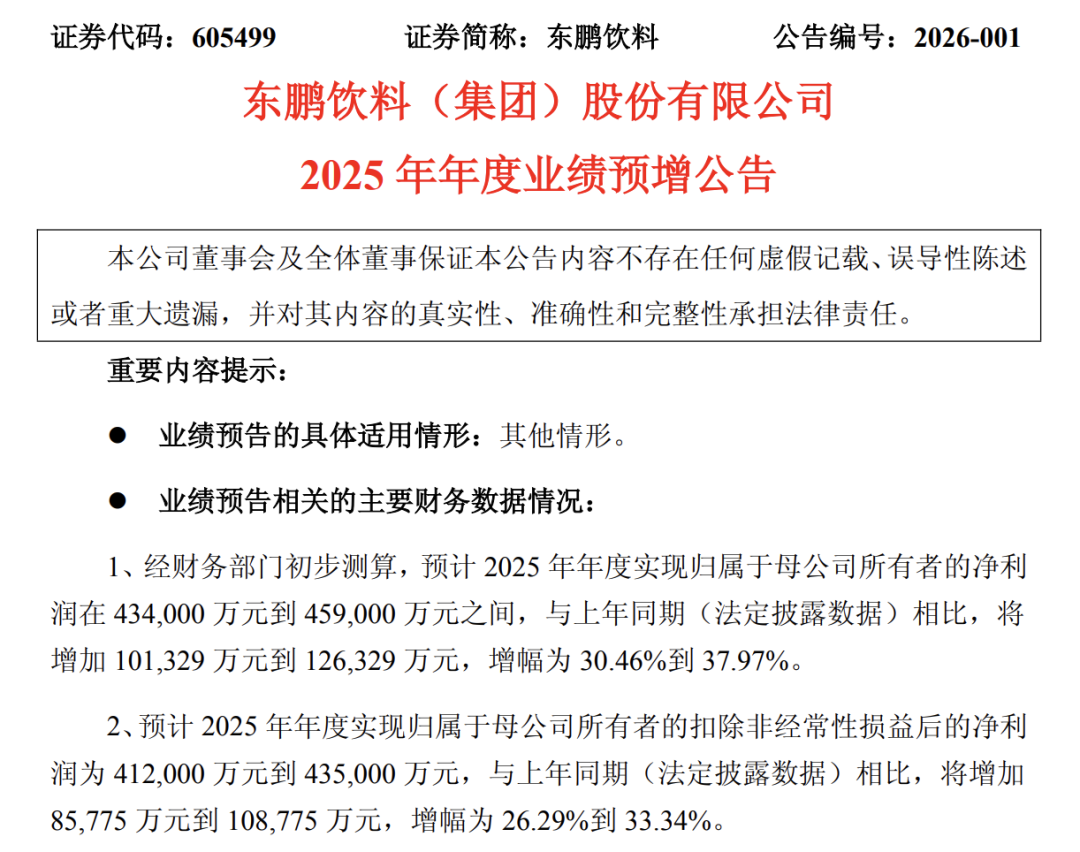

此前,东鹏饮料发布了2025年业绩预告,预告显示,预计2025年公司实现营收207.6亿元至211.2亿元,与上年同期的158.39亿元相比增长31.07%至33.34%;预计实现净利润43.40亿元至45.90亿元,与上年同期33.27亿元相比增长30.46%至37.97%。

对于业绩增长,东鹏饮料称,2025年公司继续坚持“以动销指导经营”的明确共识,持续推进全国化战略,通过精细化渠道管理,不断加强渠道运营能力,继续加强冰冻化建设,提高全品项产品曝光率,拉动终端动销;同时,公司在夯实东鹏特饮、东鹏补水啦两大支柱品类的基础上,积极探索多品类发展,力图不断培育新的增长点,为公司持续增长注入新活力,从而进一步带动收入及利润增长。

对于东鹏饮料的业绩表现,摩根大通发布研报称,首次覆盖东鹏饮料,相信其在中国市场份额的增长将带领其持续超越同业。根据公司2025年初步业绩预测,2025年第四季度收入和核心净利润的平均增长率分别为25%和16%。对于2026年,该行预料,能量饮料、运动饮料和其他产品将分别同比上升15%、42%和50%,支撑总收入同比增长22%。

因此,该行给予其目标价315港元,评级为“增持”。

拉长周期来看,这也是东鹏饮料营收首次突破200亿元。

东鹏的“三板斧”

东鹏饮料近几年的爆发式增长,主要建立在极致性价比、产品多元化以及快速全国化扩张这“三板斧”之上。

从极致性价比来看,东鹏饮料以对标红牛起家,其核心大单品东鹏特饮的营收占比一度超过九成。但市场上走同类路线的企业很多,能取得东鹏饮料这样成绩的却少之又少。实际上,真正让东鹏饮料从巨头环伺的能量饮料红海中杀出来的关键,是隐藏在高性价比模式背后的极致成本与定价优势。

以东鹏饮料核心大单品为例,500ml装东鹏特饮零售价常在5元左右。作为对比,同样主打“提神”需求的国际品牌红牛,250ml罐装价格长期在5元以上。算下来,东鹏饮料单位容量价格只有红牛的一半。要知道,功能性饮料的核心消费人群主要为长途司机、工厂蓝领、熬夜工作者等,这类群体普遍对价格敏感,面对同样具备提神功效的产品,自然会倾向选择价格更亲民的东鹏饮料。

过去几年,东鹏饮料凭借极致性价比,从红牛手中抢占了大量市场份额。根据弗若斯特沙利文报告,按销量计,东鹏饮料在中国功能饮料市场自2021年起连续4年排名第一,市场份额从2021年的15%增长到2024年的26.3%;按零售额计,其是2024年第二大功能饮料公司,市场份额为23%。

再来看产品多元化。在功能饮料领域大获成功后,东鹏饮料开始将这套打法复制到其他品类。此前东鹏饮料曾高调推出“1+6”战略:其中“1”即核心大单品东鹏特饮,“6”则是第二增长曲线中的核心品类,包括“东鹏补水啦”(电解质水)、“东鹏大咖”(拿铁咖啡)、“鹏友上茶”(无糖茶饮料)、“VIVI”(鸡尾酒)、“海岛椰”(椰汁)、“多喝多润”(茶/植物饮料)。

从财报来看,产品多元化是近两年东鹏饮料业绩大幅增长的关键推手。以2025年上半年为例,当期东鹏饮料实现营收107.4亿元,同比增长36.37%。从主营产品来看,能量饮料、电解质饮料和其他饮料是三大主营产品,2025年上半年分别实现营收83.61亿元、14.93亿元和8.77亿元,电解质饮料和其他饮料合计营收23.70亿元,占总营收比重约22%。而在2024年上半年,东鹏饮料主营产品只分为东鹏特饮和其他饮料,其中“其他饮料”营收为10.07亿元。换而言之,2025年上半年电解质饮料和其他饮料合计营收增长超过一倍,增速明显高于公司整体营收增速。

最后来看快速全国化。东鹏饮料早期从广东东莞起家,主要瞄准蓝领阶层,这与东莞庞大的外来务工人员背景高度契合。

据东莞市统计局统计年鉴,2000年东莞市从事工业的外来劳动力有204万人,到2009年已达到336万人。凭借东莞庞大的务工人群,东鹏饮料顺利赚到第一桶金,但在过去很长一段时间里,公司也高度依赖广东大本营。

不过,2021年之后,这种情况开始明显改变。虽然东鹏饮料广东地区营收仍在增长,但营收占比开始明显下降。

具体数据方面,2022到2024年,东鹏饮料在广东地区的营收分别为33.54亿元、37.61亿元、43.6亿元,占营收比例分别为39.43%、33.39%和27.53%。与此同时,华东地区和华北地区则“异军突起”:2022年,华东、华北分别实现营收16.38亿元和12.32亿元,占比19.26%和14.51%;到2024年,两地分别实现营收22.01亿元和18.56亿元,占比提升至13.89%和11.72%。

高增长背后的隐忧

过去一年,在业绩持续高增长推动下,东鹏饮料营收顺利迈过200亿元大关,市值保持在千亿级别。

不过,近期东鹏饮料股价持续回调。数据显示,自去年6月高点至今,东鹏饮料股价跌幅近30%,市值蒸发超550亿。

股价大幅下跌的背后,实则是市场对东鹏饮料未来能否继续保持高增长的担忧。

从东鹏饮料的成长路径来看,近些年公司依靠“三板斧”走向成功,但如今,这“三板斧”各自都面临着不同的问题。

过去,东鹏饮料用“半价红牛”的策略杀出重围,但硬币的另一面是,其单瓶盈利空间被压缩。

据西南证券研报分析,头部能量饮料企业毛利率普遍在50%以上。但2022到2024年期间,东鹏饮料核心单品毛利率分别为43.26%、45.35%和48.25%。虽然随着营收增长,毛利率逐步提升,但由于走性价比路线,其毛利率仍低于头部企业平均水平。

另外,由于采用性价比策略,东鹏饮料的盈利增长依赖“以量补价”,但如今行业规模增速正在放缓。根据欧睿国际数据,中国能量饮料市场零售额增速已从2018―2023年的9.5%年复合增速逐步回落。当行业整体从蓝海转向红海,东鹏饮料“薄利多销”的模式将面临考验。

从产品多元化来看。近年来,东鹏饮料多元化还算成功,尤其是电解质饮料等新品增速迅猛,目前电解质饮料及其他新品占总营收比重已近两成,在规模逐步扩大的背景下,想要继续维持高增长难度加大。

更为关键的是,东鹏饮料布局的这些新品类赛道,每一个都是巨头林立、竞争白热化的红海。电解质水赛道有农夫山泉尖叫、元气森林外星人等强势品牌;即饮咖啡领域面临雀巢、星巴克、康师傅等巨头围剿;茶饮料市场则是统一、康师傅、农夫山泉的天下。目前来看,除电解质水取得一定成绩外,东鹏其余新品类尚未复制出东鹏特饮那样的颠覆性优势或渠道统治力,更多扮演“跟随者”角色,市场存在感有限。

总的来说,东鹏饮料能有如今的体量,全国化扩张发挥了重要作用,但这背后同样暗藏隐患。比如近年来表现亮眼的华北、华东市场,爆发式增长并非凭空而来。为快速打开陌生市场,东鹏饮料必须提供更高的渠道返利、更密集的广告投放、更具竞争力的促销价格,这些投入直接体现为销售费用激增。2025年前三季度,东鹏饮料销售费用高达26.13亿元,相比2024年前三季度的20.62亿元大幅增长26.72%。

值得注意的是,进入2026年之后,东鹏饮料成功在港股IPO,募集净额约100亿港元,计划用于海外供应链建设、渠道开拓和品牌推广。我们认为,其出海战略加速落地,H股上市+进军东南亚市场,公司国际化战略迈出关键一步。当然,东鹏饮料能否成功突围,未来仍需市场进一步验证。