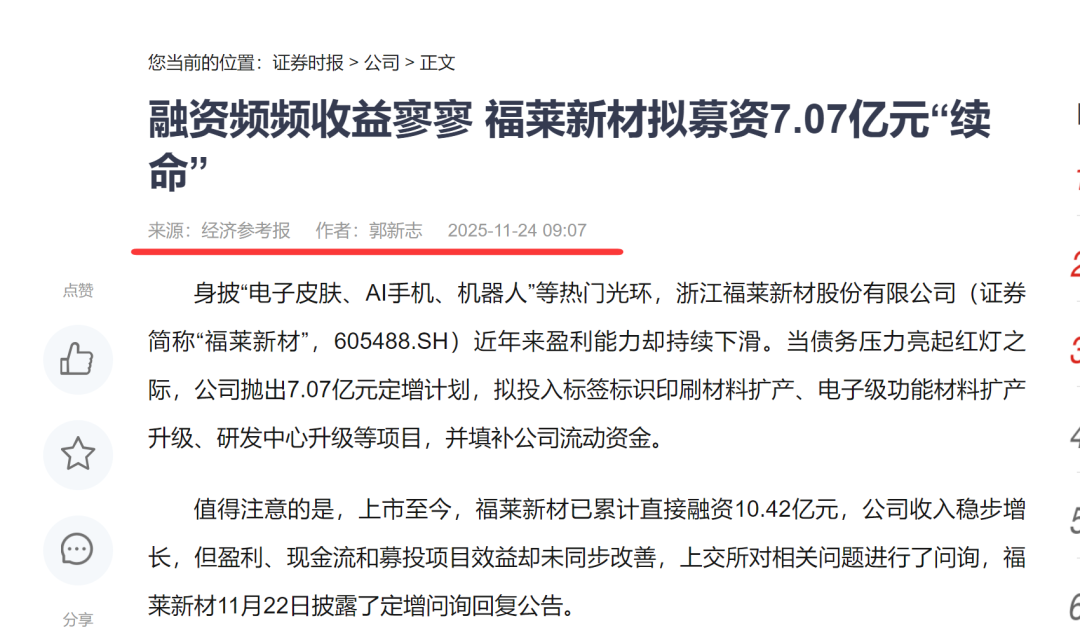

福莱新材(605488)2025年9月抛出的约7亿元定增方案,本应是助力业务扩张的资本动作,却在资本市场掀起轩然大波。

从新华社旗下《经济参考报》指责公司――靠定增“续命”,再到投资者痛斥的"割韭菜"操作,从监管层的精准问询到这场“低价”定增案推出后,投资者用脚投票,公司股价也持续走跌。

而这背后暴露出的诸多问题:大股东高位减持与低价定增并行的操作,涉嫌利益输送,公司“圈钱”无度而募投项目效益惨淡,基本面恶化下的融资饥渴,让这场定增沦为资本市场的争议焦点,也不断拷问中小投资者的利益,应该谁来守护?

大股东“高价”减持与“低价”定增并行 涉嫌损害中小投资者利益

福莱新材定增引发的最强烈质疑,莫过于控股股东及高管"一边融资补血、一边高位套现"的矛盾操作。这种看似合规却暗藏猫腻的资本运作,本质上是对中小投资者利益的公然侵蚀,凸显了公司治理的深层缺陷。

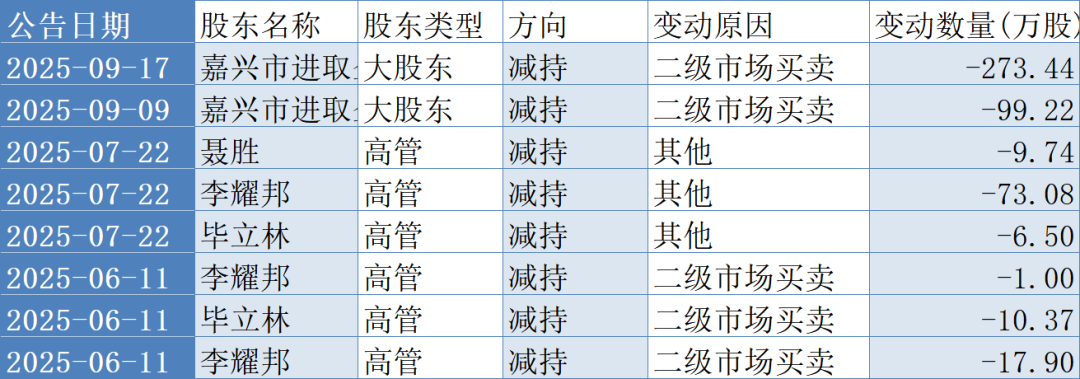

2025年9月2日,福莱新材发布定增预案,拟募集资金不超过7.07亿元补充流动资金及扩产项目。然而仅仅3天后,福莱新材控股股东及实际控制人夏厚君实际控制的嘉兴市进取企业管理合伙企业便火速开启减持,在9月5日至16日期间通过集中竞价及大宗交易方式减持372.66万股,占总股本1.33%,减持总金额高达1.24亿元。

此次减持精准踩点福莱新材股价阶段性高点,9月26日股价最高触及36.9元,而定增发行价格仅需不低于定价基准日前20个交易日股票交易均价的80%,形成鲜明的"高卖低买"反差。减持后,实控人及一致行动人持股比例跌破50%,从绝对控股沦为相对控股,这种在融资前夕套现离场的行为,与福莱新材声称的"填补现金流缺口"定增目的形成尖锐矛盾。

更令人诟病的是,福莱新材的高管团队减持动作早有预谋。2025年4月,福莱新材董事涂大记、李耀邦、聂胜及高级管理人员毕立林以"个人资金需求"为由宣布减持计划,6月份便顺利完成减持,累计套现超5384万元。

短短数月后,福莱新材便推出大额定增方案,这种"高管套现在前、公司融资在后"的时间线巧合,很难不让市场质疑其内部人对公司前景的真实判断。一边是股东高管在股价高位精准套现,一边是公司向特定投资者低价增发股票,本质上是将公司发展风险转嫁给中小投资者,用新股东的资金填补经营缺口,而原有大股东却已锁定收益离场,这种操作被不少投资者怒斥为"空手套白狼"的割韭菜行为。

定增锁定期仅6个月的设置更放大了市场疑虑。相较于部分行业12个月以上的锁定期惯例,福莱新材6个月的限售期显著偏短,意味着参与定增的机构投资者短期内即可抛售股票获利。结合大股东提前减持的操作,市场有理由怀疑这是一场精心策划的资本游戏:大股东高位减持→公司低价定增→机构短期获利退出→股价承压套牢中小投资者。这种缺乏长期利益绑定的资本运作,严重损害了市场信任,也难怪有投资者在互动平台直言"高位减持,低价增发,吃相太难看"。

募投低效:10亿融资仅获百万回报 被指“圈钱”无度吃相难看

如果说减持与定增并行是资本运作的猫腻,那么持续低效的募投项目则暴露了福莱新材"圈钱"无度的本质。上市五年来累计直接融资10.42亿元,却未能实现承诺的效益回报,历史募投项目的惨淡表现,让本次7.07亿元定增的合理性备受质疑。

福莱新材2021年IPO融资6.13亿元,核心募投项目"功能性涂布复合材料生产基地及研发中心总部综合大楼建设项目"总投资6.14亿元,截至2025年6月30日累计亏损312.49万元。加上烟台分公司两个项目实现的555.22万元效益,三个IPO募投项目累计仅实现效益242.73万元。而公司最初承诺这三个项目在2022-2025年将分别实现效益2413万元、4406.71万元、5711.14万元、7518.80万元,累计承诺效益高达1.99亿元,实际效益仅为承诺值的1.2%,完成度堪称行业罕见。如此悬殊的差距,折射出公司项目规划的严重失策或执行能力的极度欠缺。

可转债融资的表现同样令人失望。公司通过可转债募集的4.29亿元,部分募投项目如"新型环保预涂功能材料"截至2025年上半年工程进度仅过半,且已延期一年,却未披露任何有效效益数据。更值得警惕的是,公司还将2亿元可转债募资变更用途,显示出募投项目规划的随意性,进一步印证了其"重融资、轻落地"的经营逻辑。上市以来累计10.42亿元的直接融资,仅带来5.97亿元的累计净利润和2.43亿元的现金分红,派息融资比仅为23.36%,远低于市场平均水平,充分说明公司融资效率低下,未能将募集资金转化为切实的股东回报。

在历史募投项目严重不达预期的背景下,福莱新材仍执意推出大额定增,其募资必要性遭到强烈质疑。本次定增的四大项目中,标签标识印刷材料扩产项目拟投入2.43亿元,电子级功能材料扩产升级项目拟投入2.21亿元,但公司前次扩产项目尚且亏损,新的产能扩张能否消化存在巨大不确定性。更令人费解的是,公司拟将2.07亿元募集资金用于补充流动资金,占比高达29.3%,接近监管规定的30%上限,这与其账上3.84亿元的货币资金形成矛盾。市场普遍质疑,公司并非缺乏流动资金,而是将定增作为"圈钱"工具,延续其"融资-低效-再融资"的恶性循环。

基本面恶化:增收不增利 被新华社旗下官媒指靠短期靠定增“续命”

福莱新材之所以急于通过定增"续命",根源在于其持续恶化的基本面。营收增长与利润下滑的背离、沉重的债务压力、低效的资金管理以及前景不明的新业务,共同构成了公司的财务危机,也让本次定增的可行性大打折扣。

近年来,福莱新材呈现典型的"增收不增利"特征,盈利能力持续承压。2021年至2024年,公司扣非净利润从1.12亿元锐减至0.46亿元,降幅超过58%;销售毛利率从17.25%降至13.38%,显示主营业务竞争力不断衰退。2025年前三季度,福莱新材营收同比增长18.09%至20.97亿元,但归母净利润同比下降7.83%至6460万元,扣非净利润同比下降13.75%至5340.95万元,毛利率进一步降至13.78%,盈利下滑趋势未能得到任何改善。这种营收与利润的反向变动,说明公司产品议价能力减弱,成本控制失效,主营业务的"造血"能力已严重不足。

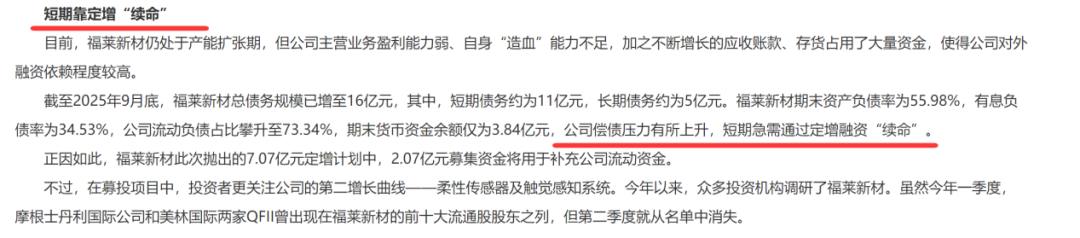

财务结构的持续恶化更让公司陷入债务困境。截至2025年9月底,福莱新材总债务规模高达16亿元,其中短期债务约11亿元,长期债务约5亿元;资产负债率达55.98%,有息负债率34.53%,流动负债占比更是高达73.34%。而公司账上货币资金仅3.84亿元,远不足以覆盖短期债务,短期偿债压力极为突出。

与此同时,应收账款占营收的比重从2022年的15.22%攀升至2025年上半年的20.17%,部分客户款期被大幅延长,如阿维里-丹尼森材料欧洲有限公司的款期从90天延长至120天,苏州飘志华复合材料科技有限公司的款期从45天延长至60天,回款风险持续上升。叠加存货周转率同比下降19.08%的问题,公司资金占用严重,现金流状况雪上加霜。

作为福莱新材寄予厚望的第二增长曲线,柔性传感器(电子皮肤)业务同样前景堪忧。尽管公司宣称第三代电子皮肤产品实现"芯感一体"技术,已获得头部企业认可,但该业务仍处于"加大投入-客户送样"的早期阶段,尚未形成规模效应。2024年,电子级功能材料业务收入仅9339.80万元,占营收比重仅3.68%;2025年前三季度,该业务毛利率14.07%,同比下降2.31个百分点,显著低于行业平均水平的24%。在国际巨头3M、Nitto等占据主导地位的市场格局下,福莱新材作为后来者面临技术壁垒、市场拓展等多重挑战。

更值得警惕的是,福莱新材研发投入与效益严重不匹配,2025年前三季度研发费用达9156.08万元,同比增幅25.46%,却未能转化为有效的盈利能力,新业务能否成为真正的增长引擎仍是未知数。