李子园上市三年后,扭亏为盈实现年度营业收入和净利润“双增长”。这背后,是持续努力的必然?

上市三年,原地踏步

昨天,李子园披露2023年年度报告。报告显示,公司实现营业收入14.12亿元,同比增长0.60%;实现归母净利润2.37亿元,同比增长7.20%。

与此同时,李子园2023年实现经营活动产生的现金流量净额4.14亿元,同比增长59.47%;公司销售毛利率为35.85%,同比上升3.37个百分点。

事实上,在IPO前,李子园的年营收一直保持着稳步增长。数据显示,2018至2020年增速分别为30.73%、23.82%和11.60%。上市初期,2021年第一季度营收增速曾一度达到127.30%。

然而,在“疯涨”之后,其业绩便开始下滑。尤其在2022年,营收和净利润同比2021年分别下降4.50%和15.80%,这是自2018年至2022年期间,首次出现双降。彼时,李子园在年报中将此归因于新冠疫情影响和成本上升。

而后,李子园的营收基本上处于艰难的爬坡的状态。2023年一季度、中期、前三季度,其营收增速分别为1.11%、0.06%、0.72%。

如今,虽然能避免亏损,实现年度营业收入和净利润“双增长”,但是与2022年并未拉开较大差距。

那么上市3年,李子园的发展亦或是业绩,究竟成色几何?

近年来,“含乳饮料不是真牛奶”的风评,持续影响此类产品的市场形象。年初,养乐多销量下滑继而大规模裁员,面临市场的严峻挑战,即使是曾经红极一时的品牌也难免陷入困境……尽管李子园在上市之初备受期待,但其“进阶”之路也并不如预期那样顺畅。上市三年,其收益不仅没有突破,甚至难以能重归“原点”。

回顾李子园上市三年来的财务表现,其2021年到2023年营业收入分别为14.7 亿元、14.04亿元、14.14亿元,即使2023年实现“双涨”,但实际上,营收与2021年相比仍有5800万元的差距。

从收入构成上看,如今含乳饮料依然是李子园收益的贡献最大的单品。

从2021-2023,其营收占比均达97%以上,而另外三款产品,乳味风味饮料、复合蛋白饮料及其他合计占比不足3%。值得注意的是,2023年,其非含乳饮料业务均出现了下滑态势,这在一定程度上影响了公司的整体销售表现,导致总体销量同比下降了3.14%。

尽管在2021年至2023年期间,李子园持续加大研发投入。尤其2023年,在其它费用较2022年同期相比变动不大的情况下,研发费用增长25.36%,约1933.67万元,但始终未见成效。因此,就算甜牛奶在拉动经营方面已经释放出“疲态”,也暂无新的增长极可供助力。有行业人士指出,这或许与其研发意识起步较晚,且投入力度也不大有关。

过去,李子园的研发投入一直较低。据《招股书》显示,2017-2019年以及2020年上半年,李子园的产品研发费分别占公司营收的0.68%、1.22%、0.97%和0.87%,常年不足1%。

持续盈利,仍然很悬

有业内人士表示,李子园在面临产品销售挑战的背景下,其供应链管理能力也在遭受考验。除了核心产品“甜牛奶”外,其他产品线尚未实现规模化发展。同时,由于市场上存在大量可替代选项,加之年轻消费群体对非必需消费品的购买意愿有所下降,这些因素共同削弱了公司应对市场波动的能力。

面对2023年公司销量下降,净利润却呈增长态势,李子园在财报中给出的解释为,由于销量略有下降,生产量同比减少,运输费用相应减少。复合蛋白饮料和其他饮料本期销量同比减少,直接材料、直接人工、制造费用、运输费同比减少。同时本年度公司河南基地生产线投产,自有产线产能提升,制造费用中折旧费用增加。

值得一提的是,2023年,李子园的净利润也曾有过激增30.55%的荣光时刻,这一增长现象主要归因于公司在2022年7月1日起对旗下部分甜牛奶乳饮料和风味乳饮料系列产品的出厂价格进行6%至9%的上调,以及在报告期间部分原材料成本的下降。

另外,上市后,为及时满足不断扩大的市场需求,李子园在全国范围内多点布局生产基地。截至目前,公司在浙江金华、江西上高、浙江龙游、云南曲靖、河南鹤壁拥有五大生产基地。不过,随着公司自有产能的增长,第三方评级公司预计:“若下游客户需求增速不能匹配公司产能的快速增加,新增产能或将面临无法及时消化的风险。”

结合2023年年报数据来看,华东地区以50.02%的销售占比位居首位,华中和西南地区分别以19.28%和18.99%的占比远随其后。

然而20203年,主要阵地华东地区销售额同比2022年下降3.61%,华中、西南虽有起势,但销售额较华东还是有着较大差距,分别为2.71亿元和2.67亿元,暂时没有表现出能够承接剩余产能的负荷力。

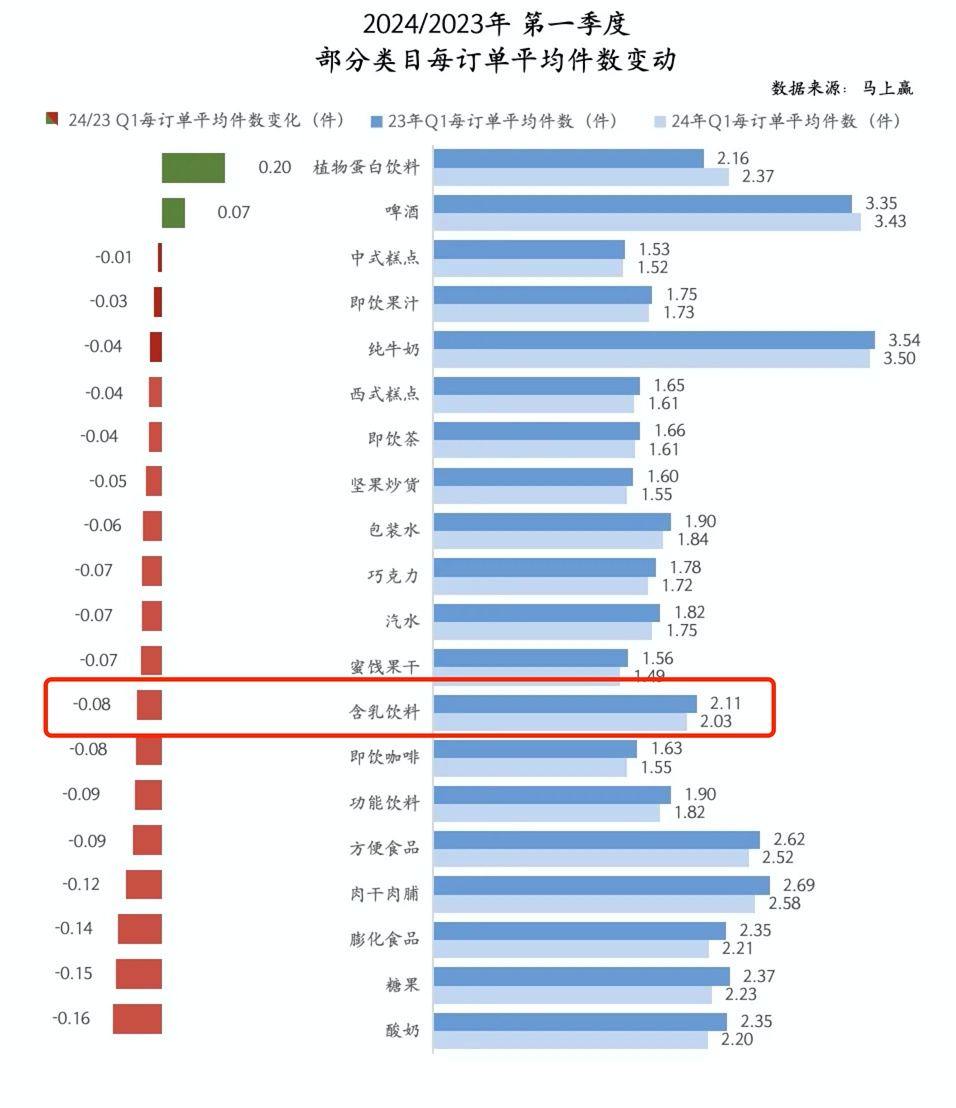

如今2024年也已经步入第四个月。据马上赢线下零售监测网络数据显示,相较于2023Q1,2024Q1含乳饮料类目每订单平均花费明显下降,消费者购买动力持续下滑。在本就缩紧的大环境下,李子园想要突围或许会更加艰难。

2023年李子园资产负债率为44.24%,同比上升16.98个百分点。结合同花顺财务分析报来看,李子园当前总评分为2.17分,在所属的饮料制造行业的47家公司中排名靠后。具体而言,偿债能力很弱,营运能力、成长能力较弱,盈利能力一般。虽然目前,公司尚有良好的现金流做支撑,但仅靠这个来维稳,或存在一系列隐患。

从雪球平台上持股者的反馈来看,李子园的资本之路也走的较为“坎坷”。尽管李子园采取了回购股份的措施,但其股价表现并不显著,主要在14-16元/股的区间内波动。特别是2023年10月27日,李子园的股价报收于15.57元/股,与年内最高点的22.32元/股相比下跌了30%,市值减少了约27亿元,这一定程度上影响了持股者对于公司未来发展的信心。

面对诸多待解决问题,2024年李子园还能够“幸运”实现盈利么……