来源 :中国银河证券研究2024-02-08

【报告导读】

1.主要覆盖高管与营销团队,激发前线人员主观能动性。

2.目标锚定中高双位数增长,助力未来发展新战略。

3.短期业绩有望环比改善,长期关注品牌焕新与渠道扩张。

核心观点

事件:2月5日,公司发布2024年员工持股计划(草案),合计受让的股份总数不超过850万股,占公司当前总股本的2.15%,购买股份价格为7.5元/股,股票来源为此前回购的公司股票。

主要覆盖高管与营销团队,激发前线人员主观能动性。本员工持股计划覆盖对象不超过379人,其中董监高共10人,合计认购比例不超过8.6%,中高层管理人员、核心业务(技术)骨干以及其他人员合计认购比例不超过79.7%,剩余11.7%为预留份额。相较于上市前的股权激励,本次员工持股计划的参与对象涵盖较多营销人员,将激活销售团队积极性。

目标锚定中高双位数增长,助力未来发展新战略。本员工持股计划仅考核营收:1)解锁期一,以2023年为基数,2024年增速不低于18%;2)解锁期二,以2023年为基数,2025年复合增速不低于18%;或以2024年为基数,2025年增速不低于18%。总体来看,公司23-25年收入复合增速有望维持在18%以上,较2022-2023年明显提速,即公司在新品推出+品牌焕新+网点拓展等因素共同驱动下步入新的战略发展期。

短期业绩有望环比改善,长期关注品牌焕新与渠道扩张。短期看,预计23Q4平稳过渡,24Q1收入端受益于渠道补库存+低基数而有望实现环比改善。长期看,1)品类维度,公司甜牛奶系列经过多年培育已成长为十亿级单品,对标头部品牌仍有较大增长空间;2)渠道维度,公司计划针对不同渠道类型推出不同规格产品,传统优势渠道继续下沉与裂变(分为流通渠道+早餐渠道+小餐饮渠道),新渠道亦积极布局,通过无蔗糖等产品布局现代渠道,通过定制产品布局零食折扣店;3)品牌维度,公司与华与华合作,通过打造“李子园同学”logo以实现品牌年轻化,同时积极开展“腾讯音乐甜美女生大赛”线下活动,长期来看品牌升级红利有望逐渐释放。

投资建议

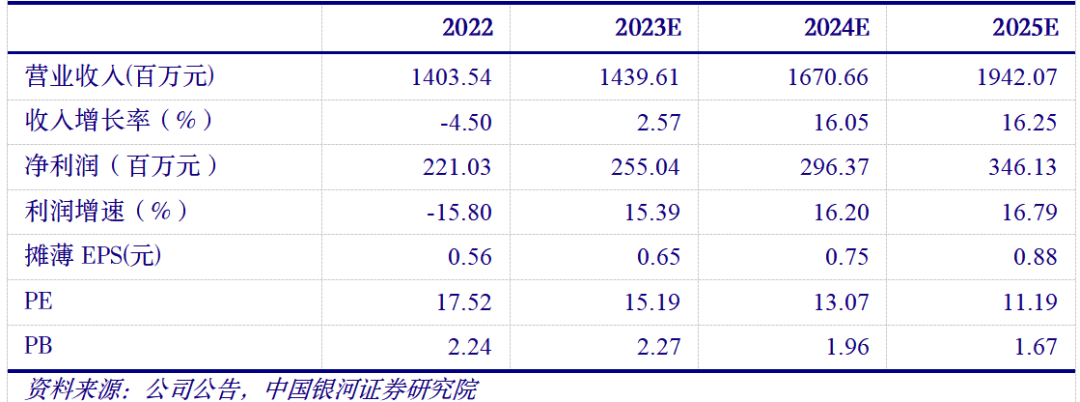

暂不调整盈利预测,预计2023~2025年归母净利润为2.6/3.0/3.5亿元,同比+15.4%/16.2%/16.8%,PE为15/13/11X,考虑到未来新战略计划的实施叠加员工持股计划有利于激发团队积极性,维持“推荐”评级。

主要财务指标

风险提示

动销恢复不及预期的风险,渠道下沉不及预期的风险,新品表现不及预期的风险,食品安全风险。