导读

监管层鼓励企业通过资本市场融资,是期望企业能在资本市场获得低成本的资金,然后通过企业的发展,最终实现企业、投资者的共赢局面。但部分企业高管,却利用规则,提前实现了自身财富的升值。

10月17日,即李子园(605337.SH)发布三季度报的次日,公司就公布了回购股份的具体计划。按照计划,李子园拟回购公司1.5亿元-3亿元的股份用于员工持股计划或者股权激励。需要指出的是,自2022年8月26日开始,李子园的董监高多次发布公告,拟减持公司的股份。

而在李子园宣布进行回购前不久,公司还通过发行可转债募集了5.99亿元的资金。募资说明书中,李子园称,此次发行债券的目的主要是提升公司的生产供应能力及抗风险能力。但在公司完成募资后不久,李子园却拟拿出1.5亿元-3亿元的资金回购股票,用于员工持股计划或者股权激励。

据了解,2021年1月才上市的李子园,已通过首发及可转债发行募集了12.9亿元的资金;在公司2022年销量较2021年相比减少7.54%的情况下,李子园还在规划新建年产52.4万吨的产能。此外,李子园上市次年的2022年,公司的收入较2021年相比就出现了4.5%的下滑;2023年前三季度,公司的收入较2022年同期相比,也仅增长了0.72%。

大额募资,规划大量产能收入却低增长的李子园,在回购激励员工之外,又要如何保障一般投资者的利益呢?

01

收入低增长

李子园成立于1994年,成立以来,公司一直专注于甜牛奶乳饮料系列等含乳饮料和其他饮料的研发、生产与销售。公司于2021年2月成功资本化,在上交所主板完成了上市。截至目前,公司的收入仍主要来自于“李子园”牌含乳饮料的销售。受运输成本及口味偏好影响,截至2023年上半年,李子园近一半的收入还是由华东市场提供。

虽然李子园成立至今,已有近三十年的历史,但因公司主要专注于含乳饮料产品的研发、生产与销售,因此公司错过了常温奶、常温酸奶等乳制品行业发展的黄金机遇。截至目前,在国内5000多亿元的乳制品市场中,李子园收入最高时也仅为14.7亿元。

数据来源:Choice、《理财周刊-财事汇》整理

作为老牌含乳饮料品牌,李子园并未躺平。

据李子园披露的数据来看,2017年-2021年期间,公司的收入均以较高的增长率在增长;其中2017年、2018年、2021年,李子园的收入增速普遍在30%以上。即使在2020年,李子园的收入较2019年相比也增长了11.6%。

不过,2022年,在李子园完成上市后的次年,公司收入高增长的趋势却突然被打断。2022年李子园实现收入14.04亿元,较2021年的14.7亿元相比下降了4.5%。2023年前三季度,李子园也仅实现了10.69亿元的收入,较2022年同期相比增长了0.72%,较2021年前三季度的10.55亿元收入相比,也仅增长1.33%。

在李子园收入增速大幅放缓背后,公司募资新建的产能却在陆续投产。

招股书中,李子园称“公司产品影响力在全国范围内较为有限,规模效应尚未凸显。因此,公司需要在巩固自身优势的基础上,通过产能扩张和新产品研发来提高市场占有率,不断壮大业务规模,提升规模效应。”

所以,首发中,李子园拟募集6.28亿元在云南、河南建设合计17.4万吨/年的产能;2022年10月,完成首发后不久的李子园,又拟发行可转债募集4.86亿元新建年产15万吨的产能。

在李子园调整首发募资资金用途及完成债券发行后,截至2023年上半年,李子园合计规划建设的总产能高达52.4万吨/年。据李子园披露,公司募资建设的部分产能,投资进度已经达到了98.31%,部分产线也已进入试产阶段。而2022年全年,李子园仅销售了26.37万吨的产品,较2021年相比下降了7.54%。

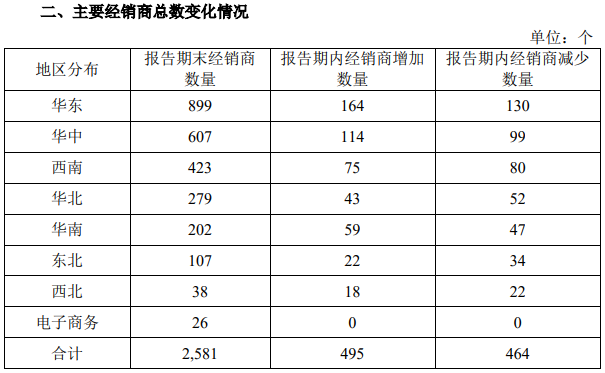

面对公司巨大产能有待释放的情况,在李子园的投资者交流活动中,投资者就问及“公司打算如何扩大经销商渠道?”据李子园披露的公司前三季度经营数据来看,2023年前三季度,李子园的渠道拓展情况并不理想。

据了解,2023年前三季度,李子园97.95%左右的收入由经销渠道提供。但2023年前三季度,除华东、华中、华南等区域外,李子园其他地区当期增加的经销商数量要少于当期减少的经销商数量;因此,2023年前三季度,李子园的经销商净增加数仅为31家,在期末总经销商数中的占比仅为1.2%。

数据来源:公司公告

除了新建产能外,李子园还募集了1.14亿元用于补充流动资金以及6244.57万元建设创新大楼。但在合计募集12.9亿元的资金后,李子园的收入增长却十分有限。

02

股东频减持

业绩增长不及预期,在李子园股价走势上也有十分明显的体现。自2021年1月上市之后,到当年6月,李子园的股价呈现上涨的趋势,但在6月公司股价达到历史峰值后不久,其股价开始震荡下跌。较2021年6月17日,公司股价高位时相比,到日前,李子园的股价已出现了50%以上的跌幅。

虽然上市之后,李子园留给一般投资者的赚钱窗口期并不长,但公司的原始股东在李子园上市的过程却取得了不错的收益。

如茅台建信投资,在2018年,以7378.09万元的交易对价,取得了李子园5.68%的股份;虽然上市后,茅台建信投资的股权比例被稀释到4.26%,但以目前公司58亿元的市值计算,茅台建信投资的持股价值将达到了2.47亿元。

不过,茅台建信投资并未打算长期持有李子园的股份,根据李子园披露的2022年第一季度公司前十大股东的情况来看,在解禁后不久,茅台建信投资就减持了公司0.43%的股权;2023年以来,茅台建信投资又再次减持了李子园的股份。截至2023年9月30日,茅台建信投资持有李子园股份的比例已经下降到了2.29%。

除了茅台建信投资外,千祥投资更是高比例减持了李子园的股份。2021年上市时,千祥投资合计持有李子园4.67%的股份;在多次减持后,截至2023年9月30日,千祥投资的持股已经下降到了0.76%。

数据来源:招股书

李子园自然人股东朱颖霄、方爱芬、许甫生等自2022年下半年开始,也相继减持了公司的股份,据不完全统计,这些自然人股东合计变现了5000万元的李子园股份。

值得注意的是,2022年8月26日、2023年8月5日,公司董监高朱文秀、苏忠军、王顺余等人,两次发布公告,拟减持公司的股份;不过,到目前,李子园的董监高还未出售公司的股份。据招股书披露,2015年,朱文秀、苏忠军、王顺余等董监高取得李子园股权时,公司的整体估值仅为1.93亿元,与目前公司58亿元市值相比,已升值了29倍。

不知此次1.5亿元-3亿元的回购计划中,朱文秀、苏忠军、王顺余等董监高是否会再次被授予股权。

当然,李子园上市之后,也积极给一般投资者回馈。上市以来,李子园已进行了三次分红,合计分红金额达2.66亿元,加上此次计划回购的1.5亿元-3亿元资金;李子园已拿出了4.16亿元-5.66亿元的资金用于回馈投资者或维持公司股价的稳定。

但作为快消品公司,李子园的流动性一直都比较好,2016年至今,公司资产负债率最高时的2019年,其资产负债率仅为40.9%。2023年,在公司顺利发行5.99亿元的债券后,李子园的资产负债率也仅在36%左右。

企业资产负债率一直不高的李子园,在资本市场募集到12.9亿元资金后,面对公司持续走低的股价,除了分红与回购外,又要如何用业绩回馈一般投资者,让认可李子园的中小股东获得企业发展所带来的收益呢?