消费者常常感叹工资涨幅比不上物价,而在当前的大环境下,消费者的这块心病恐怕还得继续承受着。

数据显示,21世纪以来,我国经历了4轮PPI的大幅上行。而此轮PPI上行正处于新一轮周期,自2020年年中疫情影响显现开始出现快速上升。

作为企业生产成本变化的一个指数,后疫情时代需求和供给不匹配导致今年以来PPI涨幅继续扩大,刺痛了很多生产企业的神经。特别是食品饮料生产商,上游原料价格的上涨不断压缩企业的利润。为了保持利润水平,很多企业只能以提价的方式将增加的生产成本传导给下游消费者。

随着生产成本持续上涨,自去年下半年以来,调味品、饮料、休闲食品、加工食品、甚至到日用品等很多领域的上市公司都发出了涨价函。

饮料行业,也成为此轮涨价潮中的主力军之一。如去年11月及12月,乳业龙头伊利(600887.SH)和蒙牛(02319.HK)相继披露涨价公告,对部分产品价格进行调整,调价原因为“原辅料价格上涨”;娃哈哈AD钙奶系列也自今年1月起开始涨价,涨幅6元/箱;随后,香飘飘(603711.SH)称对公司固体冲泡奶茶产品价格进行调整。

近日,含乳饮料龙头李子园(605337.SH)也扛不住了,开始紧跟涨价潮。

涨价幅度或创四年之最

6月1日儿童节当天,当孩子们洋溢在欢笑中时,李子园却宣布对孩子们常喝的甜牛奶乳饮料进行涨价。

李子园公告称,基于主要原材料、包材、运输、能源等成本持续上涨,为更好地向经销商、消费者提供优质产品和服务,促进市场的可持续发展,经公司研究决定,对李子园部分甜牛奶乳饮料及风味乳饮料系列的出厂价格进行调整,提价幅度为6%-9%不等,新价格自2022年7月1日开始实施。

产品涨价是一把双刃剑,对饮品企业来说也是为了抵御原料上涨的无奈之举。李子园在公告中亦有提到:本次部分产品调价可能会影响公司产品的市场占有率,因此本次产品调价不一定使公司收入、利润实现增长,调价对公司未来业绩的影响具有不确定性,敬请广大投资者注意投资风险。

公告披露后次日(6月2日),李子园股价开盘走高,随后震荡下行,收涨2.52%。此次在二级市场上的资金博弈,表明投资者对李子园产品涨价的看法不一。

值得留意的是,此轮涨价的幅度,或将创下李子园过去四年以来涨幅最高的历史。

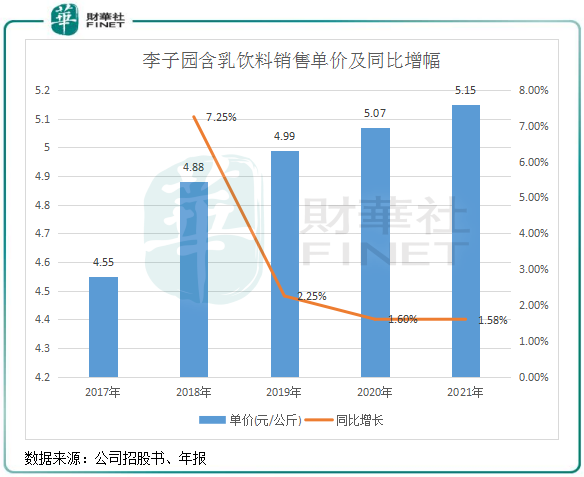

含乳饮料是李子园的绝对大单品,收入比重常年保持在95%以上,因此我们以公司的含乳饮料产品涨价为例。

上图所示,自2017年以来,李子园的含乳饮料每年均有不同程度的提价,过去三年提价幅度较小,仅在1.5%-2.3%之间。

李子园此次确定要调价的甜牛奶乳饮料系列是公司畅销20年的经典产品,也是公司收入的顶梁柱。对部分甜牛奶乳饮料和风味乳饮料产品出厂价提价6%-9%,或将带动公司整体产品售价得到较大幅度提升,超过过去四年时间里的提价幅度。

若涨价后公司产品销量能保持增长,将会有力提振公司的盈利能力。

提振业绩的“杀手锏”:涨价

长久以来,一些成长型品牌多靠性价比吸引消费者,对于涨价始终慎之又慎。一旦成本不断攀升,其生存状况可想而知。

但当前的市场环境下,李子园加大幅度调价亦是维持盈利能力的无奈之举。疫情以来,饮料行业部分原料产能受限,运输费亦上涨,而水煤电这些基础原料的价格逐渐传导至奶粉、白砂糖和包装材料上。

从上游一步步传导下来的压力,在穿越层层链条时,上调会有延迟,但是趋势却是无法阻挡的。李子园此番涨价,正处于行业链条上调的大趋势中。

从过去提价来看,李子园的提价动作对公司销量和业绩有何影响?

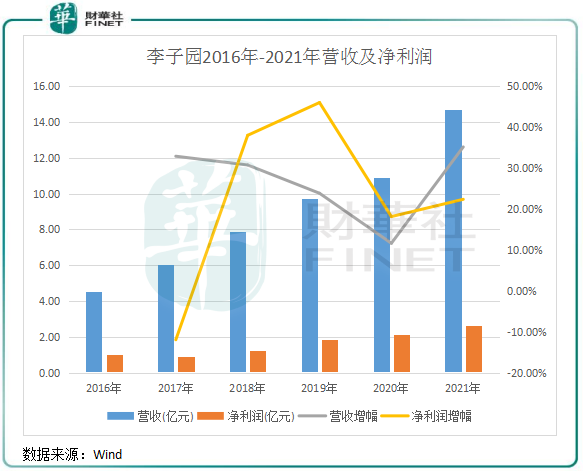

回顾过去几年的产品销量,李子园提价对其整体销量产生的负面影响并不大。以2018年李子园大幅上调产品售价为例,当年公司的产品销量为16.24万吨,同比取得22.56%的高增长,增幅甚至超过2019年及2020年。

经营业绩方面,2018年的大幅提价也并未对李子园的营收和净利润带来冲击。相反,当年公司的营收和净利润双双取得双位数增幅。

在2018年那轮涨价潮中,李子园是饮料行业中进行大幅提价的一员。而作为甜牛奶的头部企业,其甜牛奶乳饮料产品品牌力在行业中较强,因此能抵消掉涨价带来的负面影响。

进入2022年,李子园上游的奶粉、白砂糖和包装材料等价格水平居高不下,已严重削弱了公司的盈利能力。在今年一季度,李子园增收不增利,期内营收实现3.28%的增幅,但净利润大幅下滑23.59%,包括原料采购在内的营业成本增幅为13.5%,远超营收增幅,可见原材料等各项成本上涨对公司盈利能力造成的冲击之严重。

对于利润下滑,李子园表示,主要受原材料及能源价格上涨的影响和收到计入非经常性损益的政府补助款比上年同期增加所致。

第一季度的盈利情况恶化,让李子园的涨价之举呼之欲出。李子园今年似乎又重走2018年的“老路”,即在上游各项成本上涨的背景下大幅对产品提价。那么,此次提价能否延续2018年时的靓丽成绩单?

财华社认为,李子园今年的成绩单优异与否不好判断,但此次提价是有望改善其盈利能力的,全年业绩或会保持增长。理由有两点:

一、行业涨价潮大趋势下,龙头企业产品售价跟涨往往不会影响销量的增长。当前,伊利、蒙牛、娃哈哈和李子园这几家含乳饮料龙头企业都已加入“涨价俱乐部”,后续其他含乳饮料企业提价不排除会纷纷跟涨。

在整个市场产品普遍上涨的情况下,对价格敏感的消费者也只能默默承受产品价格上涨的现实。

二、过去几年以来,李子园加码往华南、华北和东北等区域的拓展。在2021年,李子园的非大本营区域西北、华南、东北和华北的营收增幅份均实现翻番,正逐步实现由区域布局向全国性布局的转变,产品产销量整体保持高速增长。

提价的产品进入新市场后,消费者对产品售价往往不会产生敏感的情绪,而全国化的扩张有利于支撑未来销量的放量。

要发威?大力扩产能,经销商数量大增

尽管近两年来饱受原料和能源等成本大幅增长之苦,但这并不影响李子园与伊利、蒙牛和娃哈哈正面硬刚的野心。

从竞争格局看,李子园所处的环境是一个竞争激烈的战场。其中,伊利、蒙牛和娃哈哈是全国性含乳饮料的巨头,这三家的经典含乳饮料分别是大众所熟知的优酸乳、优益C以及营养快线。

以光明乳业(600597.SH)、新乳业(002946.SZ)、李子园、均瑶乳业、夏进乳业为代表的第二梯队企业也已布局全国市场,但竞争优势弱于上述三巨头。

在国内,含乳饮料市场空间广阔,迎合了市场消费升级的趋势,孕育的大单品土壤肥沃。李子园和很多品牌一样也依赖大单品,存在产品单一的风险。但从中短期看,含乳饮料行业大单品走天下依然是主流,天花板较高。

在这种背景下,也给李子园扩充规模带来了机会。从近两年的动作看,李子园似乎无惧其他实力强劲的对手,向外“膨胀”的趋势十分明显。

其中,产能扩充是李子园的战略重心。2020年,公司的产能合计约为21.29万吨,在此之前产能规模增长缓慢,相较于伊利和蒙牛快速扩张的产能,李子园已明显处于劣势。

当前,李子园正大幅扩大产能规模。其中河南鹤壁生产基地于去年12月投产运营。浙江龙游二期项目将在2022年下半年投产,江西李子园二期工程预计明年投产。该几个项目全部投产后,预计公司产能将达到55万吨,较2020年的产能翻超一倍。届时,产能的大幅扩大,将会为公司全国化扩张提供支撑。

为支持全国拓展,李子园大量新增经销商,加码全国网络的铺设。从2017年-2020年,李子园的经销商数量持续增长,分别为1207家、1532家、1760家、2088家,去年三季度进一步增至2600家。2020年以来,李子园的经销商数量呈现大幅增长的趋势。

在去年12月的投资者调研中,李子园表示:虽然通过几年布局,公司在30个省份建立了销售网络,但目前外围市场比较粗放,为了实现精细化运作,招商力度、经销商布局还会有较快增长。

整体上看,李子园当前正处于最佳的发展期间,品牌力依然强劲、市场化拓展迅猛,而此次的提价,也有助于提升公司盈利能力。