尼龙切片行业价格竞争激烈。

01

担保

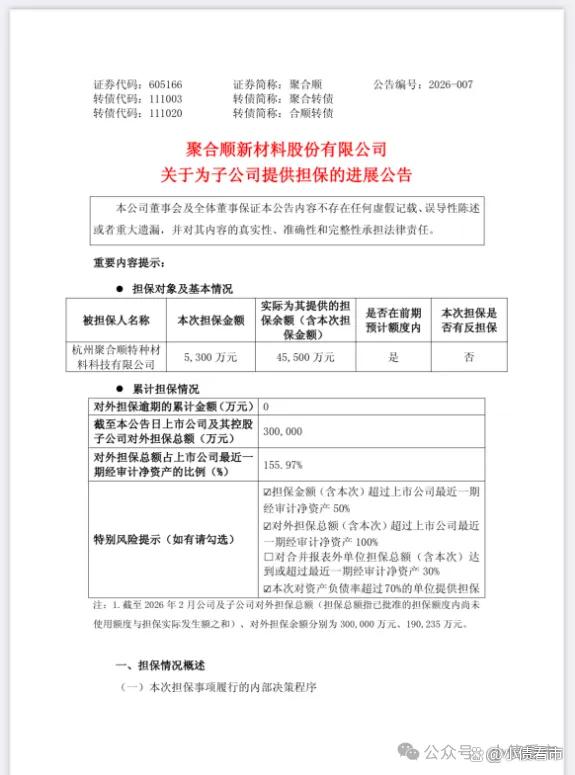

3月3日,聚合顺(605166.SH)公告称,公司为全资子公司杭州聚合顺特种材料科技有限公司提供5300万元连带责任保证担保,无反担保。

为子公司提供担保公告

公告显示,截至2026年2月28日,聚合顺及子公司对外担保总额30亿元,占公司最近一期经审计净资产的155.97%。

可见,聚合顺对外担保规模较大,存在一定或有风险。

近年来,随着新增项目贷款和发行债券,聚合顺总债务规模上升较快,财务杠杆水平持续上升。

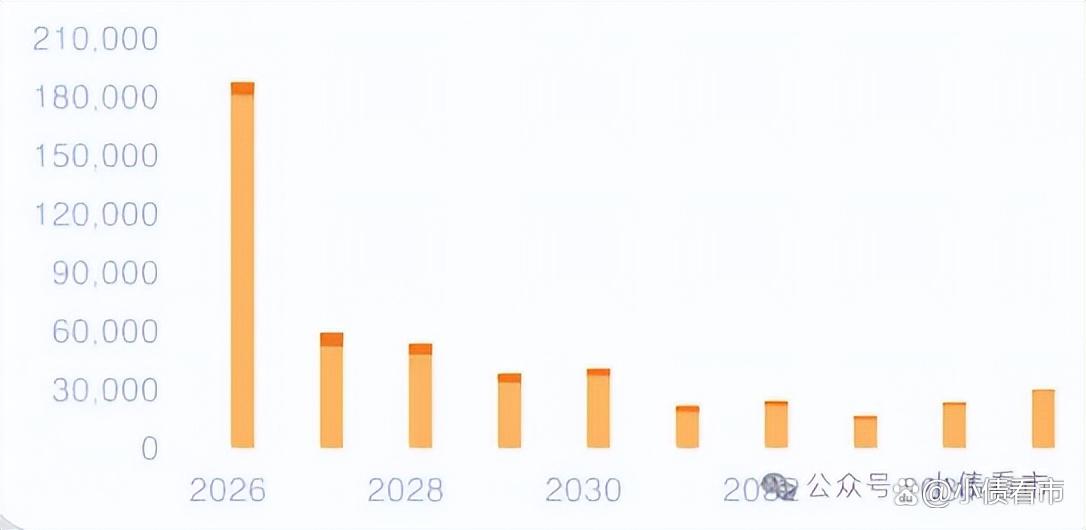

《小债看市》统计,目前聚合顺存续两只可转债“聚合转债”和“合顺转债”,存续规模5.42亿元。

未来偿债现金流

据最新评级报告,聚合顺主体信用等级为AA-,评级展望稳定,相关债项信用等级为AA-。

2025年6月,聚合顺收到浙江证监局警示函,董事长等人因未及时披露公司重大事件、未依法履行其他职责,被分别采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

02

财务分析

据官网介绍,聚合顺是集聚酰胺6切片的研发、生产和销售于一体的国家高新技术企业。

聚合顺产品是石油的衍生品,通常为白色颗粒状,产品覆盖下游尼龙纤维、工程塑料和薄膜三大领域。

2020年6月,聚合顺在上海证券交易所挂牌上市。

聚合顺官网

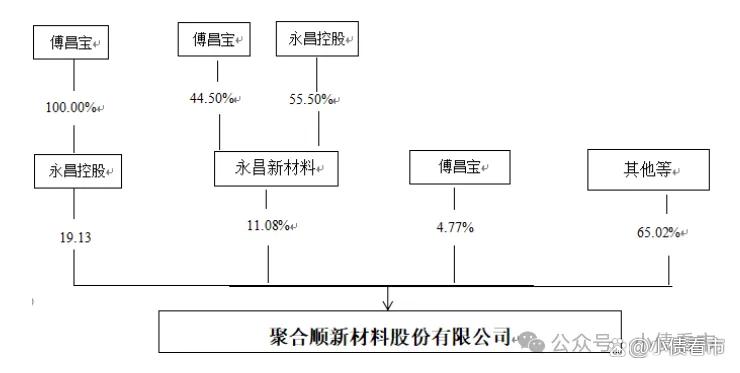

从股权结构看,聚合顺股东主要是温州永昌控股有限公司、海南永昌新材料有限公司和自然人傅昌宝。

其中,永昌控股和永昌新材料由傅昌宝全资控制,公司实控人为傅昌宝,合计控制聚合顺34.98%股权。

股权结构图

聚合顺所在行业易受上游原材料价格波动及下游需求变化等影响,产品盈利较薄,对成本精细化控制方面的要求较高。

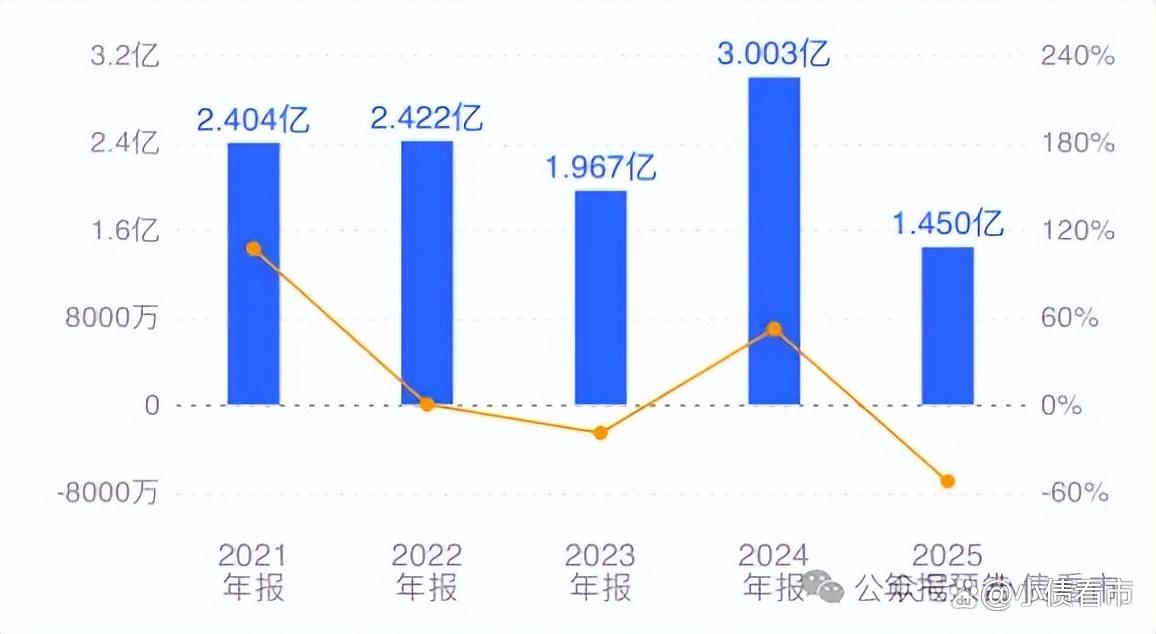

2025年,由于尼龙切片行业价格竞争激烈及国际贸易摩擦导致高附加值PA6销售受冲击,聚合顺预计归母净利润1.3亿元到1.6亿元,同比下降47%到57%。

归母净利润

截至2025年三季末,聚合顺总资产有57.22亿元,总负债35.39亿元,净资产有21.84亿元,资产负债率为61.84%。

《小债看市》分析债务结构发现,聚合顺主要以流动负债为主,占总债务的71%。

截至相同报告期,聚合顺流动负债有25.19亿元,主要为应付票据,其一年内到期的短期债务合计有66万元,规模不大。

相较于短债规模,聚合顺的货币资金规模较大,截至2025年三季末有24.84亿元,公司流动性较好。

财务弹性方面,截至2025年3月末,聚合顺取得金融机构授信额度共计31亿元,其中未使用额度15.11亿元,可见公司备用资金充足。

另外,聚合顺还有非流动负债10.2亿元,主要为长期借款和应付债券,其长期有息负债合计有9.76亿元。

整体来看,聚合顺刚性债务主要为长期有息负债,带息债务比为28%。

从融资渠道看,聚合顺可通过银行借款融资、股权融资和发行可转换公司债券等渠道筹集项目建设资金,外部融资渠道较为通畅。

资产质量方面,聚合顺存货有4.8亿元,主要为原材料和库存商品。

总得来看,聚合顺业绩大幅下滑,经营承压;债务规模增幅较大,杠杆水平进一步上升。