来源 :证券之星2022-05-05

2022-05-05中泰证券股份有限公司陈鼎如对派克新材进行研究并发布了研究报告《2022Q1业绩高速增长,持续扩大高端锻件产能》,本报告对派克新材给出买入评级,当前股价为105.7元。

派克新材(605123)

投资要点

事件:公司4月29日发布2022年一季报。2022年一季度,公司实现营收6.11亿元,同比增长87.68%,实现归母净利润1.07亿元,同比增长64.57%,实现扣非归母净利润1.05亿元,同比增长74.55%。

2022Q1业绩实现高速增长,原材料上涨短期压制盈利。收入端,公司实现营收6.11亿元,同比增长87.68%,环比增长12.73%,公司营收同比高速增长,环比实现稳健增长,公司下游航空航天锻件和石化锻件需求加速释放。利润端,公司2022Q1实现归母净利润1.07亿元,同比增长64.57%,环比下滑4.47%,实现扣非归母净利润1.05亿元,同比增长74.55%,环比下滑4.72%。公司利润增速低于营收增速,主要是由于原材料价格上涨压制盈利。利润率层面,公司毛利率为27.54%,同比下滑3.69pct,相比去年全年下滑1.46pct,净利润率为17.58%,同比下滑2.47pct,相比去年全年提升0.04pct,受原材料价格上涨,公司利润率同比出现下滑,公司通过提升管理水平使得净利润率水平相比去年全年仍有提升。

三费费率管控良好,持续加大研发投入。公司2022年一季度三费占比为3.39%,同比下降2.84pct,其中销售费用率、管理费用率和财务费用率分别为1.58%(同比-0.23pct)、1.78%(同比-2.07pct)、0.03%(同比-0.53pct),公司三费费率管控良好,经营水平持续提升。公司2022年一季度研发费用为0.26亿元,同比增长67.34%,公司研发投入同比高增,有利于提升公司长期的核心竞争力。

产品交付顺畅,在手订单充裕。2022年一季度,公司经营性现金流量为-48.75万元,同比去年下滑18.95万元,主要系应收账款增长较多。2022年一季度末,公司合同负债为0.32亿元,环比增长50.36%,表明公司在手订单充裕;应收账款为9.41亿元,环比增长52.90%,应收账款较快增长主要是由于航空航天军品业务增长较快;存货为5.15亿元,环比增长3.26%,小于营收环比增速,公司产品交付顺畅。

瞄准航空航天高端锻件,持续加大产能投放。报告期内,公司设立了子公司无锡派鑫,作为公司定增项目的实施主体,定增项目主要内容为航空航天用特种合金结构件生产线的建设,购置主要设备快锻压机、模锻液压机等237台。项目总投资15亿元,项目建成并完全达产后,预计年新增营业收入17.62亿元(约占2021年营收的101.68%),年净利润4.34亿元(约占2021年净利润的142.78%)。项目预计2023年开始建设,建设期3年,项目建成后有望显著增厚公司业绩。

投资建议:我们维持公司盈利预测,预计公司2022-2024年收入分别为23.53/30.73/38.14亿元,归母净利润分别为4.18/5.87/7.93亿元,对应EPS分别为3.87/5.44/7.34元,对应PE分别为26.2/18.7/13.8倍,公司高端锻件下游需求旺盛,规模效应突出,维持“买入”评级。

风险提示:军品订单不及预期;民品锻件不及预期;业绩预测和估值判断不达预期。

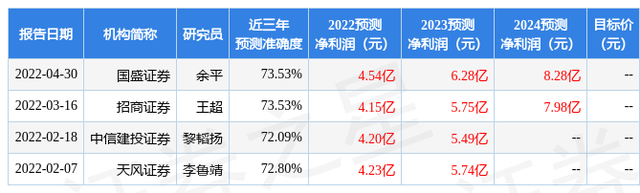

数据中心根据近三年发布的研报数据计算,国盛证券余平研究员团队对该股研究较为深入,近三年预测准确度均值为73.53%,其预测2022年度归属净利润为盈利4.54亿,根据现价换算的预测PE为25.11。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为148.9。估值分析工具显示,派克新材(605123)好公司评级为3.5星,好价格评级为2.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)