来源 :证券之星2022-04-20

2022-04-20民生证券股份有限公司方竞,童秋涛对新洁能进行研究并发布了研究报告《2022年一季报点评:Q1业绩超预期,产品升级&新市场加速成长》,本报告对新洁能给出买入评级,当前股价为131.59元。

新洁能(605111)

4 月 19 日,新洁能发布一季报,公司 Q1 实现营收 4.21 亿元,同比增长 30.39%,环比增长 5.45%;归母净利 1.12 亿元,同比增长 50.11%,环比增长 12.70%。超此前预告上限(1.1 亿元)。

Q1 业绩超预期,产品升级&下游优化强化盈利能力:公司经营业绩延续高增长,Q1 实现营收 4.21 亿元,同比增长 30.39%,环比增长 5.45%;归母净利 1.12亿元,同比增长 50.11%,环比增长 12.70%。剔除 1908 万元股权激励费用后,公司归母净利更达 1.31 亿元,同比增长 74.77%,环比增长 31.45%,超市场预期。就盈利能力来看,公司一季度毛利率 39.72%,环比持平,归母净利率 26.7%,环比提升 1.7pct,在上游供应链成本上涨情况下,公司毛利率仍有不俗表现,主要得益于产品结构和下游市场持续优化。

产品持续高端化, IGBT 等高压器件占比快速提升:公司沟槽 MOS 营收占比由20 年的 55.79%进一步降至 21 年的 45.31%,22 年 Q1 更进一步降至 3 成左右。屏蔽栅 MOS 自 20 年的 31.69%提升至 21 年的 38.96%,22 年 Q1 更是达 4 成以上。此外 Q1 超结和 IGBT 占比分别提至 12%和 10%。我们预计受益于高压器件紧缺及公司产品持续升级,22 年全年沟槽 MOS 占比将进一步下降。此外,公司瞄准第三代半导体布局,SiC、GaN 产品已有产品,将往客户送样测试,23 年有望贡献营收。

下游向汽车、光伏升级,切入龙头客户增强粘性:公司纯消费类下游营收降至20%以内,正切入毛利率更优的新能源车、无人机、工业电源、光伏等中高端行业。其中汽车方面重点导入比亚迪,已实现数十款产品的大批量供应,并进入多个汽车品牌的整机配件厂;光伏储能方面,公司 IGBT、MOS 已在阳光电源、德业等头部企业实现大批量销售,我们预计 22 年光伏+汽车营收占比有望达 3 成以上。此外,公司客户结构也由较为分散的小客户逐渐切换至行业头部客户,客户粘性更强。

投资建议:我们预计公司 2022/23/24 年归母净利分别为 5.24/7.10/9.73 亿元,对应现价(2022.4.19 收盘价)PE 分别为 36/26/19 倍,公司作为国内功率器件龙头之一,产品丰富、品牌实力突出,且目前正持续优化产品结构, IGBT、 SiC 等新品进展顺利。当下光伏、汽车等市场景气度持续上行,且国内终端客户正加大国产替代力度,公司迎来快速成长机遇。维持“推荐”评级。

风险提示:行业周期性波动风险;技术迭代不及预期的风险;产能爬坡及客户开拓不及预期的风险

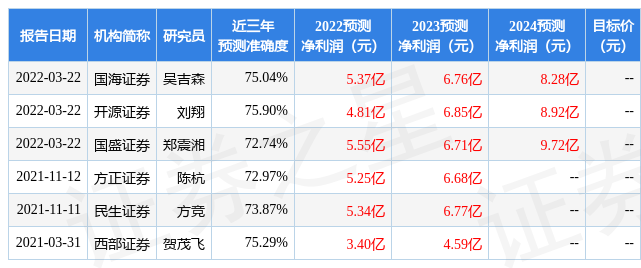

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘翔研究员团队对该股研究较为深入,近三年预测准确度均值为75.9%,其预测2022年度归属净利润为盈利4.81亿,根据现价换算的预测PE为38.93。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为212.94。估值分析工具显示,新洁能(605111)好公司评级为3.5星,好价格评级为1星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)