来源 :证券之星2022-03-28

2022-03-28中银国际证券股份有限公司王达婷对新洁能进行研究并发布了研究报告《产品结构升级,光伏等有望成新业绩增长点》,本报告对新洁能给出增持评级,当前股价为159.0元。

新洁能(605111)

近日,公司发布 2021 年年报:报告期内,实现营业收入 14.98 亿元,同比增长 56.89%;实现归母净利润 4.10 亿元,同比增长 194.55%。

支撑评级的要点

毛利率大幅提升,业绩高增。公司 2021 年实现营收 14.98 亿元,同比增长 56.89%;实现归母净利润 4.10 亿元,同比增长 194.55%,业绩大幅增长的主要原因为:功率半导体景气度较高,产品需求大幅增长,订单饱满,同时,公司积极进行研发升级与产品技术迭代,市场结构、客户结构及产品结构持续优化。毛利率方面,公司 2021 年毛利率为 38.97%,同比增长 13.73 个百分点。费用率方面,2021 年销售费用率为 1.39%,同比减少 0.06 个百分点;管理费用率 2.06%,同比下降 0.47 个百分点;财务费用率为-1.16%,同比下降 0.52 个百分点。

产品结构不断优化,光伏、汽车电子等新市场有望成为重要业绩增长点。公司持续加大研发投入,完善产品系列,2021 年研发投入共计 7968.92万元,同比增长 54.05%。产品结构方面,沟槽型功率 MOSFET 销售占比从上年同期的 55.79%调整至 45.31%, SGT MOSFET 占比从去年同期 31.69%提升至 38.96%,IGBT 产品 2021 年实现销售收入 8051.44 万元,同比增长529.44%,销售占比从 1.34%提升至 5.39%。 2021 年公司积极发展汽车电子、光伏逆变和光伏储能等中高端市场,汽车电子产品导入比亚迪等客户,销售占比快速提升,IGBT、MOSFET 已在国内主要光伏逆变储能企业实现大批量销售。

与供应商紧密合作,保障产能。公司芯片代工供应商涵盖华虹宏力、华润上华等国内主要的具备 MOSFET、IGBT 等大尺寸晶圆芯片代工能力企业,与华虹宏力建立长期战略合作关系,在华虹宏力一厂、二厂、三厂、七厂均已实现投产。公司已成为国内 8 英寸、12 英寸芯片工艺平台芯片投片量最大的半导体功率器件设计公司之一,且整体产能持续增长。此外,公司也在推进与境内外其他供应工商的合作,提供产能补充。

估值

考虑下游需求依然较好,调整公司 22-24 年的 EPS 至 3.760/4.588/5.934 元,当前股价对应的 PE 分别为 43/36/28 倍,维持增持评级。

评级面临的主要风险

客户推广进度低于预期;国产替代进度不及预期;技术人才储不及预期。

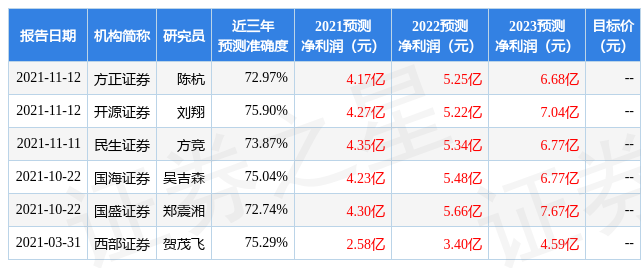

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘翔研究员团队对该股研究较为深入,近三年预测准确度均值为75.9%,其预测2021年度归属净利润为盈利4.27亿,根据现价换算的预测PE为54.14。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为210.03。证券之星估值分析工具显示,新洁能(605111)好公司评级为3.5星,好价格评级为1星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)