惊了个呆!“抓捕周树人,和我鲁迅有什么关系”

惊了个呆!“抓捕周树人,和我鲁迅有什么关系”

迎丰股份成立于2008年,于2021年1月登陆上交所主板。

公司控股股东为浙江浙宇控股集团有限公司,最终实控人为傅双利、马颖波夫妇,截至目前二者合计持有公司62.53%的股份,掌握绝对控制权。

有意思的是,上市后不久公司发公告称,早在2020年8月实控人傅双利就前董事会秘书涉嫌敲诈勒索向绍兴市公安局柯桥区分局报案,后于2020年9月正式立案。

咋回事儿呢?

据浙江绍兴柯桥区人民法院消息,在公司筹划上市期间,已离职的前董秘跟傅双利要求奖励(股权),如果傅老板不履行,就要向有关部门揭发上市过程中存在的问题。

随后公司被证监会问询,公司回复的也是极其技巧:称案件当事人为董事长傅双利,并非公司,因此上市过程中对此未进行信息披露,属于合情、合理、合法……

但从公开资料得知,对于前董秘的勒索,傅老板并没有置之不理,而是真的掏钱买单了,不然也不会闹到公安局。

傅双利担心影响公司上市进程,前后向其共计支付150万元,而对方第一次敲诈时,公司尚未过会。

那到底是啥黑料,得花钱摆平?

公司公告里显示,主要是前董秘很“愤怒”,认为自己2016年任职期间对公司上市的股改工作做出了很大贡献,公司上市自己功劳很大,不给奖励说不过去。

再就是说公司存在重大的环保违法违规行为,和公司高管学历都是买的。

当然,对于上述问题公司均一一否认,最终的案件审理结果,截至目前也没有再发公告披露。

但不管怎样说,花钱让对方“有偿沉默”的做法,实在没办法洗白。

此外,还让人觉得离谱的是公司近期的股权收购计划。

2022年12月20日公司发公告称,拟以2.23亿收购绍兴布泰纺织印染有限公司100%的股权,对价款以现金支付。

公司称绍兴布泰是自己的同行业企业,具备一定盈利能力,收购完成后能发挥协同效应,帮助公司进一步完善产业布局,符合战略发展方向。

反正牛皮吹了一大堆,仔细一看营收和净利润顿时傻眼:2022年1-8月分别为1.6亿和-4600万。

(来源:公司公告)

(来源:公司公告)

收购一家净利润亏损的企业或许能说的过去,但是净资产增值率高达1863.8%的高溢价收购实在是不理解――而且在收购协议里并未找到任何业绩承诺。

公司目前吾股排名3385名,处于中下游。

(来源:久经考验的市值风云APP吾股排名系统)

(来源:久经考验的市值风云APP吾股排名系统)

市占率还是弟弟,“增收不增利”赚不到钱

市占率还是弟弟,“增收不增利”赚不到钱

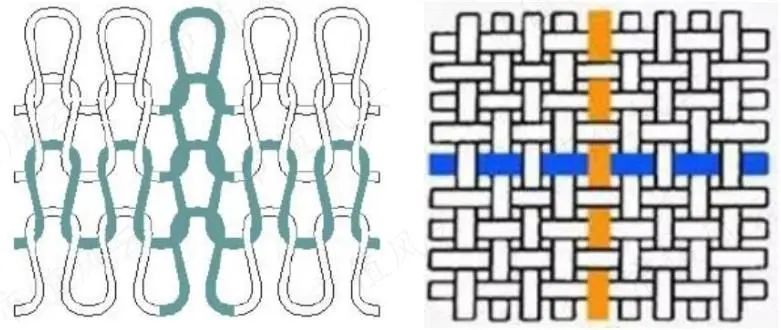

迎丰股份的主营业务为纺织品印染加工,主要包括针织面料和梭织面料印染两大系列,印染后的纺织面料广泛用于休闲服装、运动服装和商务正装等服装制品领域。

公司经营模式很简单,就是由客户提供坯布,然后公司进行定制化处理,包括前处理、染色和后整理等工艺环节,2019-20年公司选入中国印染企业30强榜单。

(针织面料和梭织面料)

(针织面料和梭织面料)

目前公司所处的印染行业市场程度化高,产业集中度低,市场竞争较为激烈,企业数量多且绝大多数为中小企业。

这样的市场格局使得公司下游客户表现为比较分散、集中度较低,变动大等特征,近几年公司对前五大客户的销售额均不足10%。

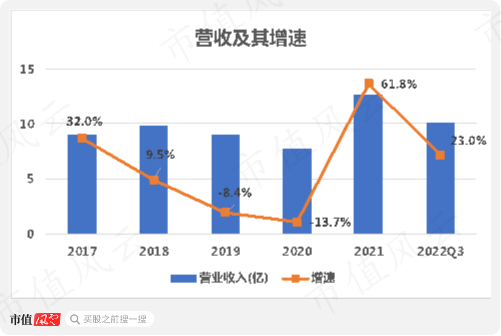

2017年公司总营收为9亿,随后并未见起色。2021年随着公司上市时扩产达产,营收上了一个台阶,为12.6亿。2022年前三个季度为10.1亿,同比增长23%。

但与同行业的航民股份(600987.SH)比,公司营收体量仍差一大截。对方2021年在纺织印染业务拥有10.2亿米的产能并收获39.3亿营收,是公司体量的3倍。

另外,2021年我国规模以上印染布企业总产量为605.8亿米,实现总营收2949亿。

公司拥有3.1亿米的梭织面料产能和9000万公斤针织面料产能,2021年公司产量及营收规模市占率分别为0.5%和0.4%,占比较小。

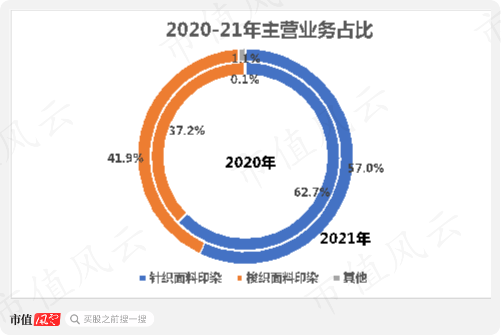

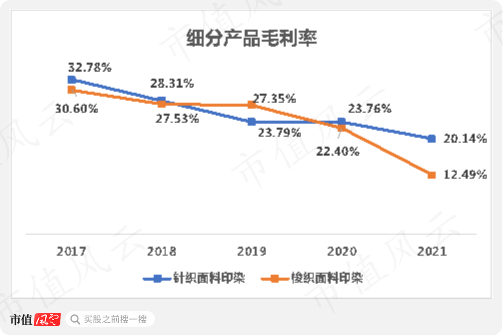

拆开产品看,针织面料和梭织面料两大产品主线贡献99%的营收,2021年两大业务营收增速分别为82.4%和47%,同年两大产品的产销率均超98%。

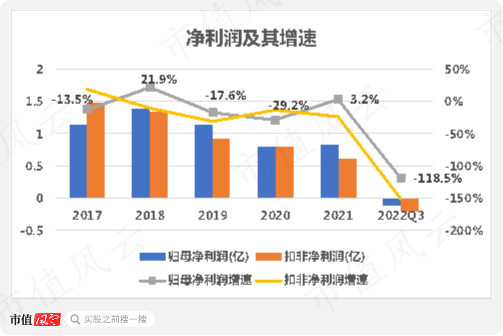

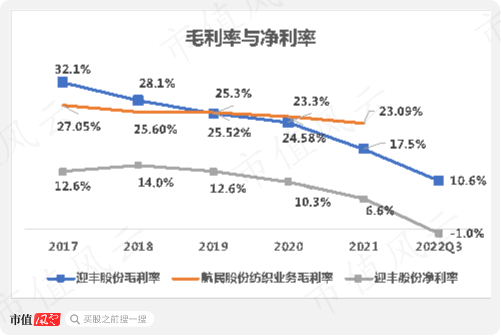

公司近期营收增长但盈利能力并未跟上节奏。2017年归母净利润为1.1亿,到了2021年仅为8300万,明显增收不增利,2022年前三季度甚至亏损1144万。

公司毛利率也在逐年降低,2022年前三季度仅为10.6%,较2017年最高时下降了21个百分点,净利率走势一致。

航民股份毛利率的走势与公司一致,也不断下滑,但下滑程度明显弱于公司。早在2017年公司还较对方高出5个百分点,到了2021年优势不再,竟落后5个百分点。

公司在近期的报告中解释称2021年原材料价格在高位波动,成本向下游传导困难从而导致盈利增长承压。而2022年上半年又因为占生产成本比较大的能源价格上涨给公司带来压力。

分产品看,公司主营业务产品毛利率均呈下滑趋势,但针织面料产品毛利率变动趋势更贴近航民股份,而梭织面料业务则是导致公司毛利率近期大幅下滑的主要原因。

从三费费用率来看,公司近年来营销费用率最低,2022年前三季度仅为2.7%,主要因为公司7.5成营收来自于自己所在的浙江省,深耕自己辐射区域,能够成功获客部分还依赖于老客户推荐。

经营杠杆、财务杠杆双高,连续三年未分红

经营杠杆、财务杠杆双高,连续三年未分红

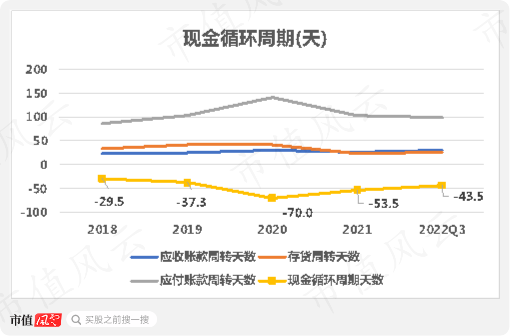

近年来公司现金循环周期天数较为稳定,2022年前三季度为-43天,公司完成一轮购、存、销无需占用自己现金流,没啥压力。

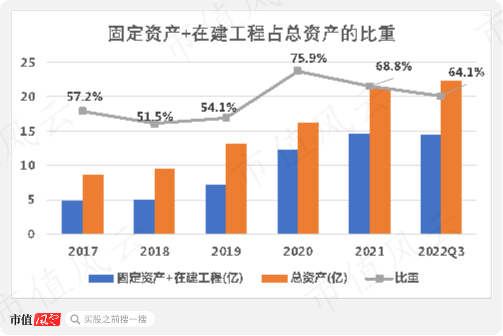

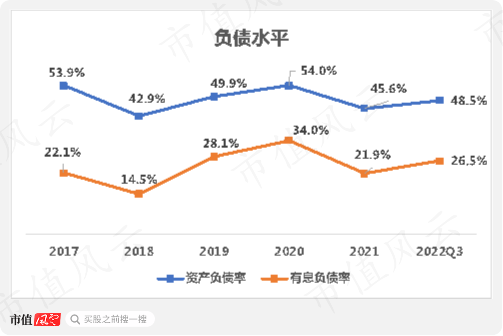

但另一方面,公司经营杠杆较高,2022年前三季度末,固定资产和在建工程期末合计金额为14.3亿,占总资产的64.1%,水平较高。

不仅如此,近几年公司的负债水平也较高,2022年前三个季度末为48.5%,有息负债率走势一致,同期也高达26.5%。

再来看公司分红情况,也不乐观,最近一次分红还要追溯到2018年,当年分2500万,同期归母净利润为1.3亿,占比为18%,并不大方。

2019-21年,公司累计归母净利润为2.7亿,但公司并未分红。

迎丰股份所处的印染行业市场参与者众多,竞争激烈,就以公司目前的产能看,如果该行业是一片大海,那迎丰股份充其量是一条小鱼。

更要命的是,公司的营收虽在上升,但盈利能力却在快速下降。

不仅如此,公司负债水平不低,经营杠杆高,分红也没什么指望了。