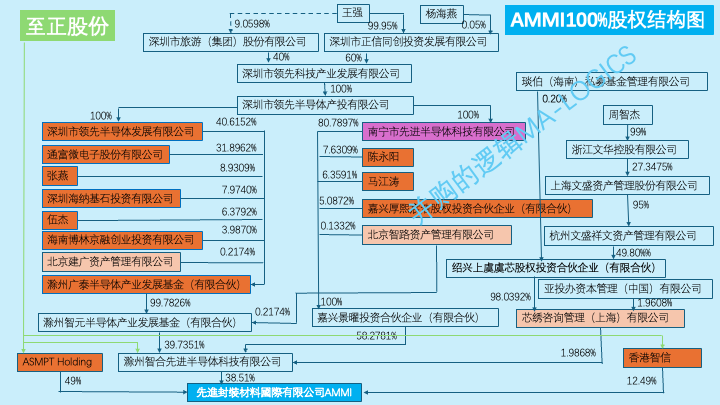

2024年10月25日,至正股份公告收购AMMI99.97%股份的交易构架(并购大腾挪,引线框架龙头AAMI类借壳至正股份上市):

大家都直接与至正股份直接交易。当时我们分析说,王强是至正股份的实控人,也是智路资本GP基金滁州智元和嘉兴景曜的主要间接LP,如果王强作为LP话语强,那么就是同一实控下的交易,不构成借壳。如果王强作为LP的话语权不强,那么AMMI的实控人就是智路资本,本交易就构成了借壳上市,要走IPO一样的流程和要求。

王强借用了GP智路资本之手组建PE,撬动了更多社会资本,先行拿下目标公司AMMI,然后再装入旗下上市公司的一连串计划,实现资产腾笼换鸟,PE的出资人也通过二级市场退出,最后一身清爽,出最少的钱,买到了AMMI,并实现转入上市公司。??

如果按照原来的方案,应该是智路资本成为至正股份的新实控人,但是采用基金换股收购一直存在实控人身份因为基金存在期限,GP控制权也有期限,并不稳定的弊端。??????

这次交易方案的微调,王强旗下的非上市公司先把GP的份额和权益收购了,然后王强再用上市公司至正股份收购手中所持有的目标公司资产,就成功地规避了这一问题。?????????????????????

这正是本宗交易,调整交易方案的重要原因,并购的逻辑分析。这一点,值得并购基金们关注。

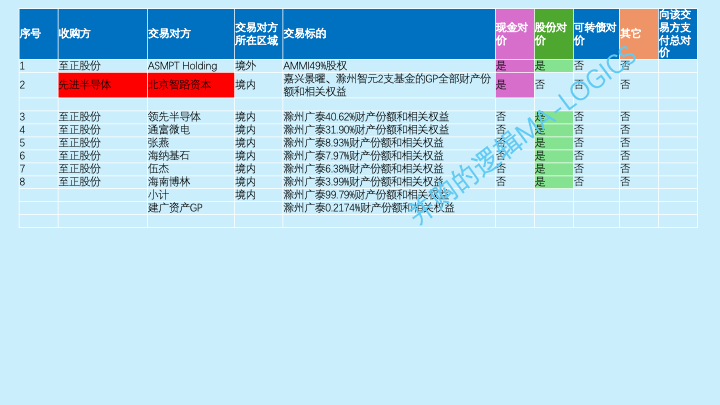

I.2024年10月交易方案??

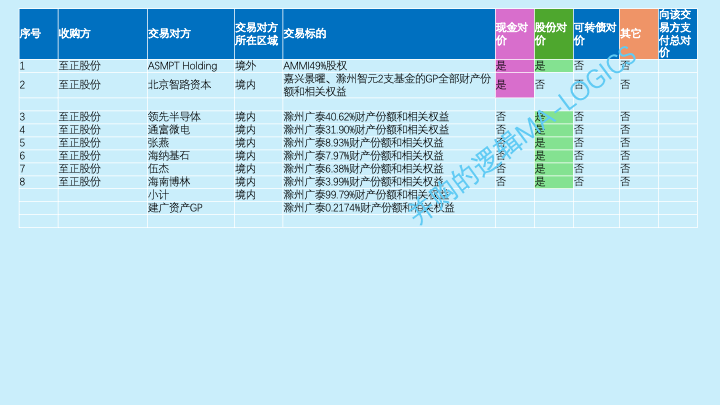

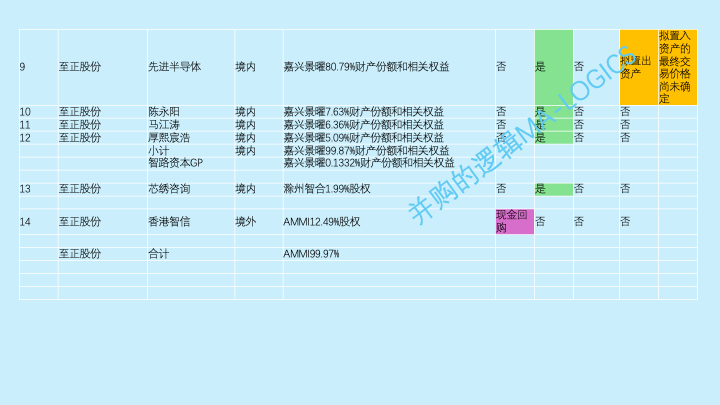

在至正股份收购各基金所持AMMI的股份时,分别采用了现金、发股和资产置换的方式。

现金支付的交易对象主要是GP智路资本和ASMPT;股份支付的交易对象包括ASMPT和两支基金的出资人。

资产置换,主要是把至正股份原来的资产(装入在至正新材料子公司)置出去,给到王强实控的先进半导体持有,同时先进半导体把所持AMMI股份的上层基金股东的份额,置入给至正股份,从而完整原来老业务的置出,出表。

这样,至正股份就摇身一变,只有AMMI业务,把原来业务剥离出去到表外,装在王强的非上市公司里。资产置换的差价,采用发股的方式进行补足。????

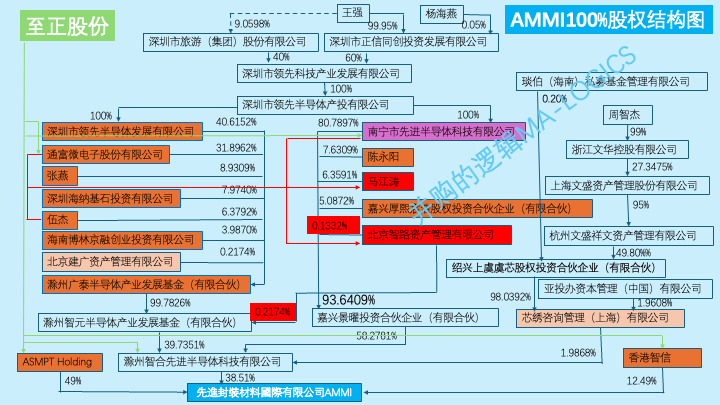

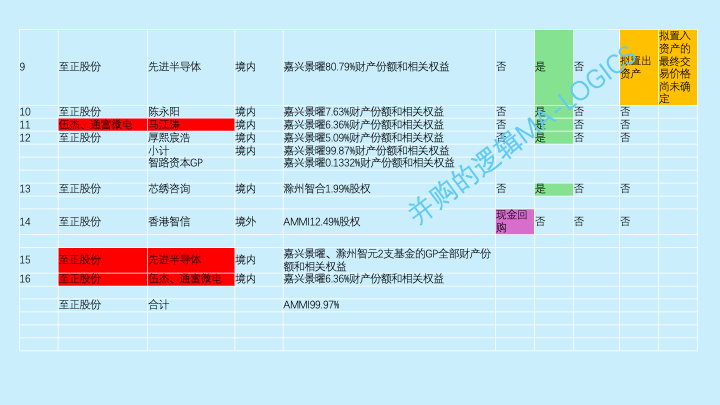

II.2025年2月底新方案?????

调整方案后,智路资本所持份额和权益卖给王强手下非上市公司先进半导体,由先进半导体再卖给至至正股份,这样可能可以提前拿现,不用等待至正股份漫长的交易流程。同时,马江涛也依葫芦画瓢,把所持嘉兴景曜的份额和权益先卖给通富微电和伍杰,这两家再卖给至正股份。这样操作的好处,也可能是马江涛可以提前拿现离场。??

这样一来,交易的次数增加了四次,但上市公司直接和间接交易的资产范围没有变化,只是直接交易对象减少了。因此,不构成重组方案的重大调整。

中国证监会 2023 年 2 月 17 日发布的《上市公司重大资产重组管理办法第二十九条、第四十五条的适用意见――证券期货法律适用意见第 15 号》中对是否构成对重组方案的重大调整进行了明确:

“(一)拟对交易对象进行变更的,原则上视为构成对重组方案重大调整,

但是有以下两种情况的,可以视为不构成对重组方案重大调整:1、拟减少交易对象的,如交易各方同意将该交易对象及其持有的标的资产份额剔除出重组方案,且剔除相关标的资产后按照下述有关交易标的变更的规定不构成对重组方案重大调整的;2、拟调整交易对象所持标的资产份额的,如交易各方同意交易对象之间转让标的资产份额,且转让份额不超过交易作价百分之二十的。

(二)拟对标的资产进行变更的,原则上视为构成对重组方案重大调整,但是同时满足以下条件的,可以视为不构成对重组方案重大调整:1、拟增加或减少的交易标的的交易作价、资产总额、资产净额及营业收入占原标的资产相应指标总量的比例均不超过百分之二十;2、变更标的资产对交易标的的生产经营不构成实质性影响,包括不影响标的资产及业务完整性等。

(三)新增或调增配套募集资金,应当视为构成对重组方案重大调整。调减或取消配套募集资金不构成重组方案的重大调整。证券交易所并购重组委员会会议可以提出本次交易符合重组条件和信息披露要求的审议意见,但要求申请人调减或取消配套募集资金。”?

那么,为什么要做这么一个调整呢,智路资本和马江涛,有这么等着要用钱吗。并购的逻辑分析,这是次要的因素。???????????????

更重要的是,经过这一调整,王强旗下的公司把GP智路资本在基金中的份额和权益收购了,成为基金的实际控制人/GP,从而使得至正股份收购AMMI达到同一实控下的收购,从而不构成借壳上市。