来源 :医美行业观察2026-04-05

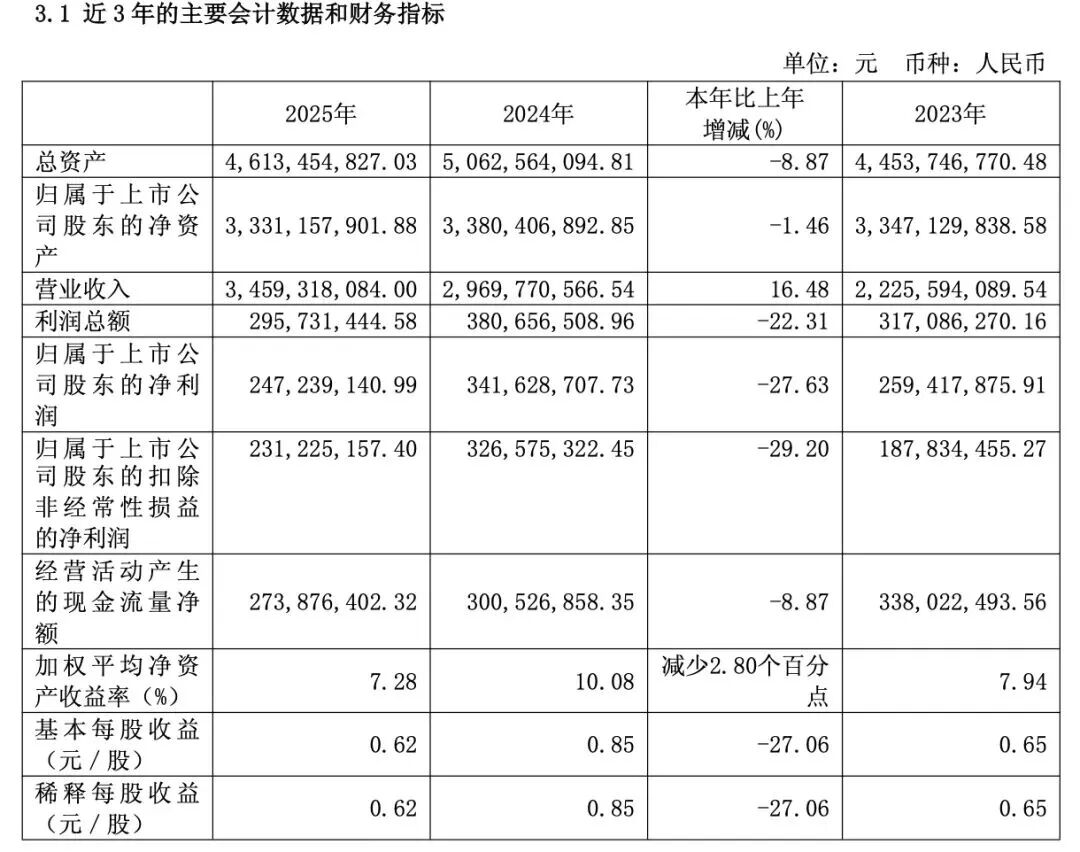

2026年3月31日晚,丸美生物(SH603983)发布了2025年年度业绩报告。这份“成绩单”呈现出鲜明的反差:公司实现营业收入34.59亿元,同比增长16.48%,但归母净利润仅为2.47亿元,同比大跌27.63%,陷入了典型的“增收不增利”困境。

费用激增侵蚀利润,四季度业绩“失血”

从财报数据来看,丸美生物2025年的盈利质量明显承压。虽然整体毛利率维持在74.29%的高位,同比还提升了0.59个百分点,但净利率却从上一年的11.50%下滑至7.13%,下降了4.4个百分点。造成这一反差的核心原因在于费用的失控式增长。

2025年,公司总费用合计达22.85亿元,同比增长26.73%,远超营收增速。其中,销售费用高达20.57亿元,同比增长25.80%。公司在财报中解释,这主要系线上流量及推广成本持续高企所致。为了在存量竞争中抢占市场份额,丸美在营销上动作频频,包括官宣杨紫为全球品牌代言人、冠名综艺等,但这些高昂投入并未换来同比例的利润回报。与此同时,因丸美大厦落成折旧及摊销费用增加,公司管理费用也同比大增48.36%至1.61亿元。

值得警惕的是,公司的经营颓势在第四季度集中爆发。2025年第四季度,公司归母净利润仅为334.69万元,净利率趋近于零,与第一季度的1.35亿元形成鲜明对比,显示出利润端的脆弱性。

第二品牌恋火“原地踏步”,渠道转型喜忧参半

在品牌矩阵方面,丸美生物试图通过“丸美”与“PL恋火”双轮驱动。报告期内,主品牌“丸美”实现营业收入25.47亿元,同比增长23.94%,表现依然稳健。然而,曾被寄予厚望的第二增长曲线“恋火”品牌却显露疲态,全年实现营收9.06亿元,同比基本持平,增长陷入停滞。对比2025年半年报时恋火仍保持23.87%的增速,下半年的增长失速令人担忧。

从渠道结构看,公司的线上转型成果显著,但线下渠道持续承压。2025年,线上渠道营收30.59亿元,占比已扩大至88.56%,同比增长20.42%。然而,线下渠道实现营收3.95亿元,同比下降7.46%,未能扭转萎缩趋势。此外,公司的区域集中度问题依然突出,华南地区营收占比高达77.24%,全国化拓展广度不足。

研发投入占比不足3%,未来发展面临挑战

在“生物科技”转型的战略定位下,丸美生物2025年研发费用为8537.16万元,同比增长16.08%。虽然绝对值有所增长,但占总营收比例仍不足3%(约2.47%),与欧莱雅等国际巨头3.4%左右的研发费用率相比仍有差距,也低于部分头部国货品牌。对于一家试图以“重组胶原蛋白”等核心技术构筑壁垒的企业而言,这一投入水平略显不足。

面对利润失血和竞争加剧的挑战,丸美生物在年报中提出2026年将推进渠道优化,目标实现自播规模超越达播,推动货架电商与内容电商均衡发展,以降低达人佣金依赖、提高利润率。然而,在流量红利见顶、行业增速放缓的背景下,丸美生物能否有效控制费用、激活第二品牌增长,将决定其能否走出当前的盈利困境。