4月1日,广东丸美生物技术股份有限公司(简称“丸美生物”)发布了2025年年度报告。

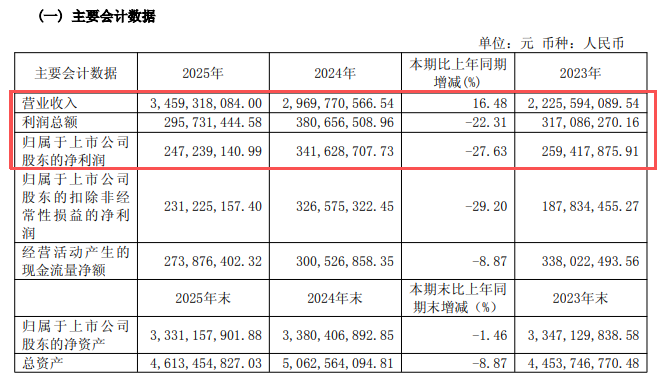

一方面,公司营收突破34.59亿元,三年内实现了从22亿元到34亿元的跨越;另一方面,归属于上市公司股东的净利润却大幅下滑27.63%至24.72亿元,呈现出典型的“增收不增利”局面。

营收涨了,利润跌了

从核心数据来看,2025年丸美生物实现营收34.59亿元,同比增长16.48%。其中,主品牌“丸美”贡献25.47亿元,同比增长23.94%;彩妆品牌“恋火”录得9.06亿元,同比基本持平。

然而,在营收增长的背后,盈利能力的恶化尤为刺眼。利润总额从2024年的38.07亿元骤降至2025年的29.57亿元;净利润更是从34.16亿元跌至24.72亿元,同比下滑27.63%。

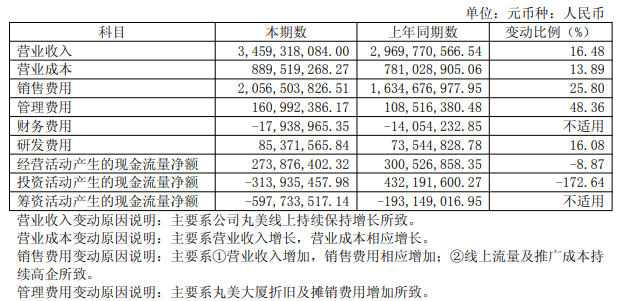

造成这种“剪刀差”的直接原因,在财报中已有明确解释:销售费用与管理费用的激增严重侵蚀了利润空间。

2025年,丸美生物的销售费用高达20.57亿元,同比增长25.8%。公司解释称,这主要是由于线上流量及推广成本持续高企所致。实际上,这并非孤例。结合公开信息,2025年美妆行业整体面临流量红利见顶的困境,线上获客成本不断攀升。为了维持增长,丸美不得不加大在抖音、天猫等平台的投放力度。

此外,管理费用的激增也挤压了利润。2025年管理费用为1.61亿元,同比增长48.36%,主要是由于丸美大厦落成导致的折旧及摊销费用增加。这部分硬性成本的增加,在短期内无法通过营收增长来完全对冲。

“偏科”的渠道与收缩的品牌矩阵

深入剖析业务结构,丸美生物当前面临的挑战不仅在于成本端,更在于战略布局的失衡。

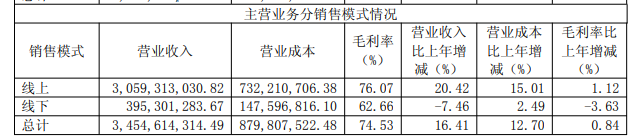

首先是渠道结构的严重“偏科”。财报显示,2025年公司线上渠道实现营业收入30.59亿元,占比高达88.56%,同比增长20.42%;而线下渠道营收仅为3.95亿元,同比下降7.46%。虽然线上渠道撑起了营收增长的半边天,但其高昂的流量成本正是利润下滑的“元凶”。

过度依赖线上,不仅让公司陷入“为平台打工”的尴尬,也让其作为中高端品牌的线下体验优势逐渐丧失。相比之下,线下渠道的持续萎缩,使得品牌在与国际大牌的竞争中,缺少了实体专柜所带来的高端形象支撑。

其次是多品牌战略的收缩。曾几何时,丸美生物拥有“丸美”“恋火”“春纪”三大品牌,形成了中高端、彩妆、大众护肤的矩阵。但在2025年,这一矩阵出现了裂痕。据新京报等多家媒体报道,2025年10月,丸美旗下的大众护肤品牌“春纪”关闭了天猫旗舰店,逐渐退出主流线上渠道,官方回应称这是基于品牌业务发展的实际情况,属于正常运营端调整。

从数据上看,2025年丸美与恋火两大品牌合计贡献了公司99%以上的营收,春纪的“边缘化”意味着丸美生物构建多品牌矩阵的尝试遭遇挫折。失去了大众线的支撑,公司未来的增长想象空间也受到一定限制。

“重营销轻研发”的质疑与合规风险

长期以来,市场一直对丸美生物存在“重营销轻研发”的质疑,这份年报数据也未能完全打消这一疑虑。

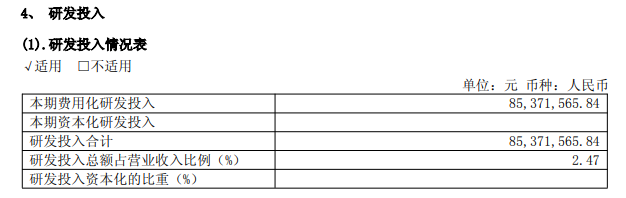

2025年,丸美生物的研发费用为8537.16万元,同比增长16.08%,占营收比例为2.47%。虽然研发投入绝对值在增加,但相比销售费用20.57亿元的体量,两者相差悬殊。尽管公司强调在重组胶原蛋白等领域的布局,报告期内,公司新增申请专利 92 项,累计申请达 686 项;新增授权专利34项,累计获得授权专利 388 项,其中发明专利 273 项,但对比同为头部国货的珀莱雅等企业,丸美的研发费用率依然处于较低水平。在功效护肤时代,消费者对产品科技力的要求越来越高,研发投入的相对不足,可能成为制约其“抗皱淡纹”核心心智长期巩固的短板。

更值得警惕的是合规风险。2025年10月,广东证监局对丸美生物出具了警示函,指出公司存在财务核算不规范、收入确认不准确(如未根据退货情况预估退货率)以及募集资金管理不规范等问题。虽然公司进行了整改,但这起事件动摇了市场对其财务数据质量的信任。

能否穿越周期?

此外,丸美生物在年报中提出了“美跃新程”的年度主题,试图通过研发、产品、营销三大策略破局。公司计划深化重组胶原蛋白等核心技术,推进大单品迭代,并试图通过“科学传播+情感共鸣”来降低对流量的单纯依赖。

2026年,对于丸美生物而言将是关键的一年。公司董事长孙怀庆曾在媒体采访中表示“丸美生物以‘规模扩张’为核心”,但如今必须正视“盈利质量”的重要性。能否将高昂的销售费用率降下来,能否在保持线上增长的同时稳住线下基本盘,以及能否处理好合规治理与业绩增长的关系,将决定丸美生物能否摆脱当前的“增长焦虑”,真正实现从“流量驱动”向“产品与品牌驱动”的转变。

毕竟,对于一家定位中高端的国货美妆企业而言,仅有营收的体量是不够的,如何让利润与营收齐飞,如何构建健康的增长体系和品牌矩阵,才是穿越行业周期的真正底气。