核心观点

成长势能向上,营销变革即将进入收获期:随着产品高端化及省外市场进入快速增长阶段,公司成长势能持续强化,毛利率有望逐步提高,同时费用投入随规模效应及省内竞争优势强化而摊薄,对比同类地产酒企业,公司盈利能力提升空间可观,我们认为未来3-5年公司或将迎来利润快速释放阶段,品牌影响力将得到明显提升。

省内竞争优势明显,产业链利益绑定治理稳定:陇酒销售规模从2021年超过50亿元(根据兰州酒类信息网)提升至2024年83.8亿元(根据甘肃省酒业协会),2024年陇酒本土市场占有率超过60%,呈现一超两强的竞争格局,公司省内规模大幅领先于甘肃红川和滨河集团,竞争优势正从陇南、兰州向河西走廊延伸。公司通过高管、员工及经销商持股等方式绑定各方利益,经销商和供应商关系稳定,形成了“事业共同体+利益共同体”的双重联结,助力省内占有率的持续提升。

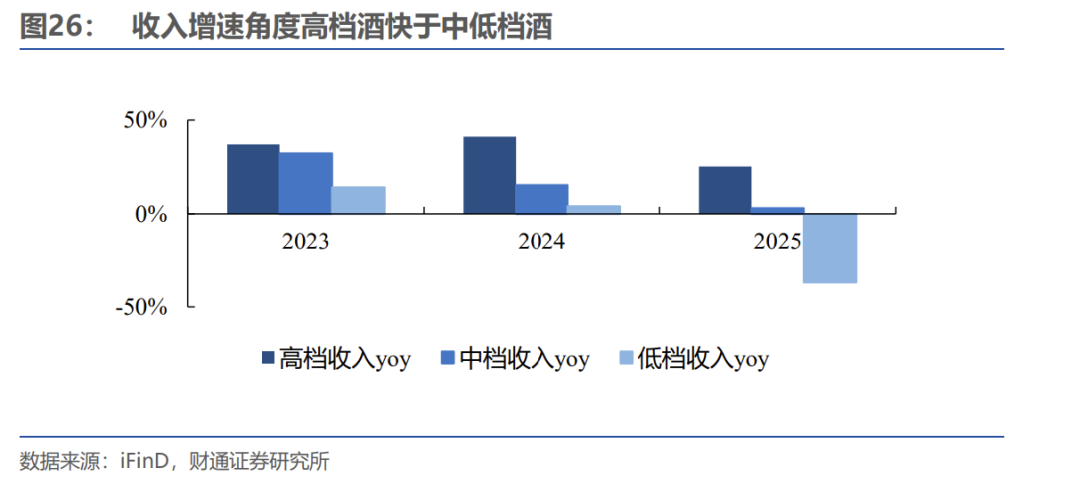

营销变革进入收获期,省内高端化和省外扩张并举:2020年后公司销售团队扩张及广宣投入适当前置,2024年/2025年公司的高端产品增速分别为41.2%/25.2%,远高于公司整体增速,预示着公司即将进入营销变革收获期。省外尤其是陕西市场白酒空间大,公司多年耕耘后2025年逆势增长,公司深耕西北策略显效。

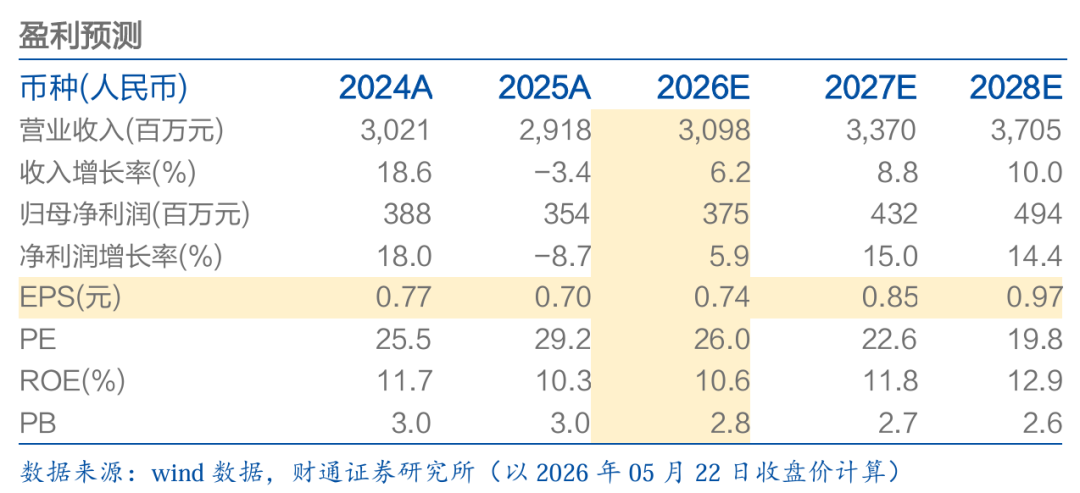

投资建议:我们预计公司2026-2028年实现营业收入30.98/33.70/37.05亿元,归母净利润3.75/4.32/4.94亿元。选取2026年5月22日收盘价,对应PE分别为26.0/22.6/19.8倍,首次覆盖,给予“增持”评级。

风险提示:消费升级低于预期风险;市场竞争加剧风险;食品安全问题风险;股权质押风险。

1

“二次创业”再出发,剑指中国白酒十强

1.1陇上江南酿美酒,二次创业势头强劲

陇上江南酿美酒,历史传承深厚。公司所处的甘肃省陇南徽县,方圆有150平方公里原始森林,嘉陵江源头水从酒厂穿过,被认证为“世界美酒特色产区・中国秦岭南麓白酒之乡”。在这片南北过渡带上,徽县素有“陇上江南”之美名,温和的气候环境培育了独特的微生物菌系、绝佳的酿酒用水。徽县酿酒始于西汉,至明清时期,徽县已出现“永盛源”、“宽裕成”、“缙绅坊”、“恭信福”等规模较大、较为知名的白酒(烧酒)作坊,伏家镇成为中国名酒之乡,金徽酒成为闻名遐迩的中国历史文化名酒。公司先后获得“中华老字号”、“中国驰名商标”等荣誉称号。

1951-2006年,风雨飘摇的五十余年。1951年地方国营金徽酒厂成立;1977年公司研发成功“陇南春酒”,在上世纪八、九十年代畅销大江南北20多年,成为西北名酒;1988年金徽酒厂更名为“甘肃陇南春酒厂”;2005年企业完成改制,成立“金徽酒业集团”。

2006-2018年,上市成功。2016年3月10日,公司在上海证券交易所挂牌上市;2017年8月,酿酒四车间正式投产,标志着西北最大的白酒酿造车间在公司建成。

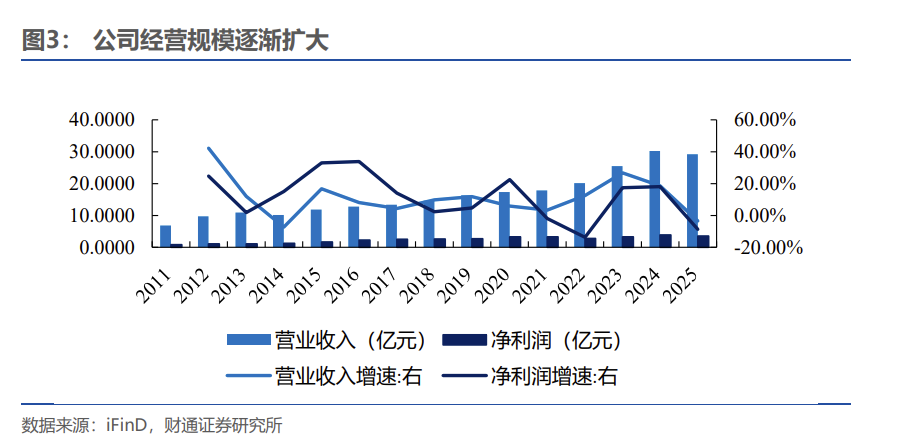

2018-至今,二次创业推动营收更上一层楼。2018年董事长周志刚向全体金徽人发出了“二次创业”的号召。2020年,公司实施“布局全国、深耕西北、重点突破”的战略,开启全国化发展新征程;2021年,金徽酒江苏销售有限公司开业,标志着华东市场的正式启动。2024年公司实现营业收入30.21亿元,同比增长18.59%;归母净利润3.88亿元,同比增长18.03%。2025年受白酒行业需求减弱影响,公司收入及净利润规模同比小幅回落。

1.2亚特集团再回归,员工及经销商持股利益一致

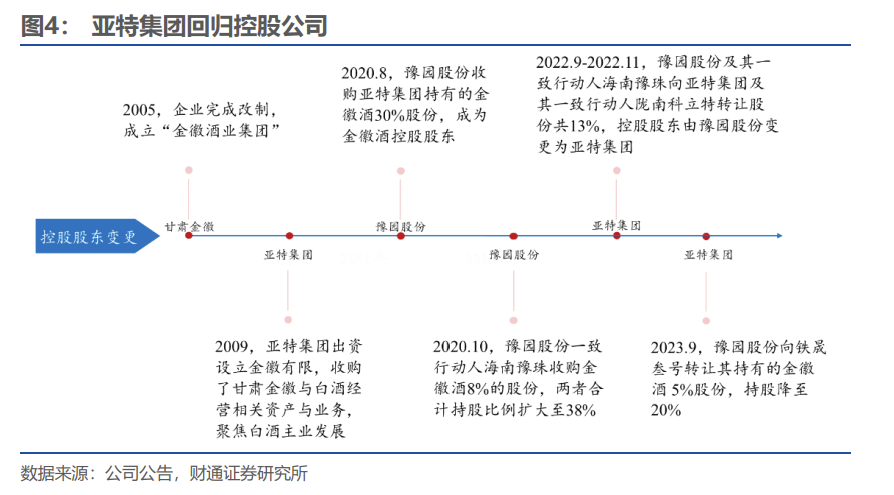

亚特集团回归成为控股股东,豫园股份仍为重要股东。2020年8月,复星国际旗下豫园股份收购亚特集团持有的公司30%股份,成为公司控股股东;同年,豫园股份一致行动人海南豫珠收购公司8%的股份,合计持股比例由30%扩大至38%。2022年9月至11月,豫园股份及其一致行动人海南豫珠向亚特集团及其一致行动人陇南科立特转让股份共13%,公司控股股东变更为亚特集团。当前亚特集团持股23.21%,其一致行动人陇南科立特投资管理中心持股5%,合计持股28.21%,豫园股份持股比例降低至20%。

共创百年金徽,与员工、经销商共同成长。公司前十大股东中,陇南众惠、陇南科立特、陇南怡铭、陇南乾惠股东均包含有公司及亚特集团的高管或骨干员工,公司于2018年实施第一批员工持股计划,扩大了持股员工的范围,公司发展壮大与员工利益深度绑定。另外公司经销商通过华龙证券-金徽酒正能量 1 号集合资产管理计划实现间接持股,是其绑定经销商利益、强化厂商协同的重要举措。企业合作10年以上的供应商占比超过60%,合作10年以上的经销商占比超过70%,70%的经销商同时持有公司股票,形成了“事业共同体+利益共同体”的双重联结。

周志刚先生出生于1974年,2009年12月至今担任金徽酒股份有限公司董事长兼总裁,其转变原有管理理念和经营机制,建立起员工收入与企业效益同步增长的长效机制,带领公司走出经营困境。2010 年被评为“甘肃省劳动模范”,当选为甘肃省第十二届、十三届人民代表大会代表,甘肃省工商联第十一届、第十二届副主席,政协甘肃省第十三届委员会委员。2016年公司上市以后营收增速有所放缓,其后周志刚先生审时度势提出“二次创业”,开启一轮新的改革。

2

省内市场升级明显,深耕西北空间可观

2.1省内白酒市场稳步扩张,投资扩大带动消费

2.1.1经济稳健增长,居民消费潜力有望激发

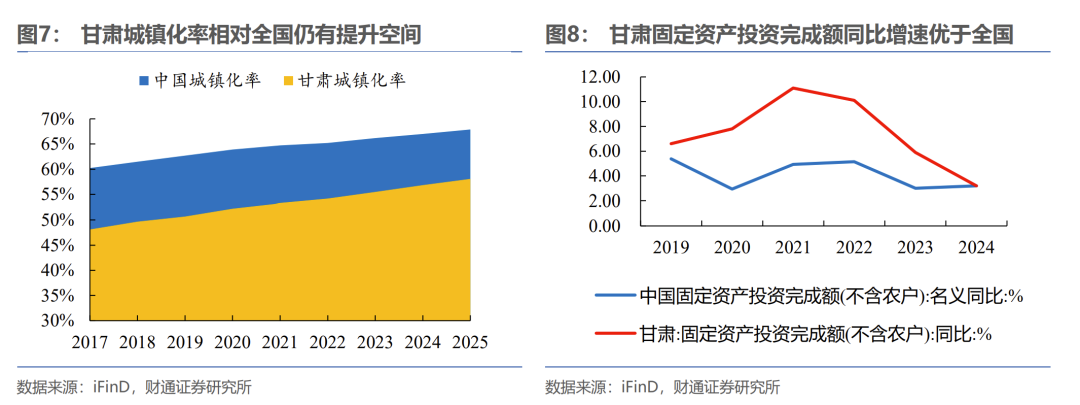

投资增长拉动经济发展,城镇化率追赶全国平均水平。甘肃省位于西北地区、黄河上游,城镇化发展质量长期落后于全国平均水平。近年来,随着新型城镇化的推进,甘肃固定资产投资额同比增速整体高于全国平均。投资快速增长促进基础设施、公共服务等的落地,同时也改善了城乡居民居住环境和条件。至2025年,甘肃城镇化率相较于全国差距有明显缩小,但仍有较大的发展潜力。

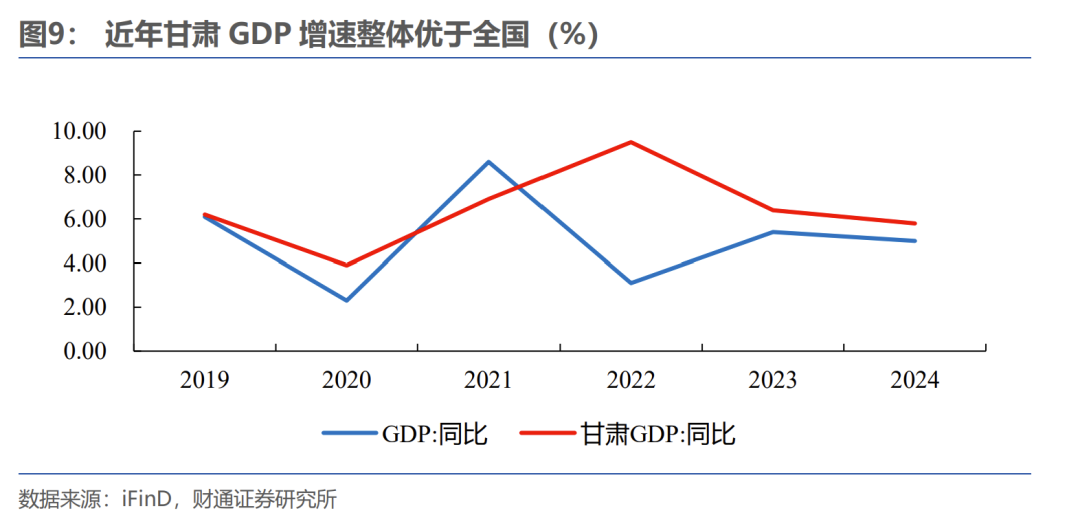

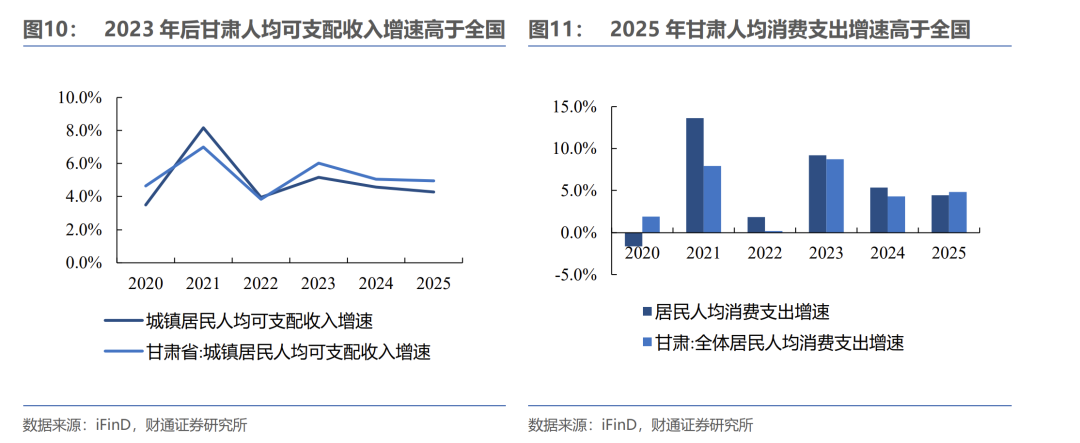

人均可支配收入快速增长,居民消费潜力有望激发。2022年以来,甘肃省GDP增速明显高于全国平均水平,经济发展势头良好。甘肃居民人均可支配收入增速在2023-2025年超过全国水平,居民消费能力持续复苏。从人均消费支出增速来看,2025年甘肃省为4.8%,高于全国水平(4.4%),消费潜力有望激发。白酒作为居民普通消费品之一,市场规模有望随经济发展而扩容。

2.1.2 “一超两强”格局明朗,地产酒强势竞争

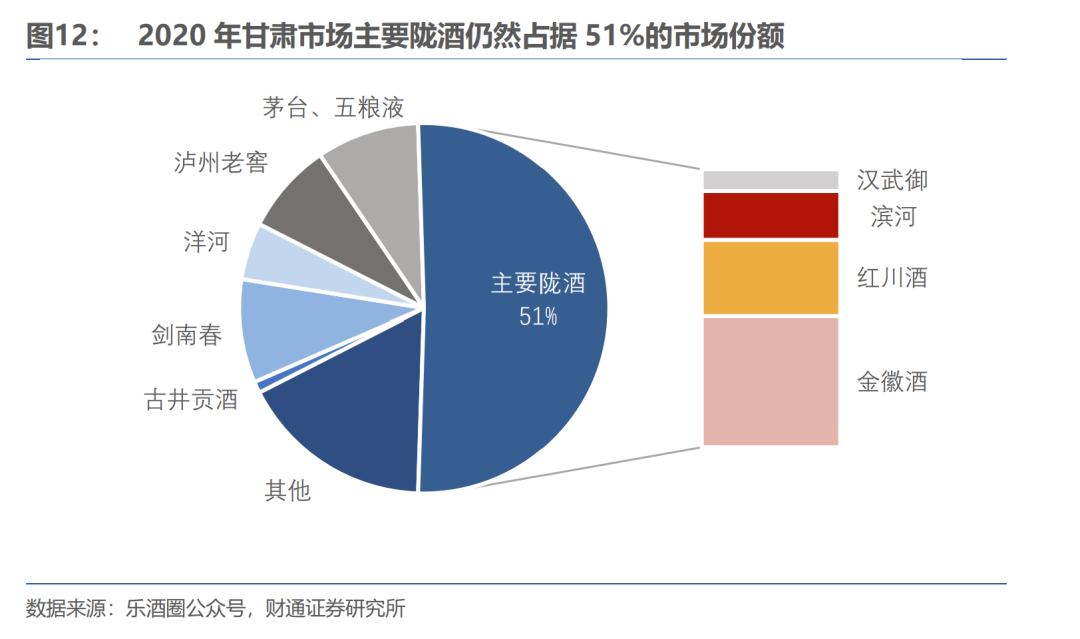

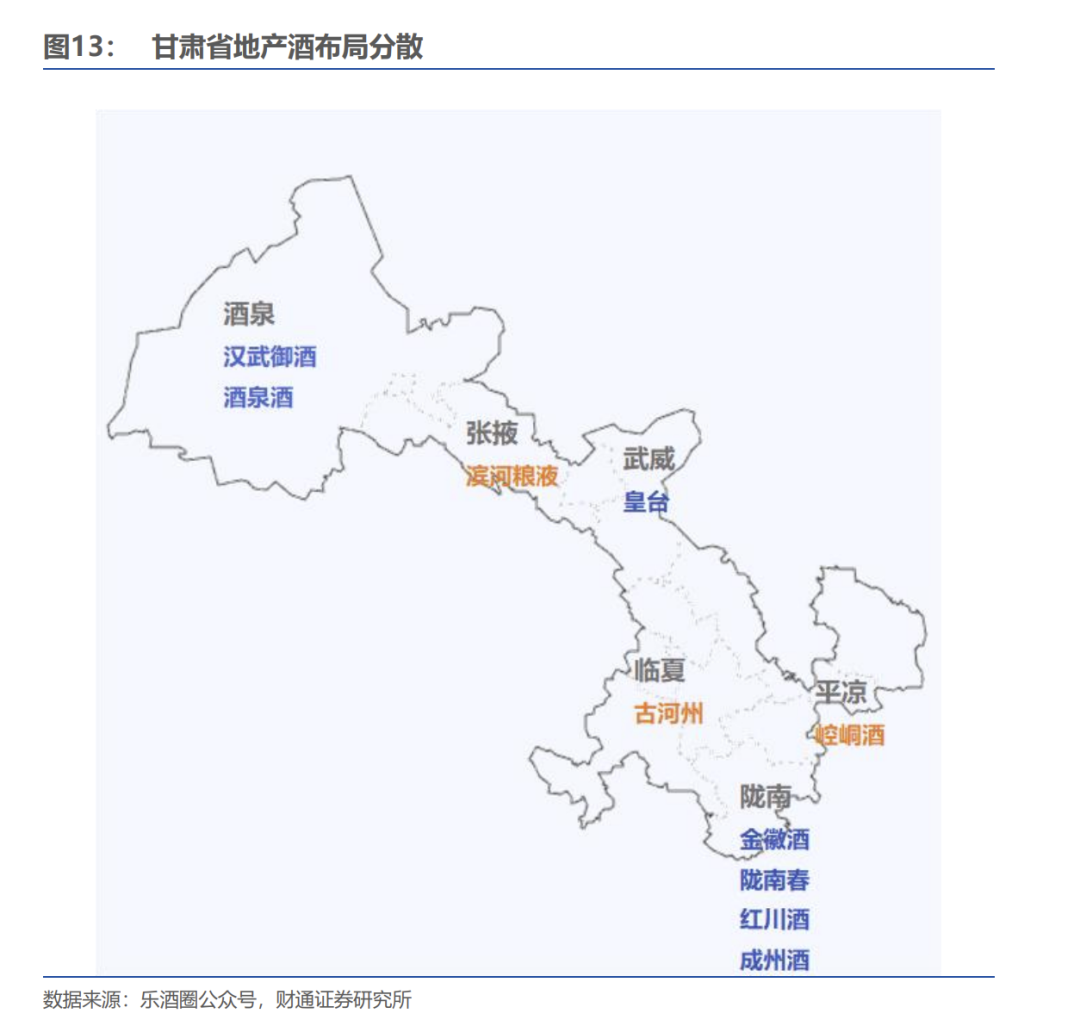

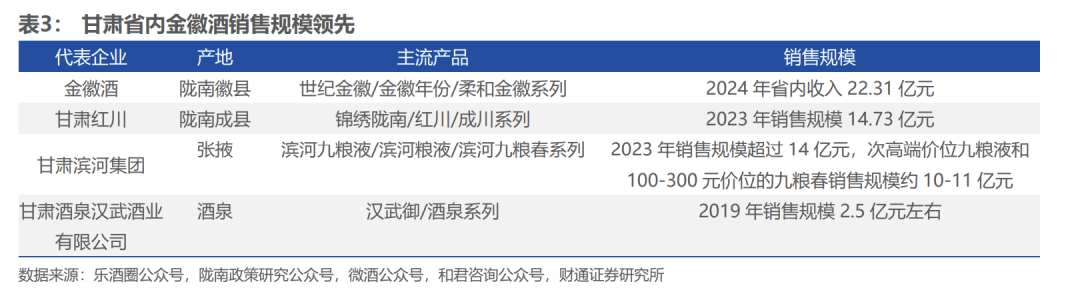

甘肃白酒市场规模较小,地形条件复杂,渠道开发较为困难,全国性名酒下沉趋势不强。2020年地产酒仍然占据51%的市场份额,省外品牌尤其是高端白酒的渗透偏低,贵州茅台与五粮液的渗透率之和仅为9%,剑南春与泸州老窖则分别达到9%、8%。公司占据最大市场份额24%,红川酒和滨河分别以14%和9%的市占率紧随其后,共同撑起地产酒半壁江山。

地产酒势力割据,独特地形成就独特竞争形态。甘肃省东西狭长,中部及东部区域人口分布较多,密集度高,是当地白酒的主要消费区;黄河以西区域则地广人稀,酒企数量相对较少。各地区都有区域型酒企,消费以地产酒为主。其中,公司与红川酒一同处于陇南地区,滨河粮液处于河西地区。

2.1.3消费升级形势渐起,中高档白酒营收节节高升

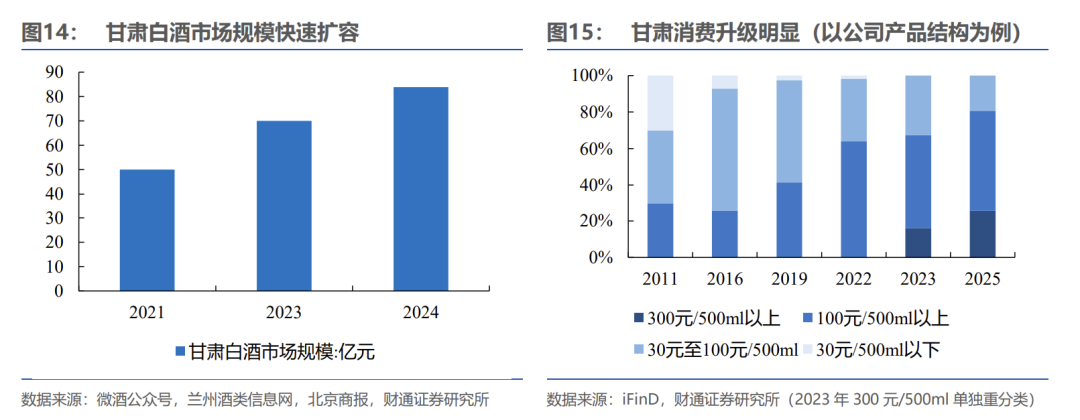

甘肃白酒市场消费升级明显,核心特征为中高端价格带持续扩容,低端市场份额萎缩。从市场规模演变来看,陇酒销售额2021年超过50亿元(根据兰州酒类信息网),2023年预计突破70亿元(根据北京商报),2024年突破83.8亿元(根据甘肃省酒业协会),核心动力始终来自中高端产品的拉动。从作为区域龙头的金徽酒公司产品结构可看出,2011年至2016年,30-100元/500ml的产品收入占比从39.91%提升至67.19%;从2016至2022年,100元/500ml以上的产品占比从25.62%提升至62.96%;2023-2025年,300元/500ml以上的产品占比从15.75%提升至24.30%。

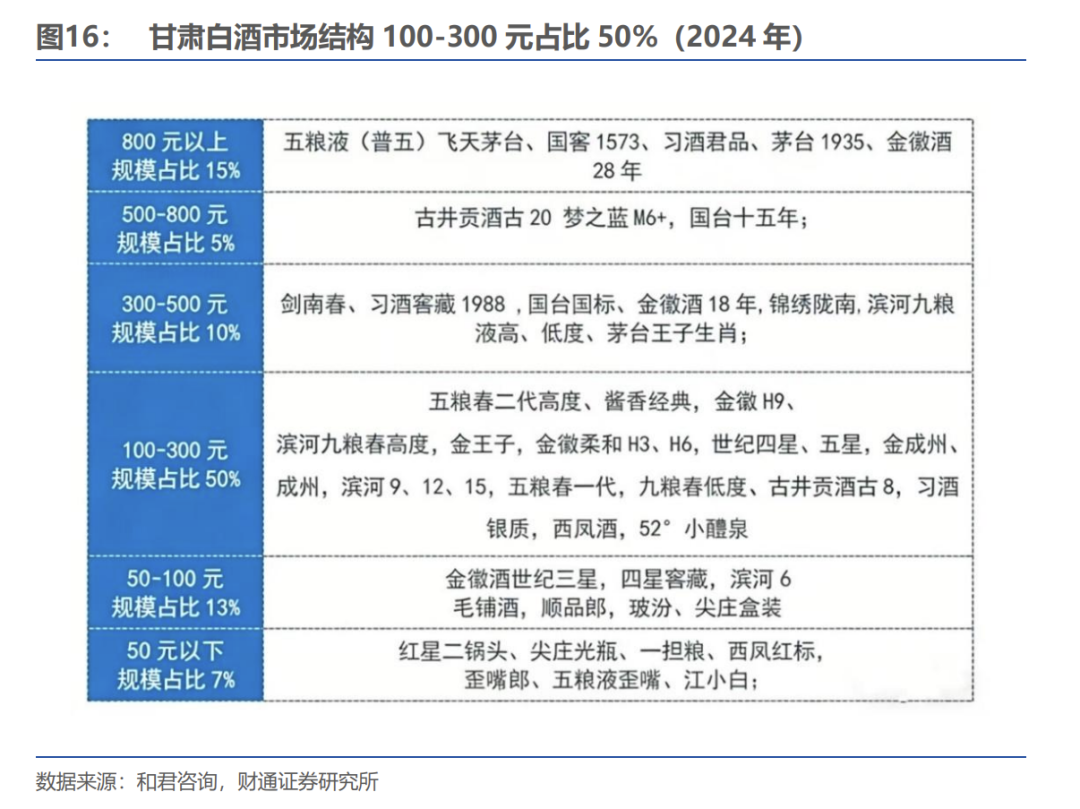

甘肃白酒市场100-300元价位带占据最大份额,地产酒结构升级空间仍大。甘肃城市主要是100-300元价位,如滨河九粮春和金徽五星,300-500元价位如锦绣陇南、金徽18年、滨河九粮液等等。据和君咨询,甘肃市场白酒主销价位集中在100-300元区间,占总体销售50%以上份额,其中浓香型产品在本地消费氛围浓厚,五粮春的高、低度产品主导200-300元价位。公司在100-300元价格带推出世纪金徽、柔和金徽系列单品,是该价格带的有力竞争者,其中柔和系列H3在100-200元价位带影响力较大。高端市场则主要掌握在省外品牌手中,茅台、五粮液、泸州老窖等名酒品牌相较于地产酒更具优势,占据主导;在次高端市场,锦绣陇南、金徽18年等产品已经具有较强的影响力。

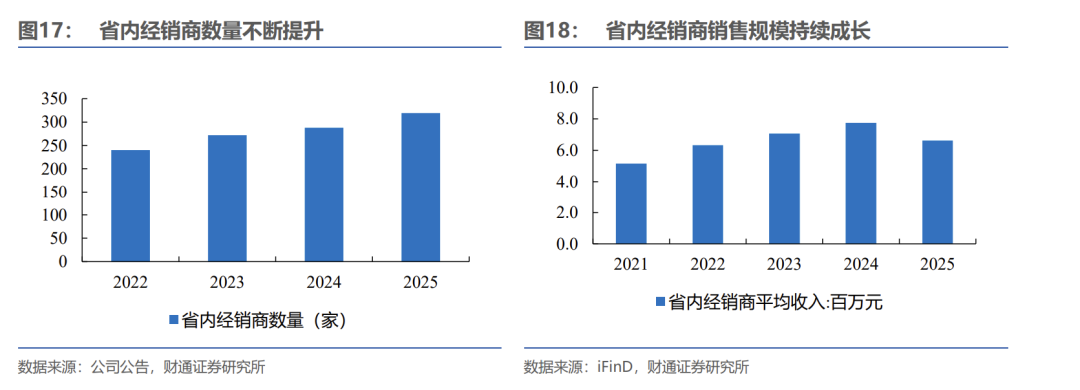

省内经销商数量不断提升,平均销售规模持续成长。2021年至2025年,省内经销商数量从266家提升至319家,平均销售规模从520万元提升至660万元左右,增幅达到28%。

2.2西北市场白酒规模可观,公司深耕空间仍大

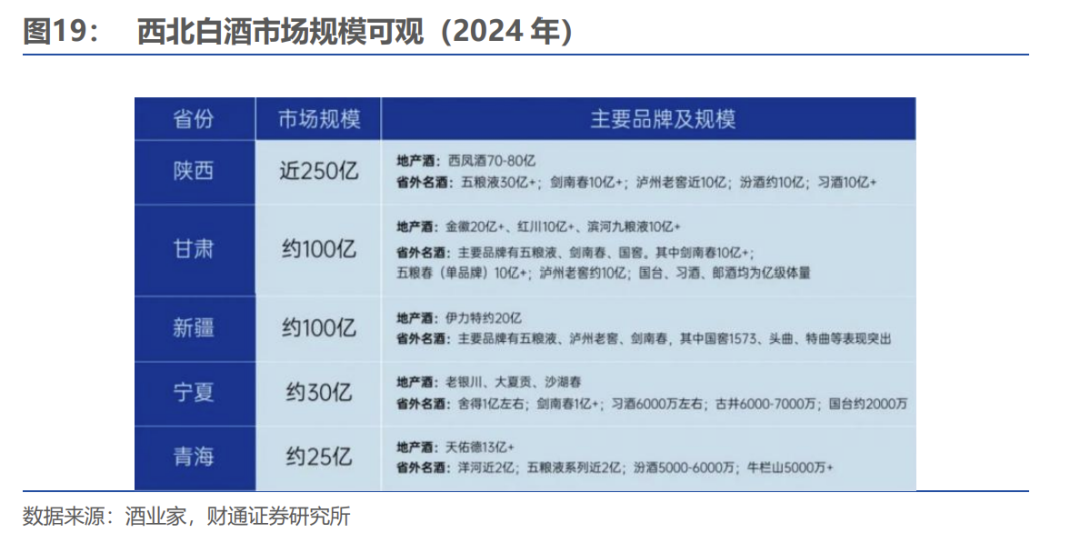

据酒业家调研,陕西、甘肃、宁夏、青海、新疆西北五省整体白酒市场规模约在500亿元左右,公司深耕西北仍有较大拓展空间。西北地区气候环境和消费口味相似,浓香偏好度高,存在消费者偏好壁垒,本土地产酒占主导地位,市场相对封闭。公司作为甘肃白酒龙头,拥有品牌及渠道优势,有望提升公司“环甘肃地区”市占率。

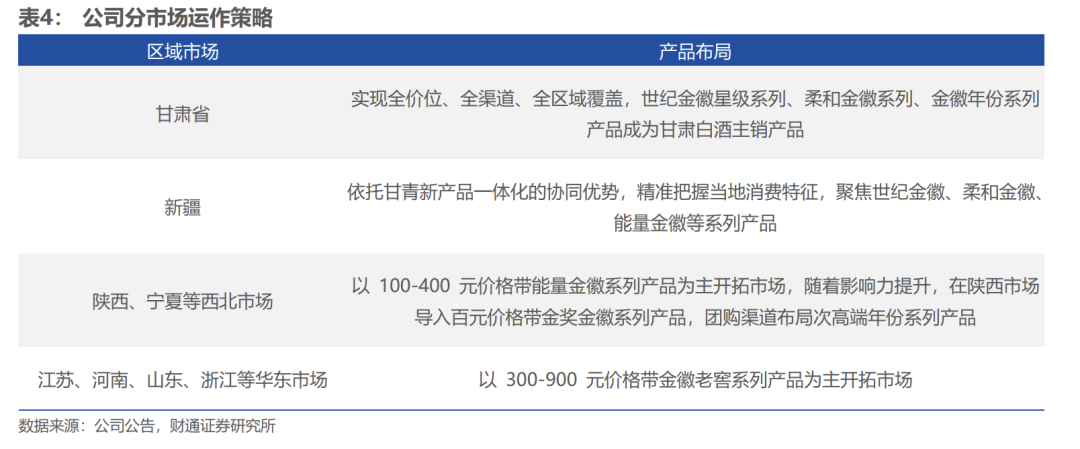

省外市场开拓错落有致,西北竞争仍成重要抓手。公司根据各地白酒消费市场合理布局产品,在西北市场以 100-400 元价格带能量金徽系列产品为主开拓市场,各市场又有所不同。新疆依托甘青新产品一体化的协同优势,聚焦世纪金徽、柔和金徽、能量金徽等系列产品;陕西市场作为布局重点,导入百元价格带金奖金徽系列产品,同时团购渠道布局次高端年份系列产品,聚焦资源夯实市场。在江苏、河南、山东、浙江等华东市场以 300-900 元价格带金徽老窖系列产品为主开拓市场。公司合理开拓全国版图的同时,资源仍然审慎聚焦于西北市场。

3

营销变革进入收获期,产品高端化不断推进

3.1大客户运营紧抓核心领袖,营销投入加大

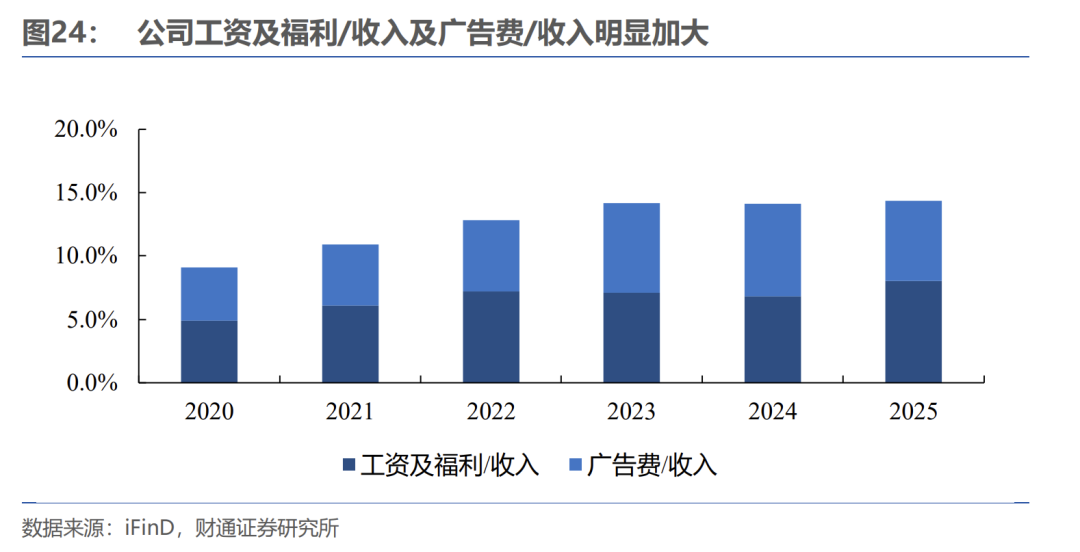

营销模式由“渠道运营”转向“渠道+用户”双轮驱动模式,人员扩张+广宣投入加大。2020年后公司开始大力推进大客户运营,通过广告宣传聚焦、名酒进名企、加强消费者互动、践行正能量文化等方式提高产品美誉度。随着运营模式的调整,销售人员明显扩张,广宣投入力度加大。2020年至2025年,公司的工资及福利/收入从4.9%提升至8.1%,广告费率从4.2%提升至6.3%,两者合计提升5.3pct,共同推动公司营销战略的有效落地。

3.2产品结构升级明显,品牌高度不断提升

高端产品快速增长,产品结构升级明显。在高端价格带,公司重点推出金徽28年、金徽18年来迎合政商务等消费需求。在100-400元这一核心消费价格带,公司布局柔和系列,柔和H3成为主推产品。而在100元以下的较低价格带,世纪金徽星级系列能够有所覆盖。在公司营销变革驱动下,2023年至今,高档酒收入增速明显快于中档酒和低档酒。即使在2025年白酒市场大幅调整的情况下,公司300元以上高端产品实现营收7.09亿元,同比增长25.21%;100-300元中端产品贡献营收15.32亿元,同比增长3.08%;而100元以下低端产品营收同比下降36.88%,高档酒以高增速不断提升产品结构占比,拉动公司品牌向上。

3.3营销变革即将进入收获期,盈利能力有望大幅提升

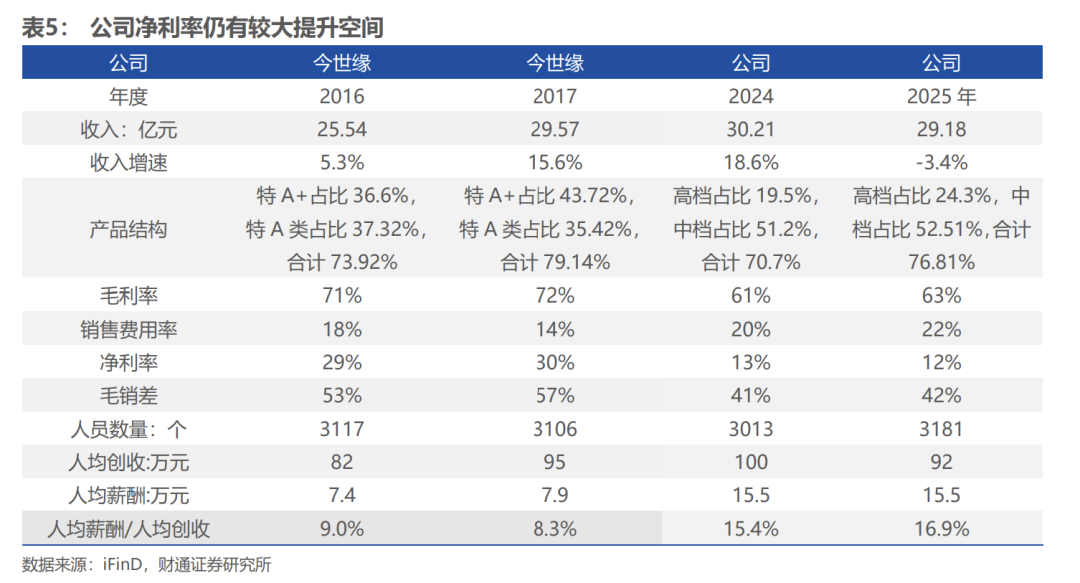

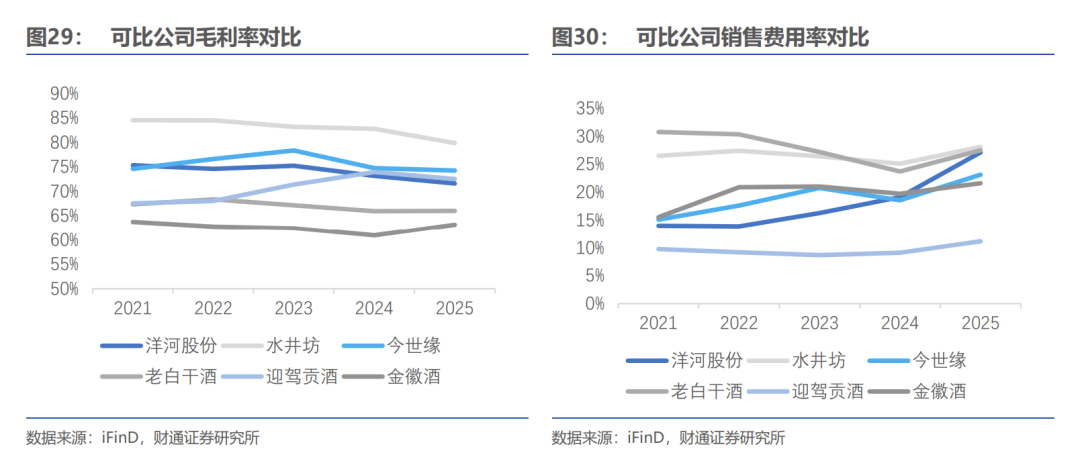

对比产品结构类似的地产酒,公司净利率有较高的成长空间。公司2025年收入29.18亿元,产品结构来看,高档酒收入占比24.3%,中档酒占比52.51%,百元以上产品占比合计76.81%。考虑到江苏市场地产酒洋河股份、今世缘两强争霸,竞争格局与甘肃市场类似,选取今世缘相似阶段与之比较,可发现今世缘2016年/2017年与公司2024年/2025年的收入规模略相当、产品结构相当,但毛利率和净利率远高于公司。我们认为随着公司营销变革进入收获期,高端产品持续增长且占比提升、省内品牌竞争优势持续加强、费用投入精细化运作,毛利率有望明显提升,销售费用率亦可能会有所回落,若假设其他费率水平保持平稳,则净利率有望大幅提升(2020年/2021年公司销售净利率为19.14%/18.15%)。

4

盈利预测与投资建议

收入预测:

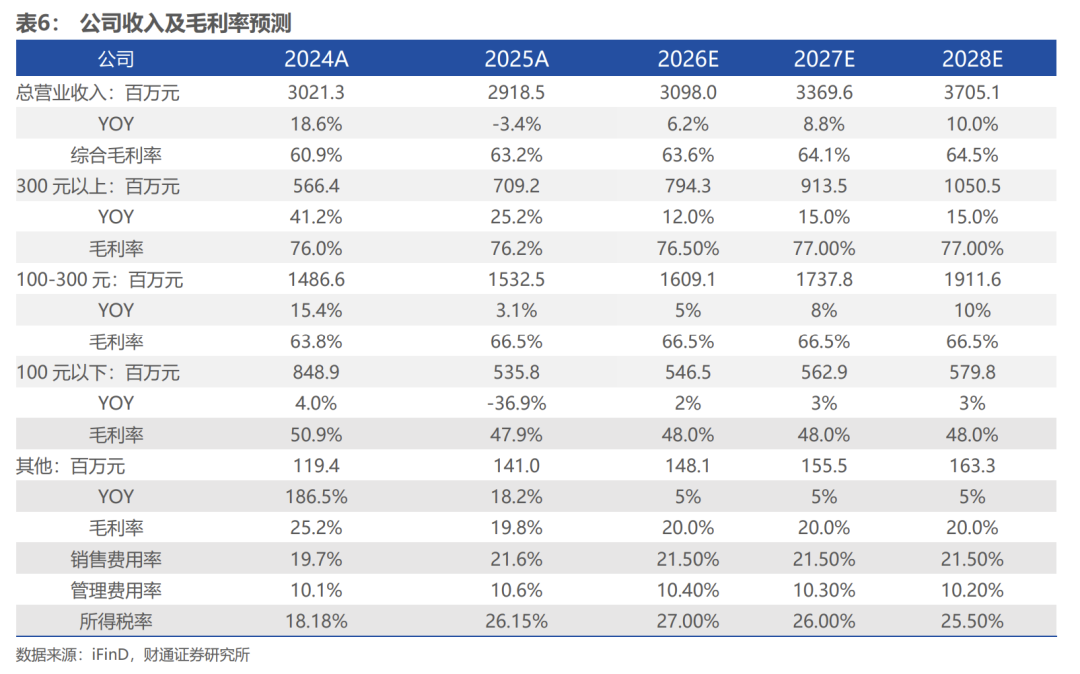

我们预估公司2026-2028年收入分别为30.98/33.70/37.05亿元,综合毛利率分别为63.6%/64.1%/64.5%。分产品预测如下

a)300元以上业务:伴随公司大客户运营营销策略效果显现,公司年份系列省内渗透加速,我们预计2026-2028年高档酒业务营收7.94/9.14/10.51亿元,同比+12%/+15%/+15%,公司规模效应逐步释放,毛利率预计分别为76.5%/77%/77%。

b)100-300元:考虑公司加强省内组织下沉,省外陕西等市场从培育期进入放量期,未来100-300元价格带产品预计有望保持较好增长。我们预计2026-2028年中高档酒业务营收16.09/17.38/19.12亿元,同比+5%/+8%/+10%,毛利率预计总体持平,分别为66.5%/66.5%/66.5%。

c)100元以下:考虑公司主动进行产品结构调整,预计2026年之后低档酒将保持稳定微增,我们预计2026-2028年低档酒业务营收5.47/5.63/5.80亿元,同比+2%/+3%/+3%,毛利率预计较为稳定,分别为48.0%/48.0%/48.0%。

费用率及所得税率讨论:

1)销售费用率:预计随着规模效应释放及竞争优势增强,公司销售费用率从当前的较高水平略微回落,考虑竞争环境仍然激烈,预计2026-2028年分别为21.5%/21.5%/21.5%。

2)管理费用率:我们预计公司管理费用率将随规模扩大略有下降,2026-2028年分别为10.4%/10.3%/10.2%。

3)所得税率:公司2025年所得税率从18.18%提升到26.15%,1Q2026进一步提升到27.7%,我们预计随着公司内部调整,未来所得税率将回归到正常水平,预计2026-2028年分别为27.0%/26.0%/25.5%。

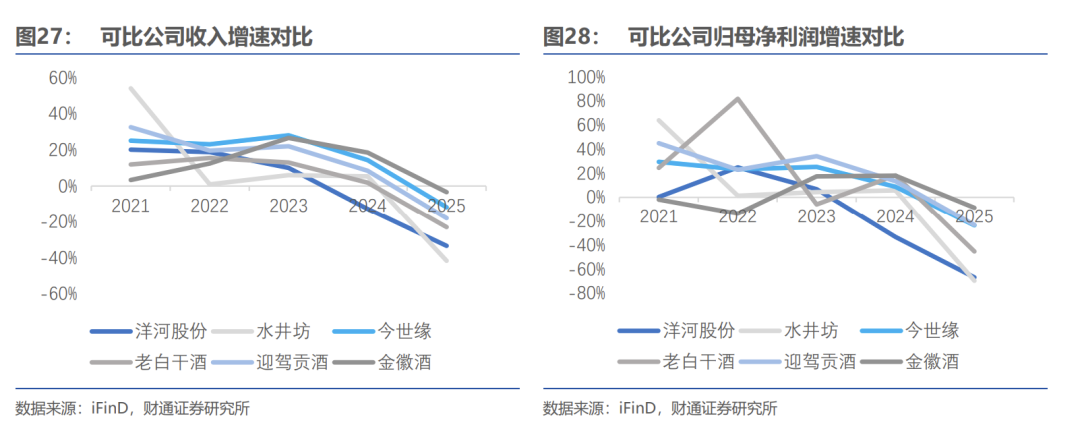

考虑到公司当前规模、发展阶段及面对的竞争环境,我们选择洋河股份、水井坊、今世缘、老白干酒、迎驾贡酒作为可比公司,选取2026年5月22日收盘价计算,2026/2027/2028年iFinD一致预期PE估值平均数为22.23/19.81/17.37。

我们预计公司2026-2028年实现营业收入30.98/33.70/37.05亿元,归母净利润3.75/4.32/4.94亿元。选取2026年5月22日收盘价,对应PE分别为26.01/22.63/19.78倍,首次覆盖,给予“增持”评级。

5

风险提示

消费升级低于预期风险。消费升级是支持公司业绩增长和年份、柔和产品扩容的基本动力,若消费升级不及预期,产品结构升级进度放缓,可能对渠道信心及公司业绩表现带来不利影响。

市场竞争加剧的风险。甘肃省内地产酒众多,全国化名酒加强市场渗透,不同价位带白酒品牌众多,若市场竞争加剧,可能会导致公司加大费用投放影响利润表现。

食品安全问题风险。食品安全关乎消费者人身安全,是行业发展的红线,一旦出现食品安全问题,对行业及公司将产生一定的负面影响。

股权质押风险。股东甘肃亚特投资集团有限公司股权质押比例75.36%,占A股合计比为17.49%。股东上海豫园旅游商城(集团)股份有限公司股权质押比例100.00%,占A股合计比为20%。