图片来源@视觉中国

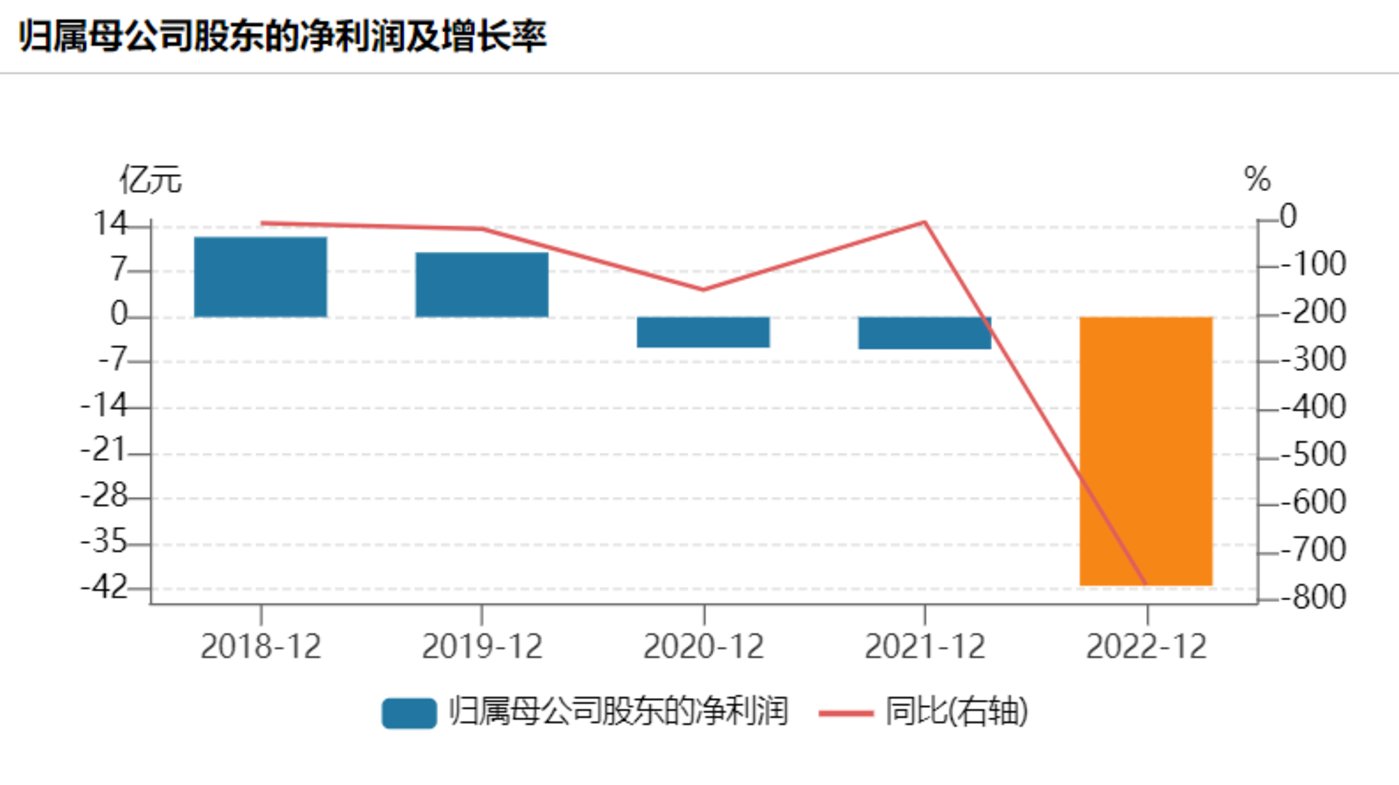

4月17日晚,吉祥航空(603885.SH)发布2022年年度报告,实现营业收入82.10亿元,同比2021年下降30.23%,同比2019年下降50.98%;归母净利润-41.48亿元,扣非归母净利润-41.58亿元,较2021年亏损分别增加36.50亿元、34.92亿元;公司经营活动产生的现金流量净额2.08亿元,同比减少86.52%。

吉祥航空在年报中表示,2022年,受各类不稳定因素及经济下行影响,人民出行需求大幅下降,我国航空运输市场遭受严重冲击。航空客运市场规模回落至“十一五”末水平,货邮运输量大幅下滑,航班效益指标处于低位。

随着“新十条”公布以来,国内空业务迅速恢复。根据航班管家数据,3月份,吉祥航空航班执飞量环比增加11%,恢复至2019年的110%,在上市航司中排名第一。业内人士普遍认为,随着疫情褪去,民航需求稳步复苏是大概率事件。受益于旺季票价上涨,行情向好,吉祥航空的股价也在近日涨至一年内的新高,业绩拐点或将显现。

去年断崖式亏损41亿

2022年因疫情影响,民航业客流全面下滑。根据民航局的统计,2020年、2021年和2022年,我国航空正班客座率分别为72.9%、72.4%和66.6%,正班载运率为66.5%、66.9%和65.0%。

最近三年,吉祥航空营收规模大幅萎缩,特别是2022年,净利润出现断崖式亏损。公司连续三年累计亏损超51亿元。

由于吉祥航空主基地位于上海,受影响较大。据年报披露,公司全年营收同比下降30%,其中国内收入同比下降36%,国际收入同比增长34%。

分季度来看,吉祥航空的业绩低谷,主要集中在2022年第二季度。第二季度公司实现营收9.25亿元,同比下降74.25%;而净利润方面,虽然各季度均出现不同程度亏损,但第二季度归母净利润-13.46亿元,创公司上市以来新低。

吉祥航空净利润情况,来源:Wind

年报显示,吉祥航空全年运力投放量同比下降35.4%,相比19年下降43.1%,旅客周转量同比下降42.5%,相比19年下降55.1%,旅客运输量1021万,同比下降44.6%,相比19年下降53.6%,客座率67.31%,同比下降8.34个百分点,相比19年下降17.92个百分点。

分主营业务来看,2022年吉祥航空客运收入76.18亿元,占主营业务收入94.09%;货运收入4.79亿元,占主营业务收入5.91%。客运收入同比2021年、2019年分别下降31.41%、53.19%。尽管客公里收益同比提高21.3%,但客运业务量大幅下滑仍然导致公司营收同比降超三成。

除市场需求持续受阻外,年内航油价格攀升、汇兑损失叠加其他刚性支出,也进一步加剧公司成本压力。

2022年国际油价保持高位,吉祥航空航油成本34.7亿,同比升4%,单位ASK航油成本0.1495元,同比升61%。因航空公司固定成本规模较大,营收下滑叠加高变动成本造成公司毛利润下滑至-29.5亿。

吉祥航空表示,航油价格在2022年后期呈下行趋势,但仍在近十年的历史高位。如果国际油价出现大幅波动,公司经营业绩仍可能受到较大影响。

此外,人民币对美元汇率贬值带来10.6亿汇兑损失,业务量下滑导致补贴收益减少,公司计提1.1亿资产减值损失进一步压降业绩,致使全年亏损41.5亿。

航空业加速回暖,民营航司率先恢复

在“新十条”发布后,吉祥航空迅速加大国内航班运力投放,运量已经全面超越2019年同期。

运营数据显示,2023年1-3月,吉祥航空可用座公里、旅客周转量分别恢复至2019年同期的106.56%、99.88%,高于可比上市航司。

可比航司中,南方航空、中国国航、中国东航、海航控股、春秋航空的可用座公里分别恢复至2019年同期的80.17%、76.30%、73.07%、62.60%、102.01%;旅客周转量分别恢复至2019年同期的72.01%、66.09%、62.48%、59.49%、96.14%。

事实上,在防疫政策优化后,中国民航运输市场集体迎来复苏。根据民航局2023年全国民航工作会议报告,2023年预计完成运输总周转量976亿吨公里,旅客运输量4.6亿人次,货邮运输量617万吨,总体恢复至2019年的75%左右水平,力争实现盈亏平衡。

钛媒体App注意到,细分市场方面,民营航司率先恢复,运营表现优于大航司。

根据各航司披露的2023年3月运营数据,三大航国内线运投超越2019年同期,但业务量相比2019年同期仍有小幅下降,客座率存在约10个百分点的缺口,春秋、吉祥国内线运投及运量均显著超越2019年同期,客座率降幅收窄至5个百分点以内。

不同于国内航线,各航司的国际线恢复进展相对较慢。其中,大航运投恢复至2019年同期的20%以上,运量恢复至20%左右。民营航司恢复进度较快,春秋国际线运投及运量恢复至2019年同期的35%以上,客座率恢复至84.5%,吉祥航空洲际航线投入量相比2019年有显著增长,运投相比19年仅下降30%,运量下降40%,表观数据优于其他航司。

“伴随着疫情褪去,民航需求稳步复苏是大概率事件。”国信交运观点认为,目前,国内航线已经跨过复苏斜率最大的阶段,保持高位运行,但由于国际地区航线尚未完全恢复,大量运力转投国内导致客座率仍有一定缺口,民营航司运营表现优于大航,符合市场预期。

中泰证券研报认为,2023年吉祥航空生产经营加速恢复,业绩拐点即将显现。公司有望在“五一”小长假、暑运旺季持续维持复苏优势,在当前旺季票价上涨的背景下充分受益。(本文首发钛媒体App,作者|马琼)