8月20日,太平鸟(603877.SH)股价下跌,截至下午收盘报收于12.66元/股,跌幅达到7.18%。

就在前一天晚间,太平鸟发布2024年半年度报告,报告期内,公司实现营业收入31.46亿元,同比下降12.66%,归母净利润1.71亿元,同比下降31.73%,扣非后归母净利润6500.63万元,同比下降63.57%,基本每股收益0.36元/股,同比下降32.08%。

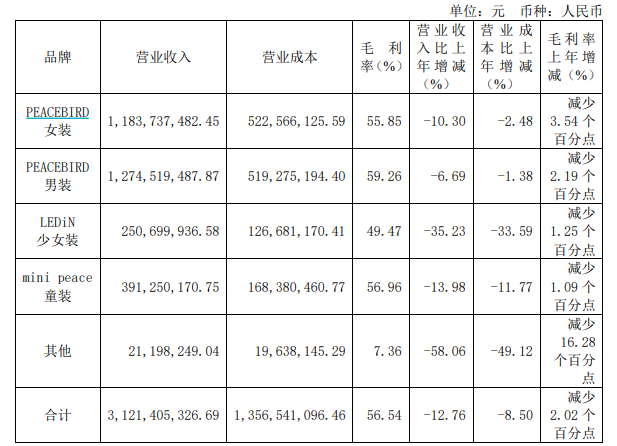

分行业看,“服饰运营”仍是其最主要的收入来源,实现营业收入31.21亿元,同比下降12.76%,毛利率56.54%,同比减少2.02个百分点。

对于上半年营业收入变动原因,太平鸟表示,主要是本期公司零售额下降所致。同样受此影响,本期太平鸟经营活动产生的现金流量净额为1974.54万元,同比下降92.98%。

太平鸟旗下目前主要有太平鸟女装、太平鸟男装、乐町少女装、太平鸟童装四大品牌。

而分品牌来看,男装已成为太平鸟旗下第一大品牌,报告期内实现营业收入12.75亿元,占总营收比例达到40%;毛利率59.26%,在四大品牌中同样最高。

大河财立方记者注意到,自2022年业绩出现大幅亏损后,太平鸟便于2023年对公司组织架构、管控模式进行了重大变革重组,并改变过往渠道规模增长策略,大力关闭低效门店940家。

今年上半年,太平鸟继续聚焦门店经营质量提升和盈利能力改善,持续关闭低效门店,经营重点转向提升终端品牌形象和门店坪效。

半年报显示,太平年实体门店年初数量合计3731家,其中直营店1175家,加盟店2556家,期末数量合计3538家,其中开店124家,关店317家,净拓数量为-193家。

从销售渠道来看,上半年线下销售渠道营业收入合计22.32亿元,同比下降14.5%,毛利率61.47%,减少1.13个百分点;线上销售渠道营业收入8.9亿元,同比下降8.06%,毛利率44.18%,减少3.5个百分点。

其中,直营门店营业收入14.06亿元,同比下降19.15%,毛利率71.62%,增加1.24个百分点;加盟门店营业收入8.26亿元,同比下降5.23%,毛利率44.19%,减少2.88个百分点。

受门店数量及营业收入减少等影响,门店薪酬、租赁装修费等同比下降,上半年,太平鸟销售费用为12.54亿元,同比下降7.08%。

报告期末,公司库存商品原值14.3亿元,同比降低4.1亿元,降幅22.1%。对此,太平鸟指出,公司持续推进库存管理,一方面加强商品产销计划性管控,新品库存得到优化;另一方面,强化过季老品的消化处理专项机制,老品库存得到改善。

随着半年报发布的,还有上半年计提减值准备情况。

据披露,上半年,太平鸟计提存货跌价准备4676.94万元,计提应收账款坏账准备-844.02万元,其他应收款坏账提准1427.49万元,合计5260.42万元。

值得关注的是,报告期内,太平鸟实现归母净利润1.71亿元,同比下降31.73%,但其扣非后归母净利润仅6500.63万元,同比下降63.57%。

与之对应的是,报告期内,太平鸟计入当期损益的政府补助1.18亿元。

事实上,“政府补助”一直占据太平鸟业绩的一定比例。

大河财立方记者梳理发现,2023年6月、12月,太平鸟即发布公告称,其分别获得2373万元、5197万元政府补助,补助项目分别为宁波海曙区企业区域社会经济贡献奖励和宁波高新区企业发展扶持资金。

2022年8月、10月,其分别获得5662.46万元、4861.56万元政府补贴。而该年度,太平鸟实现归母净利润1.8亿元,同比下降72.7%,扣非归母净利润为-0.3亿元,系上市后首次出现亏损。

对于公司未来经营策略、如何提振股价以及业绩是否对政府补贴产生依赖等情况,大河财立方记者两次致电太平鸟董秘办,但是电话未能接通。