来源 :西部证券研究发展中心2024-04-17

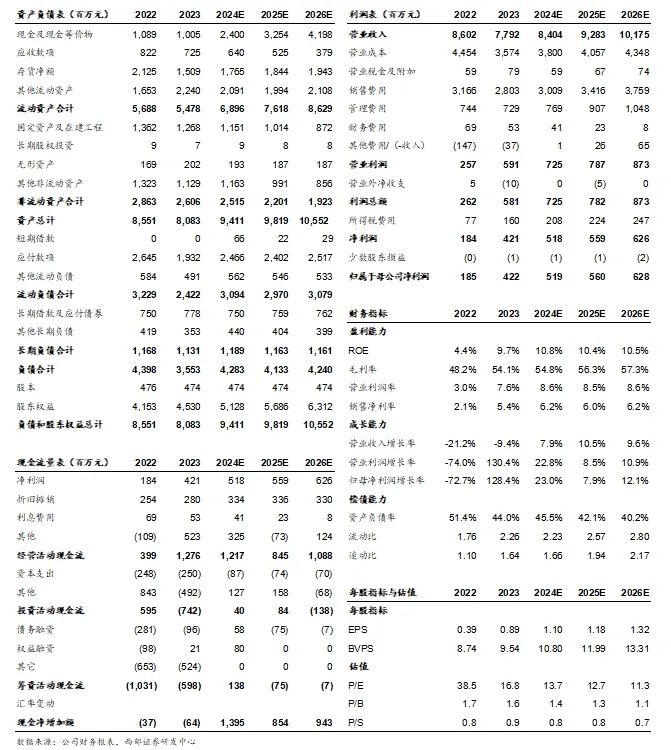

受高基数及渠道调整影响,Q1收入有所下滑。24Q1公司营业收入18.1亿元,同比-12.9%。收入下降主要是去年同期基数较高以及期内闭店的影响。1)分品牌看,24Q1太平鸟女装营收6.5亿元,同比-13.0%;太平鸟男装营收7.7亿元,同比-5.6%;乐町少女装营收1.3亿元,同比-37.5%;太平鸟童装营收2.3亿元,同比-9.2%。乐町及女装收入下滑主要受商品调整的影响。2)分渠道看,直营营收8.5亿元,同比-22.2%,直营收入下滑主要因期内自营门店持续关闭。加盟营收4.3亿元,同比+2.3%。线上电商营收5.2亿元,同比-6.1%。电商收入下滑主要受乐町品牌销售不力及唯品会平台收入下降的影响。期内,因库存清理较好导致对唯品会的老货供应不足,唯品会平台同比下降18%。

期内利润有所承压。24Q1归母净利润1.6亿元,同比-26.9%,扣非归母净利润1.1亿元,同比-39.2%。利润下滑,一方面是受到去年Q1高基数的影响,另一方面主要因加盟端毛利率下滑。期内公司对过季产品进行集中剪标处理,导致加盟毛利率同比-12.2p.p.,拖累整体利润水平。

渠道调整仍在持续,年内有望实现净开店。24Q1公司直营渠道仍然延续关闭态势,但闭店规模已得到控制。期内直营渠道净关店31家,加盟渠道净关店29家,合计共净关店60家。随着低效店铺的持续出清,下半年有望完成渠道调整,实现门店正向扩张。

盈利预测及估值:公司身为我国头部时尚服饰品牌,历久弥坚,厉行改革,有望重回高质量发展。女装及男装业务持续推陈出新,进一步巩固自身在女装市场的地位;童装和电商业务方兴未艾,未来有望持续贡献收入增长。我们预计公司2024-2026年营业收入分别为84.0亿元/92.8亿元/101.8亿元,同比+7.9%/+10.5%/+9.6%;归母净利润分别为5.2亿元/5.6亿元/6.3亿元,同比+23.0%/+7.9%/+12.1%,维持“增持”评级。

风险提示:改革进展不及预期,宏观经济影响,消费者偏好变化风险

核心数据

财务报表预测和估值数据汇总