РДдД :ЗНе§жЄШЏбаОП2024-03-20

ЁЁЁЁКЫаФЙлЕу

ЁЁЁЁЩюИћаавЕЖўЪЎгрФъЃЌГЩОЭЖЬБЃУцАќаавЕЧЬГўЁЃЙЋЫО1997ФъдкЩђбєГЩСЂЃЌжїгЊУцАќИтЕуЕШВњЦЗЃЌКЫаФВњЦЗЮЊЖЬБЃУцАќЁЃОЙ§ЖўЪЎЖрФъЕФВЛЖЯЗЂеЙЃЌФПЧАвбГЩГЄЮЊШЋЙњЛЏЖЬБЃУцАќСњЭЗЃЌНижС2023H1дкШЋЙњга21ИіЩњВњЛљЕиЭЖВњЃЌ6ИіЩњВњЛљЕидкНЈЁЃ2016-2022ФъгЊЪеДг33.05вкдіГЄжС66.86вкдЊЃЌCAGRЮЊ12.46%ЁЃ

ЁЁЁЁКцБКаавЕЙцФЃЮШНЁдіГЄЃЌЧўЕРСЌЫјЛЏгаЭћЭЦЖЏЩЯгЮКцБКаавЕМгЫйМЏжаЁЃКцБКВњЦЗФмЙЛТњзуЯжДњПьНкзрЕФЩњЛюЗНЪНЃЌСуЪГЛЏКЭе§ВЭЛЏЕФЧїЪЦЭЙЯдЃЌОгУёЪеШыЫЎЦНЬсЩ§НЋДјЖЏКцБКВњЦЗашЧѓдіМгЁЃЮвЙњШЫОљКцБКЯћЗбСПКЭЯњЪлЖюгыЗЂДяЙњМвКЭЪРНчЦНОљЫЎЦНЯрБШЦЋЕЭЃЌДцдкЬсЩ§ПеМфЁЃ2018ФъжС2022ФъЃЌжаЙњКцБКаавЕЪаГЁЙцФЃДг1956.1вкдЊдіМгжС2853вкдЊЃЌдЄМЦ2025ФъДяЕН3518.0вкдЊЁЃНќФъРДЮвЙњСЌЫјЛЏСуЪлвЕЬЌдіГЄЬЌЪЦСМКУЃЌгажњгкНЕЕЭЩЯгЮЦѓвЕРЉеХГЩБОЃЌаЇТЪИќИпЁЂадМлБШЯджјЕФЦѓвЕНЋЛёЕУИќЖрЪаГЁЗнЖюЃЌаавЕМЏжаЖШгаЭћЬсЩ§ЁЃ

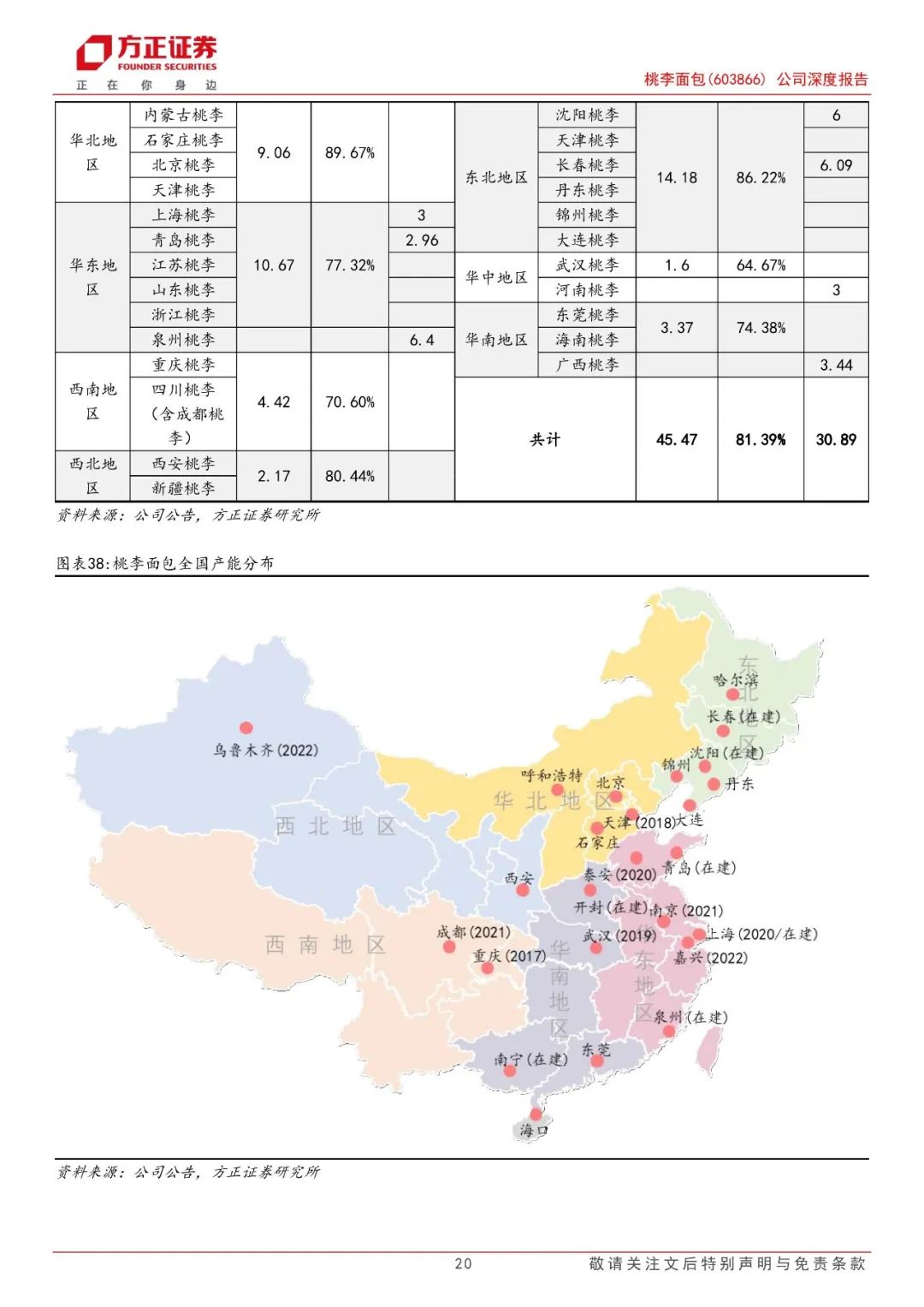

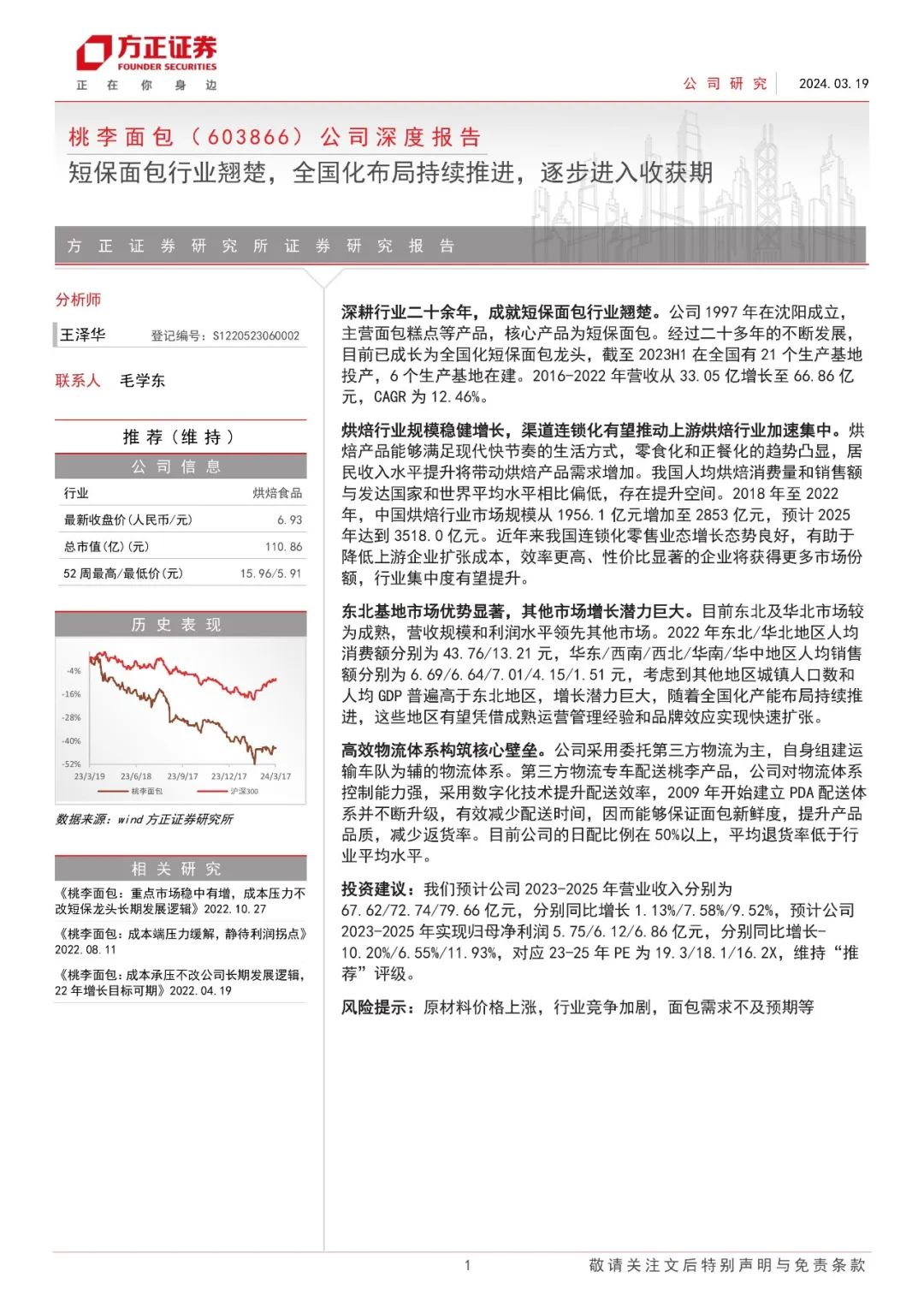

ЁЁЁЁЖЋББЛљЕиЪаГЁгХЪЦЯджјЃЌЦфЫћЪаГЁдіГЄЧБСІОоДѓЁЃФПЧАЖЋББМАЛЊББЪаГЁНЯЮЊГЩЪьЃЌгЊЪеЙцФЃКЭРћШѓЫЎЦНСьЯШЦфЫћЪаГЁЁЃ2022ФъЖЋББ/ЛЊББЕиЧјШЫОљЯћЗбЖюЗжБ№ЮЊ43.76/13.21дЊЃЌЛЊЖЋ/ЮїФЯ/ЮїББ/ЛЊФЯ/ЛЊжаЕиЧјШЫОљЯњЪлЖюЗжБ№ЮЊ6.69/6.64/7.01/4.15/1.51дЊЃЌПМТЧЕНЦфЫћЕиЧјГЧеђШЫПкЪ§КЭШЫОљGDPЦеБщИпгкЖЋББЕиЧјЃЌдіГЄЧБСІОоДѓЃЌЫцзХШЋЙњЛЏВњФмВМОжГжајЭЦНјЃЌетаЉЕиЧјгаЭћЦОНшГЩЪьдЫгЊЙмРэОбщКЭЦЗХЦаЇгІЪЕЯжПьЫйРЉеХЁЃ

ЁЁЁЁИпаЇЮяСїЬхЯЕЙЙжўКЫаФБкРнЁЃЙЋЫОВЩгУЮЏЭаЕкШ§ЗНЮяСїЮЊжїЃЌздЩэзщНЈдЫЪфГЕЖгЮЊИЈЕФЮяСїЬхЯЕЁЃЕкШ§ЗНЮяСїзЈГЕХфЫЭЬвРюВњЦЗЃЌЙЋЫОЖдЮяСїЬхЯЕПижЦФмСІЧПЃЌВЩгУЪ§зжЛЏММЪѕЬсЩ§ХфЫЭаЇТЪЃЌ2009ФъПЊЪМНЈСЂPDAХфЫЭЬхЯЕВЂВЛЖЯЩ§МЖЃЌгааЇМѕЩйХфЫЭЪБМфЃЌвђЖјФмЙЛБЃжЄУцАќаТЯЪЖШЃЌЬсЩ§ВњЦЗЦЗжЪЃЌМѕЩйЗЕЛѕТЪЁЃФПЧАЙЋЫОЕФШеХфБШР§дк50%вдЩЯЃЌЦНОљЭЫЛѕТЪЕЭгкаавЕЦНОљЫЎЦНЁЃ

ЁЁЁЁЭЖзЪНЈвщЃКЮвУЧдЄМЦЙЋЫО2023-2025ФъгЊвЕЪеШыЗжБ№ЮЊ67.62/72.74/79.66вкдЊЃЌЗжБ№ЭЌБШдіГЄ1.13%/7.58%/9.52%ЃЌдЄМЦЙЋЫО2023-2025ФъЪЕЯжЙщФИОЛРћШѓ5.75/6.12/6.86вкдЊЃЌЗжБ№ЭЌБШдіГЄ-10.20%/6.55%/11.93%ЃЌЖдгІ23-25ФъPEЮЊ19.3/18.1/16.2XЃЌЮЌГжЁАЭЦМіЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКдВФСЯМлИёЩЯеЧЃЌаавЕОКељМгОчЃЌУцАќашЧѓВЛМАдЄЦкЕШ

ЁЁЁЁе§ЮФШчЯТ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ