“面包第一股”桃李面包正在经历上市以来,最大的一次食品安全危机。

2月19日,#桃李面包中吃出2厘米带锈刀片#的话题冲上热搜,事情起因于辽宁鞍山一名女子称在2月13日购买的桃李面包三明治中,吃出了一个2至3公分左右的美工刀片。

在她与桃李面包的工作人员取得联系后,对方未给出满意的解决方案,而后拍摄视频上传到了社交平台,引起了广泛关注。

2月20日,桃李面包发出澄清公告,称已报警申请立案调查,并邀请相关部门进行监督检查。态度十分坚定,有势必要查个“水落石出”之感。

“桃李飞刀”

“刀片都已经生锈了,面包周围的边都被印黑了,所以这就更需要我找第三方进行鉴定,我不要求你对我进行赔付,如果这个问题真正的认定出来了,你错了你一定要承认。”该消费者在视频中称。

面对来势汹汹的舆论,桃李面包“坐不住了”。2月20日早上,其在官方微博上发了一则说明。公司表示在接到消费者投诉后,积极与消费者进行沟通了解产品问题,在此次投诉处理过程中给消费者带来不好的消费体验,公司深表歉意。

声明中所提到的此前与消费者沟通过,即消费者称发现刀片后联系到了相关工作人员协商赔偿方案。据该消费者表示当时对方认为生产是没有问题的,面包袋子有微小破损,刀片为外力刺入,并给出“出面包新品第一个让她尝尝”的解决方案。最后协商未果,事情进一步发酵。

不过,桃李面包发表的第一则声明很快就删除了,并在当日中午重新发表情况说明。其中提到公司第一时间对工厂内部各生产环节进行了安全排查,公司生产过程中不存在使用该类刀片的工艺环节。

从各大社交平台来看,该事件已经成为了全民在关注的食品安全事件。在微博上,#桃李面包中吃出2厘米带锈刀片#话题阅读次数超2亿,有35家媒体发布,还延伸出了#桃李面包公告#桃李面包回应消费者称吃出刀片#等话题。

在讨论区,网友的态度不一,主要分为两种:一部分人认为这是食品安全问题,应该坚持到底,让有关部分去车间好好检查一下,还有人表示之前购买桃李面包也遇到过吃出异物的现象。

另外一部分则对该事件持有怀疑态度,认为刀片是金属很难通过检测环节。在股吧里,有股民称这并不是典型的食品安全问题,是偶发意外事件,不具备普遍意义。

从二级市场的表现来看,该事件暂时还没有引发较大的浮动。2月20日上午,其股价有所下滑,但是下午又开始回升。最后收盘价为16.08/股,跌幅为0.25%。

目前该事件还未有定论,桃李面包表示已申请立案,相关结果会第一时间向社会公布。不管是消费者,还是购买了桃李面包股票的股民,甚至是桃李面包或许都在等一个公证的结果。

事实上,食品安全问题一直是悬在桃李面包头上的一把达摩克利斯之剑。新品牌研究所观察到,桃李面包旗下的多家公司因生产安全、产品成分、虚假发布广告等问题被处罚。在黑猫投诉平台上,食品发霉、吃出异物等问题也多次被投诉。

陷入“刀片”风波中的桃李面包,还香不香?

增收不增利

不久前,桃李面包发布了2022年业绩快报。业绩快报显示公司实现营收66.86亿元,同比增长5.54%;净利润为6.48亿元,同比下降15.11%。

分季度来看,从2022年第一季度开始,桃李面包的净利润就一路下滑:第一季度下跌2.8%,半年报中下滑2.9%,第三季度下滑13.8%。

对于净利润下降的原因,桃李面包在报告中解释道:一是受疫情及部分地区夏季持续高温限电影响,终端配送服务等成本费用增加;二是原材料价格上涨导致本期毛利率同比有所下降;三是与汇兑收益、理财收益减少、期货投资损失相关。

作为一家传统烘焙企业,桃李面包于2015年在上交所主板上市,被称为“面包第一股”,公司以“桃李”品牌面包为主,另外也会生产月饼、粽子等。

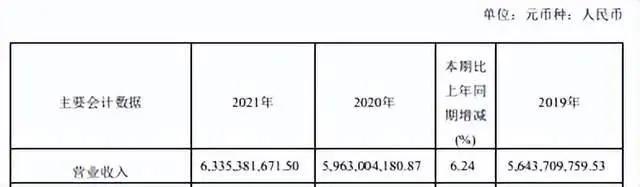

2011年至2019年,桃李面包的营收实现实现近10年的连续增长,由11.96元至56.44亿元,复合增长率为21.4%。不过自上市之后,年营收增长率便开始下滑,2016年,其营收增长率为30%,2020年和2021年分别到了5.55%、6.24%。

在营收持续增长下,桃李面包的净利却始终难以突破10亿元大关。并且总去年开始,其净利润为7.64亿元,同比下降13.51%,上市以来出现首次下滑。

但是新品牌研究所发现,即使增收不增利,桃李面包实际控制人吴志刚家族依然频繁套现。自2018年公司管理层限售股解禁,吴志刚、盛利盛雅萍等便抛出了减持计划,3人合计套现4.17亿元。

在这之后,实控人的减持计划更是密集发布,截止目前已减持9轮。根据媒体不完全统计,吴氏家族自2018年以来,通过减持股票、债券和先进分红等形式,累计套现至少67亿元。

对于频繁套现吴氏家族曾给出两个理由,一是需要资金,二是以较低的价格回馈股民。针对这样的理由,大家似乎并不买账。

一名投资爱好者向新品牌研究所分析到,套现通过套现比营收分红来钱要更快。他说吴氏家族总共占桃李面包约68%的股份,每年即便是100%分红,桃李面包的利润在8亿元左右,吴氏家族每年能分到的钱是5亿多。自2018年以来,光套现就有43亿元,是近8年的分红了。

对于一家成长型企业而言,如果实控人频繁套现,将透支投资者的信心,很容易被人误以为这家企业快不行了。于桃李面包而言,出现刀片事件后,近年来经营不太乐观的状况再次被拿出来讨论。

疲态难掩

桃李面包于1995年在辽宁起家,其创始人吴志刚与A股很多上市公司创始人不同。从年龄上来说,他不是年纪最大的,但应该是创业最晚的;他没有太多的创业经历,在退休前一直是个勤勤恳恳的老师。

当了几十年的老师,吴志刚可以说桃李满天下,所以桃李面包的名字或许与其教师出身相关。一开始吴志刚受限于启动资金不够,将机会放在短保面包上,作坊就是自己的家,早餐车和早餐店就是主要渠道,他们就每天在6点前将新鲜面包送出去。

就这样精耕细作数十年,桃李面包成了东北地区最大的新鲜面包生产商。而吴志刚的野心不止于此,他要迈向全国。他选择了“中央工厂+批发”的模式,即依托线下商场、便利店等渠道销售产品。在此模式下,桃李面包建立了独特的渠道优势。

时代变迁,一帆风顺的桃李面包面临的困境越来越多:

一是“中央工厂+批发”的模式受到了电商的冲击。互联网时代电商兴起,对线下实体造成的影响不言而喻,不管是沃尔玛还是家乐福还是其他零售企业,都迎来了闭店潮。桃李面包作为其中的一项,必然受到了连锁影响。

与此同时,一批新的网红面包兴起,他们凭借着低价格、便捷性在电商平台占得优势。而桃李面包自2017年入驻天猫后到2020年,销售额占总营收的比例不超过5%,可见其线上竞争力较弱。

二是产品结构单一。虽然桃李面包除了面包以外,也有月饼和粽子等产品,但是从收入上看,面包占了总营收的90%以上。而同类型的达利企业,旗下已经有达利园、好吃点、可比克、和其正等各行业知名品牌。

新品牌研究所发现一批新兴的烘焙糕点品牌逐渐兴起。比如墨茉点心局、广联申、泸溪河等新玩家,他们也在不断抢占短保面包的市场。

三是北强南弱。为了发展南方市场,桃李面包与2018年开启“南下”战略,但是4年时间过去了效果甚微。

根据2022年中报显示,桃李面包37家子公司中有11家亏损,其中大部分亏损的公司位于南方城市,亏损最多的三家分别是合肥桃李、浙江桃李和海南桃李。

2022年前三季度,东北地区实现22.28亿元的营收,而华中、西南和华南地区仅1.48亿元、5.89亿元和3.93亿元。

屋漏偏逢连夜雨,作为“大本营”的东北地区收入增速也出现了下降。2015至2019年,增速都在10%以上,但是从2020起,都增速在6%以下了,2021年的增速甚至下跌到了2.82%。

“刀片”风波的背后,桃李面包的疲态已难掩。未来若还想用单一的面包征战南北,难以“桃李”满天下。