来源 :金融界2025-05-01

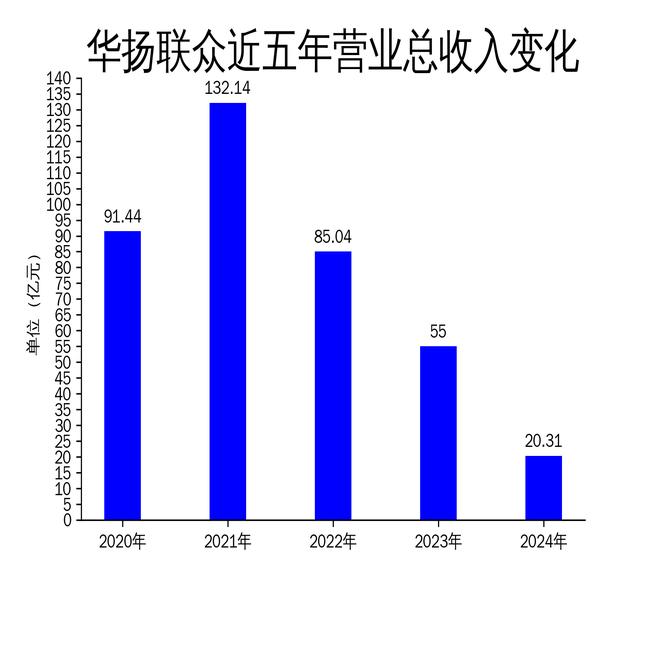

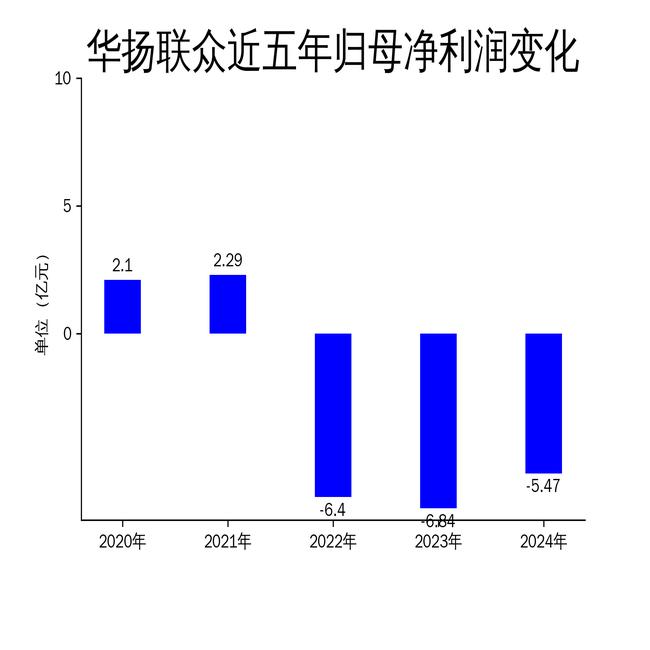

2025年5月1日,华扬联众发布了2024年年报。数据显示,公司2024年营业总收入为20.31亿元,同比下降63.07%;归属净利润亏损5.47亿元,扣非净利润亏损5.28亿元。尽管净利润同比有所改善,但营收的大幅下滑和持续的亏损状态,凸显了公司在核心业务和市场拓展方面的严峻挑战。

营收大幅下滑,核心业务承压

华扬联众2024年的营业总收入仅为20.31亿元,较2023年的55.00亿元大幅下降63.07%。这一下滑趋势并非偶然,而是公司近年来营收持续萎缩的延续。2022年公司营收为85.04亿元,2021年为132.14亿元,2020年为91.44亿元,整体呈现逐年下降的趋势。

营收下滑的背后,是公司核心业务的疲软。尽管公司在年报中强调其与核心客户的长期合作关系,并提及在杭州亚运会等大型活动中的成功案例,但这些并未能有效转化为收入增长。公司的主要业务――品牌营销和公关传播服务,在市场竞争加剧和客户预算缩减的双重压力下,表现乏力。

此外,公司在2024年迁入湖南省长沙市,试图通过整合当地文旅资源拓展新业务。然而,这一战略尚未显现出明显的成效,反而可能因资源分散和投入增加,进一步加剧了财务压力。

净利润亏损收窄,但仍未摆脱困境

尽管华扬联众2024年的归属净利润亏损5.47亿元,较2023年的6.84亿元有所收窄,但公司仍未摆脱亏损的泥潭。扣非净利润同样亏损5.28亿元,显示出公司主营业务的实际盈利能力依然堪忧。

从财务数据来看,公司的毛利润从2023年的5.93亿元下降至2024年的2.34亿元,毛利率大幅缩水。这表明公司在成本控制和业务效率方面存在明显问题。尽管公司在年报中提及通过AI技术提升服务质量和效率,但这些技术投入尚未转化为实际的财务收益。

此外,公司经营活动产生的现金流量净额为-4.14亿元,较2023年的7.01亿元大幅恶化。这一数据反映出公司在日常运营中的资金链紧张,可能进一步限制其未来的业务拓展和投资能力。

技术投入与市场拓展的双重挑战

华扬联众在2024年加大了在AI技术领域的投入,推出了AI视频实验性创意短片《龙境之年》和AI音乐《大荒之宙重金属版》,并整合了Kimi小脉营销助手3.0等工具。这些举措旨在通过技术创新提升品牌传播效果和客户满意度。

然而,技术投入的高成本与短期回报的不确定性,给公司带来了额外的财务压力。2024年公司研发投入金额为7377.74万元,同比下降58.83%,研发投入占营业收入比例为3.63%。尽管研发投入占比有所上升,但整体研发投入的减少,可能影响公司在技术领域的长期竞争力。

与此同时,公司在市场拓展方面也面临挑战。尽管与湖南华年文旅公司达成数字文旅战略合作,试图通过整合文旅资源拓展新业务,但这一领域的市场竞争激烈,且需要大量的前期投入。公司在年报中提及的“湘江集团数字文旅+”综合信息服务平台,尚未显现出明显的市场影响力。

总体来看,华扬联众在2024年虽然通过技术投入和市场拓展试图扭转颓势,但营收的大幅下滑和持续的亏损状态,表明公司在核心业务和战略转型方面仍面临严峻挑战。未来,公司需要在提升业务效率、控制成本和拓展新市场之间找到平衡,才能实现真正的复苏。