作为全球光伏胶膜领域绝对龙头,福斯特(603806)曾凭借超五成全球市占率稳居行业王座,却在2025年遭遇营收、净利双双大幅下滑的业绩阵痛。

4月9日,福斯特披露的2025年年度报告显示,公司全年营业收入同比缩水近两成,归母净利润暴跌超四成,即便手握技术壁垒与客户资源,也难抵光伏行业产能过剩、价格战白热化的周期压力。

这份年报不仅勾勒出光伏辅材龙头的生存困境,更暴露了其从单一光伏材料向综合新材料平台转型的现实难题,业绩修复之路仍面临多重阻碍。

业绩双降:营收净利同步下滑,现金流大幅收缩

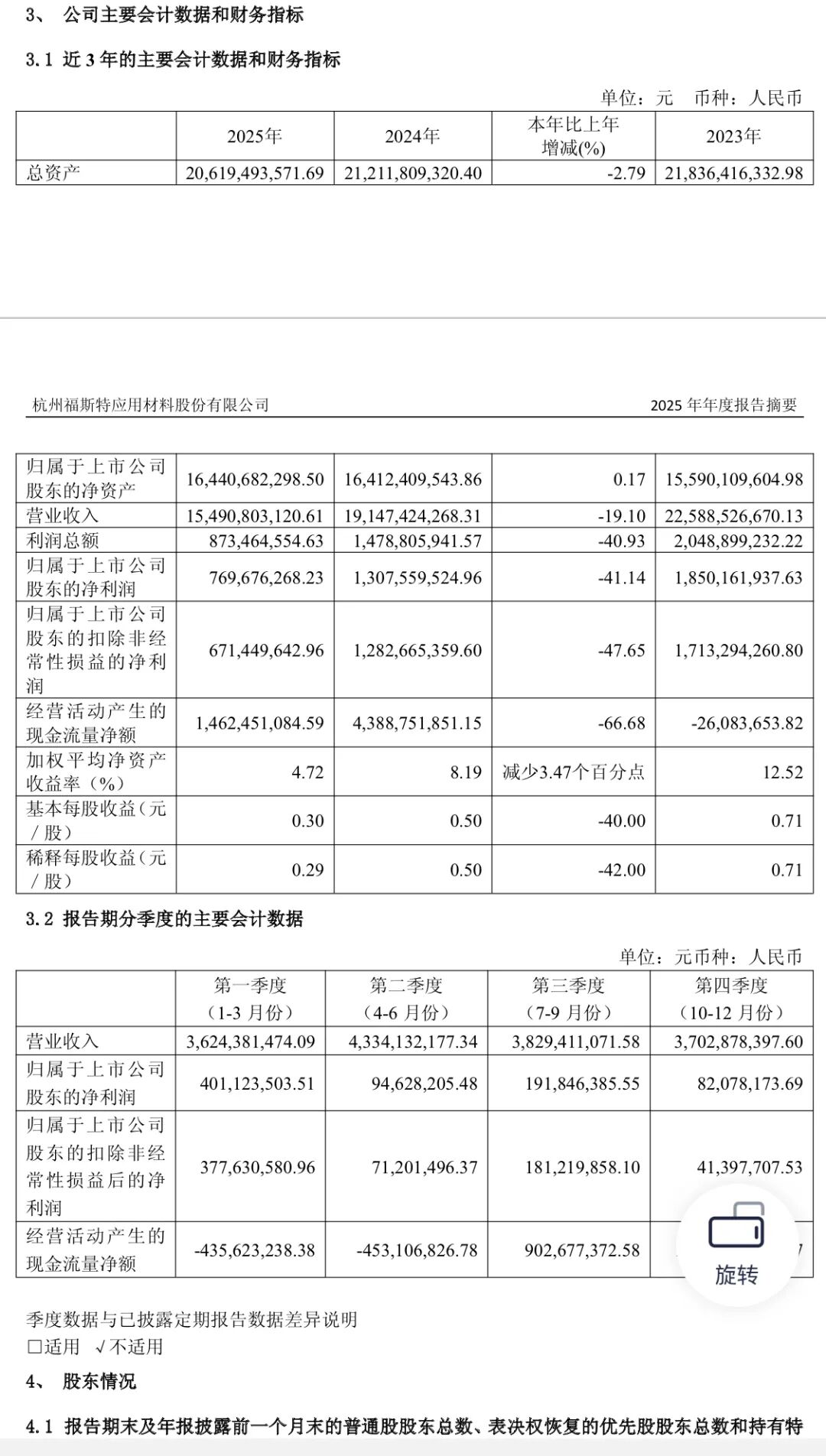

2025年,福斯特交出了一份增收不增利、量增价跌的成绩单,核心财务指标全线承压,创下近年业绩低谷。年报数据显示,公司全年实现营业收入154.91亿元,同比下降19.10%;归属于上市公司股东的净利润7.70亿元,同比大幅下滑41.14%;扣除非经常性损益后的净利润6.71亿元,同比降幅更是达到47.65%,盈利水平大幅缩水。

从盈利质量来看,公司盈利能力持续弱化。全年综合毛利率10.96%,同比下降3.78个百分点;加权平均净资产收益率仅4.72%,较上年同期减少3.47个百分点,基本每股收益从0.50元降至0.30元,同比下降40%。即便公司推出每10股派发现金红利1.50元(含税)的分配方案,现金分红总额3.91亿元,占净利润比例50.79%,也难以掩盖主业盈利下滑的核心问题。

现金流层面,公司经营“造血能力”大幅减弱。2025年经营活动产生的现金流量净额14.62亿元,同比骤降66.68%,较上年同期减少超29亿元。年报解释称,这一现象主要源于销售收款以“账期+承兑汇票”为主、原材料付款为“款到发货”的模式差异,叠加销售规模下滑,导致销售回款降幅远超采购付款降幅。

与此同时,公司总资产206.19亿元,同比下降2.79%;归母净资产164.41亿元,仅微增0.17%,资产规模与股东权益增长陷入停滞。

分季度来看,福斯特业绩颓势贯穿全年。一季度至四季度营收分别为36.24亿元、43.34亿元、38.29亿元、37.03亿元,归母净利润逐季波动,四季度仅8208万元,尽管环比有所回升,但同比仍显疲态,全年无单季度业绩实现同比正增长,折射出行业下行周期下,龙头企业也难以独善其身。

盈利困局:核心主业赚钱难,新业务尚难挑大梁

分析公告可以看出,福斯特业绩大幅下滑的核心,在于光伏主业盈利坍塌、新产品亏损拖累、非光伏业务体量过小三重压力叠加。

作为公司基本盘的光伏材料业务率先失速,曾经的利润奶牛沦为盈利拖累,而寄予厚望的电子、锂电新材料业务,仍处于培育期难以对冲主业下滑。

光伏材料作为公司核心业务,2025年实现营收142.51亿元,占主营业务收入92.85%,同比下降21.31%,毛利率10.33%,同比减少4.04个百分点,成为业绩下滑的主因。其中,光伏胶膜作为第一大产品,全年营收139.63亿元,同比下降20.23%;尽管出货量约28.10亿平方米与上年基本持平,但受行业产能过剩影响,销售价格持续下跌,直接拉低营收规模,毛利率更是同比下降4.26个百分点至10.46%,盈利空间被大幅压缩。

光伏背板业务则遭遇“量价齐杀”。全年营收仅2.88亿元,同比暴跌52.45%;出货量5479.10万平方米,同比下降45.51%,产能利用率仅23.46%。

究其原因,双玻组件渗透率提升导致单玻组件背板需求锐减,叠加市场价格下行,背板毛利率仅3.78%,几乎陷入“卖得越多亏得越多”的困境,成为光伏主业的最大拖累。

除传统光伏产品外,公司新增的聚酯薄膜业务成为盈利“黑洞”。

年报明确提及,业绩下滑另一核心原因是新产品聚酯薄膜亏损增加,该业务不仅未能贡献利润,反而持续侵蚀主业盈利,进一步加剧了公司业绩压力。

相较光伏主业的颓势,电子材料、锂电铝塑膜等非光伏业务保持增长,成为年报为数不多的亮点,但营收占比仅7.15%,难以扭转整体业绩颓势。

其中,感光干膜全年营收6.82亿元,同比增长15.05%,销量1.89亿平方米,同比增长18.67%,国内市占率提升至15%,毛利率23.94%,受益于AI服务器PCB需求爆发与国产替代加速;锂电铝塑膜营收1.41亿元,同比增长6.25%,销量1458.53万平方米,同比增长12.56%,切入消费电子、储能与动力电池供应链,但全年营收规模不足光伏胶膜的1%,对整体业绩贡献杯水车薪。

整体来看,福斯特当前业务结构呈现“一业独大、一损俱损”的特征,光伏主业盈利恶化,新业务尚未形成规模效应,盈利困局难以缓解。

突围遇阻:业绩改善面临多重核心困境

在行业人士看来,尽管福斯特坐拥光伏胶膜龙头地位,且加速布局电子、锂电新材料,但2026年业绩修复仍面临行业周期、成本波动、新业务拓展、资金压力、国际贸易等核心困境,短期难以彻底走出低谷。

从产业层面看,光伏行业目前处于周期底部,价格战持续压制盈利。

当前全球光伏行业处于产能过剩、过度竞争的深度调整期,光伏胶膜领域新增产能持续释放,中小厂商低价抢占市场,引发行业恶性价格战。

福斯特即便全球市占率超50%,也难以单独定价,产品售价持续下探,而成本传导存在滞后性,毛利率持续承压。

同时,全球光伏装机需求易受政策、地缘政治影响,若海外主要市场装机量不及预期,胶膜、背板销量将进一步下滑,对主业形成双重冲击。

此外,N型电池技术迭代虽带来新型胶膜需求,但行业同质化竞争加剧,技术红利难以转化为盈利优势。

而原材料价格波动导致成本管控压力加剧。公司主营产品核心原材料为EVA树脂、POE树脂等光伏树脂,原材料成本占生产成本比重超70%,成本管控直接决定盈利水平。

上游原材料价格受原油价格、海外化工企业产能、行业供需格局影响极大,若原油价格上涨、海外厂商限产,将直接推高采购成本。而公司产品价格调整滞后于原材料波动,在行业价格战背景下,无法及时向下游传导成本压力,进一步压缩毛利率。2025年公司营业成本同比下降15.51%,小于营收19.10%的降幅,也印证了成本端的刚性压力。

新业务拓展不及预期,高端突破难度大。电子材料、锂电铝塑膜作为公司第二、第三增长曲线,仍面临技术垄断、认证周期长、产能不足三大难题。

电子材料方面,感光干膜高端市场被日本旭化成、美国杜邦等海外巨头垄断,公司高端产品技术突破难度大,切入头部PCB企业供应链认证周期长,若产能释放节奏、产品稳定性无法匹配市场需求,业务增长将不及预期。锂电铝塑膜方面,公司现有产能难以满足3C、储能、动力电池需求,尽管规划扩产,但短期产能不足,且固态电池封装材料仍处于研发阶段,产业化落地尚需时日。

而为支撑全球化布局与新业务发展,公司持续推进海外胶膜产能、江门感光干膜、铝塑膜等项目扩产,大额固定资产投资导致资金占用增加。

2025年公司投资活动现金流净额-29.38亿元,尽管较上年有所收窄,但仍处于大额净流出状态。同时,公司应收账款规模较大,叠加存货跌价风险,若下游客户经营恶化,将引发坏账风险,进一步影响现金流安全。2025年公司货币资金同比下降52.16%,交易性金融资产大幅增加,资金使用效率与运营风险平衡难度加大。

值得注意的是,公司海外产能已达6亿平方米,海外销售占比提升至26.90%,全球化布局虽能对冲贸易壁垒,但也带来地缘政治、政策变动、汇率波动等风险。

欧美等主要市场频繁出台贸易保护政策,对华光伏产品加征关税、发起反倾销调查,增加海外销售成本;海外生产基地运营受当地政策、劳工、税收影响,若政策变动将直接影响海外产能盈利稳定性。同时,国际局势动荡扰乱全球供应链,物流成本上涨、订单交付延迟,进一步加大全球化经营风险。