曾经的定制家居龙头志邦家居,2025年成绩单让不少投资者揪心,营收净利双降,经营现金流暴跌96.77%,几乎归零,而这已经是公司连续第三年现金流大幅下滑。

Table of Contents主业失速,回款难成最大痛点现金流失血,募投项目被迫延期股价连跌5年,投资者的煎熬自救转型,海外业务成新希望

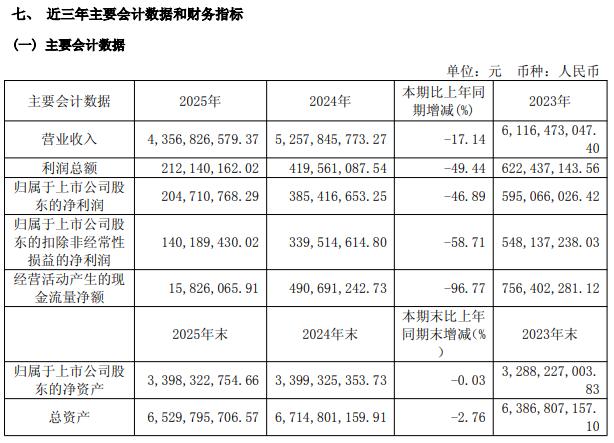

投资参考网记者注意到,志邦家居最新披露的2025年年度报告显示,公司全年实现营业收入43.57亿元,同比下降17.14%;归属于上市公司股东的净利润为2.05亿元,同比下降46.89%,净利润直接砍半,创下了公司上市以来的最大年度跌幅。

而更让市场担忧的,是公司的现金流情况。2025年,志邦家居经营活动产生的现金流量净额仅为1582.61万元,同比大幅下滑96.77%,较上年的3.73亿元,直接减少了超4.7亿元。这个数据意味着,公司的造血能力已经出现了大幅的恶化,主业的资金回笼能力几乎降到了冰点。主业失速,回款难成最大痛点

拉长时间维度看,志邦家居的业绩下滑,其实已经不是短期的波动,而是行业周期下的长期阵痛。

作为国内老牌的定制家居龙头,志邦家居曾经靠着橱柜、衣柜的主业,实现了连续多年的高增长,但是随着地产行业的深度调整,定制家居行业的整体需求,已经出现了明显的收缩。投资参考网记者注意到,2025年,整个定制家居行业都陷入了调整,头部的欧派、索菲亚等企业,也都出现了不同程度的业绩下滑,而志邦家居的下滑幅度,已经超过了行业的平均水平。

细分来看,公司的核心主业,橱柜业务收入24.63亿元,同比下降16.8%;衣柜业务收入14.28亿元,同比下降18.2%,两大核心主业,几乎同步陷入了失速。而更严重的问题,出现在资金的回款上。

数据显示,2025年,公司销售商品、提供劳务收到的现金,同比减少了12.11亿元,降幅达到了20.93%,这个降幅,已经远超公司17.14%的营收降幅。这意味着,公司的应收账款回收难度,正在大幅的加大,经销商的打款意愿越来越弱,渠道的信心正在快速的流失。

投资参考网记者梳理发现,近三年来,志邦家居的应收账款占营收的比例,已经从2023年的12.3%,涨到了2025年的18.7%,越来越多的收入,变成了收不回来的应收账款,而不是真金白银的现金流。这也直接导致了公司的现金流,一年比一年差。现金流失血,募投项目被迫延期

现金流的持续恶化,已经让志邦家居不得不调整自己的投资计划,收缩扩张的节奏,来缓解资金的压力。

就在年报发布的同一天,公司同步披露了募集资金的使用情况公告,公告显示,公司的两个核心的募投项目,清远智能生产基地建设项目、数字化系统升级建设项目,都已经宣布延期。其中,原本计划在2025年12月31日完工的清远生产基地,延期到了2026年12月31日;而数字化升级项目,更是延期到了2027年12月31日。

公司解释称,延期的主要原因,是当前宏观环境及行业市场发生了一定的变化,为了控制投资风险,提高募集资金的使用效率,所以调整了项目的建设进度。而在业内人士看来,这本质上,就是公司的现金流已经撑不住原来的扩产计划了,不得不把项目停下来,把资金腾出来,补充公司的流动资金,缓解当前的资金压力。

事实上,志邦家居的现金流问题,早在2025年的年中,就已经暴露出来了。2025年的三季报,公司的经营现金流就已经首次转负,达到了-1.31亿元,这也是公司自2017年上市以来,首次在三季度出现经营现金流为负的情况。当时,就有市场人士担忧,公司的资金链是不是已经出现了问题。

而到了年报,这个问题,已经彻底暴露出来了。近三年来,公司的经营现金流,从2023年的7.6亿元,降到了2024年的4.9亿元,再降到了2025年的0.16亿元,几乎是每年砍半的速度在下滑,如今已经几乎归零。股价连跌5年,投资者的煎熬

主业的失速、现金流的恶化,也直接反映到了二级市场上,志邦家居的股价,已经连跌了5年,大量的投资者,已经被套了太久。

数据显示,截至2026年4月30日收盘,志邦家居的股价报收于8.74元,总市值仅剩37.96亿元。而在2021年的历史高点,公司的股价曾经达到过39.99元,总市值最高超过170亿元。短短5年时间,公司的股价暴跌了78%,市值蒸发了超130亿元。

在互动易平台上,大量的投资者,都在表达自己的煎熬。有投资者留言称:“志邦家居的股价,已经连跌了5年了,我从30多块钱拿到现在,亏了快80%了,内心真的太煎熬了,公司到底能不能救救股价?”还有投资者问:“公司的现金流都快没了,是不是公司的经营已经出了大问题了,我们这些中小股东,是不是要血本无归了?”

面对投资者的质疑,公司在互动平台上回应称,2025年,受宏观经济、房地产市场调整等多重因素的影响,定制家居行业整体承压,公司的业绩也出现了阶段性的波动,但是公司正在积极的推进转型,优化业务结构,拓展新的增长点,争取尽快走出行业的寒冬。自救转型,海外业务成新希望

不过,在困境之中,志邦家居也没有停下自救的脚步,公司正在尝试通过新的业务,来打破主业的增长瓶颈。

投资参考网记者注意到,在国内业务承压的背景下,志邦家居正在加速布局海外业务,试图通过海外市场,来打开新的增长空间。2025年,公司的海外业务收入,实现了23%的同比增长,成为了公司唯一保持正增长的业务板块。

公司在机构调研中表示,未来,公司会把海外业务作为新的增长引擎,加大在东南亚、中东等新兴市场的布局,通过海外的产能和渠道建设,来对冲国内市场的压力。除此之外,公司也在主动的降本增效,压缩非必要的费用,优化人员结构,试图通过内部的管理优化,来缓解成本的压力。

而进入2026年,市场也看到了一丝回暖的信号。根据光大证券的研报,2026年一季度,志邦家居的业绩已经出现了边际的改善,随着地产政策的逐步落地,家居行业的需求,也出现了一定的复苏迹象,公司的现金流情况,也有望逐步的修复。

不过,市场也有担忧,在公司的现金流已经几乎归零、回款难度越来越大的背景下,公司依然推出了高比例的分红方案。根据公司的利润分配预案,2025年,公司拟每10股派发现金红利4元,总分红金额达到了1.70亿元,分红比例高达82.84%,也就是说,公司把当年8成多的净利润,都拿出来分给了股东。

一边是主业回款难、现金流几乎归零的经营困境,一边是拿出超八成利润分红的股东回馈,志邦家居的这场自救,到底是穿越周期的主动调整,还是透支未来的饮鸩止渴?

声明:此文版权归原作者所有,若有来源错误或者侵犯您的合法权益,您可通过shuahuang.com与我们取得联系,我们将及时进行处理。