事件点评:

《科博达(603786.SH)-股权激励计划草案发布,长期受益于品类拓展及量价双升》-20220412

核心观点

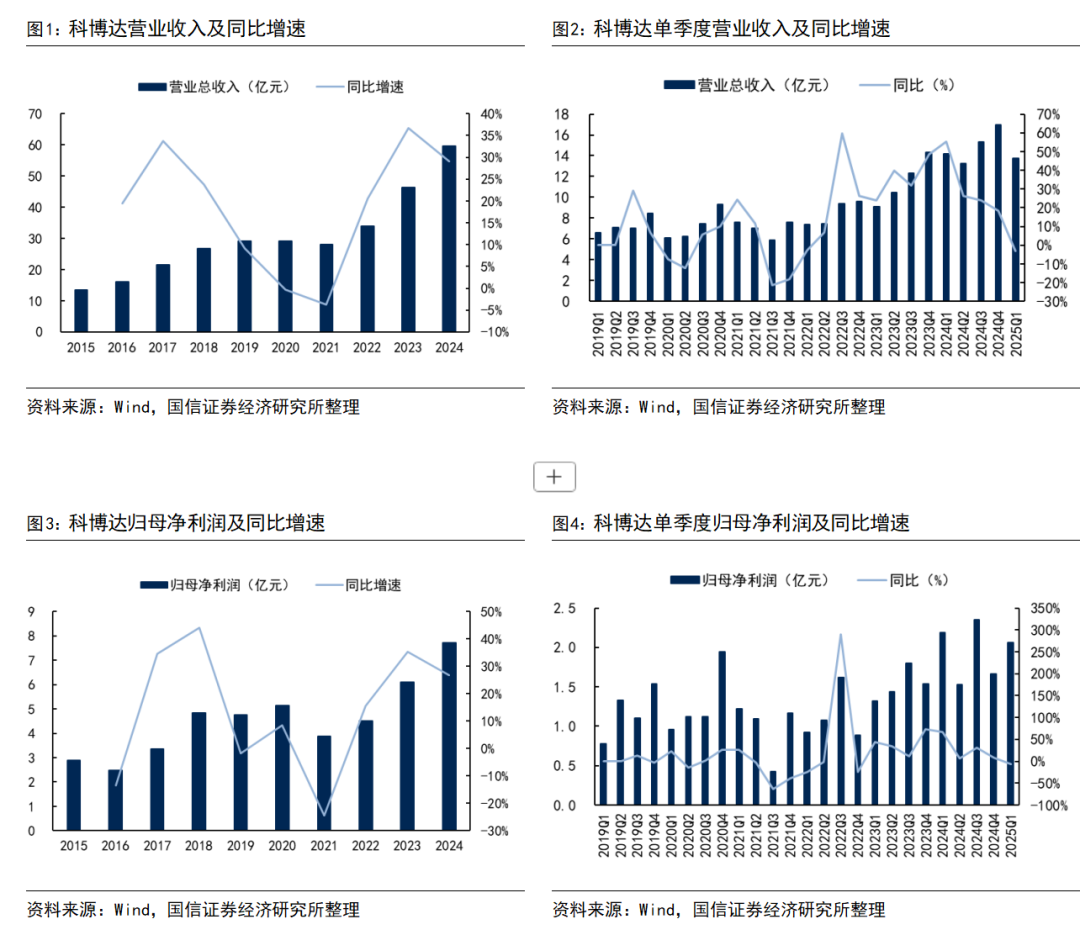

得益于新产品、新客户项目量产,科博达营收同比高增长

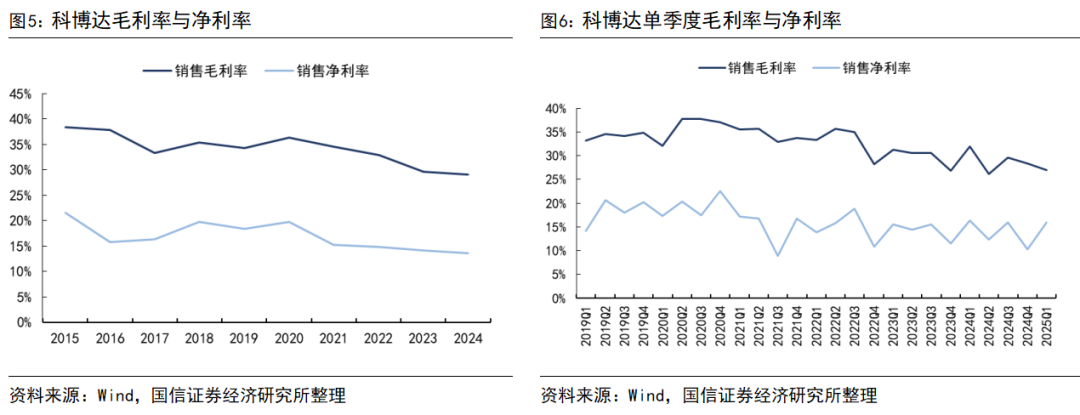

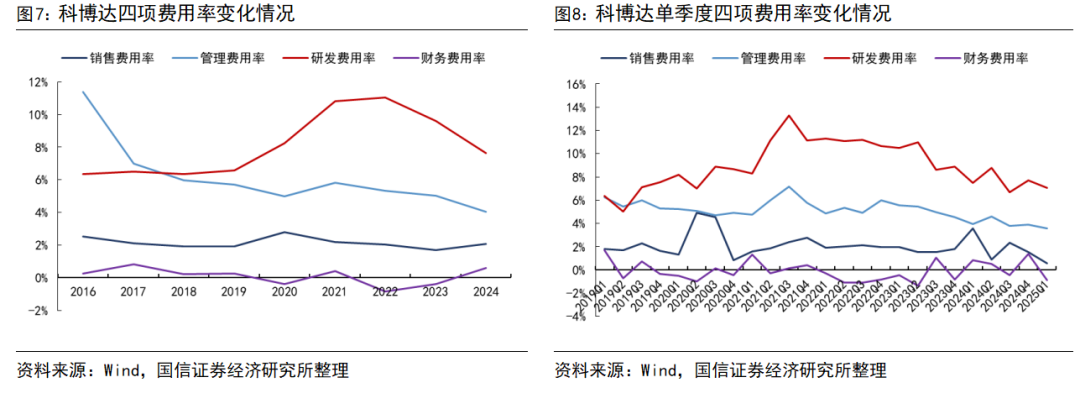

公司2024年实现营收59.68亿元,同比增长29.0%,实现归母净利润7.72亿元,同比增长26.8%,2025Q1实现营收13.74亿元,同比减少3.0%,环比减少18.9%,归母净利润2.06亿元,同比减少6.0%,环比增长24.2%。分产品看,2025Q1电机控制系统、车载电器与电子、能源管理系统业务保持持续增长,电机控制系统营收2.5亿元,同比增长8%,环比减少16%,车载电器与电子营收2.2亿元,同比增长5%,环比减少16%,能源管理系统营收1.6亿元,同比增长7%,环比减少39%。分客户看,客户品类拓展,大众占比下降,2024H1造车新势力整体销售占比超15%。

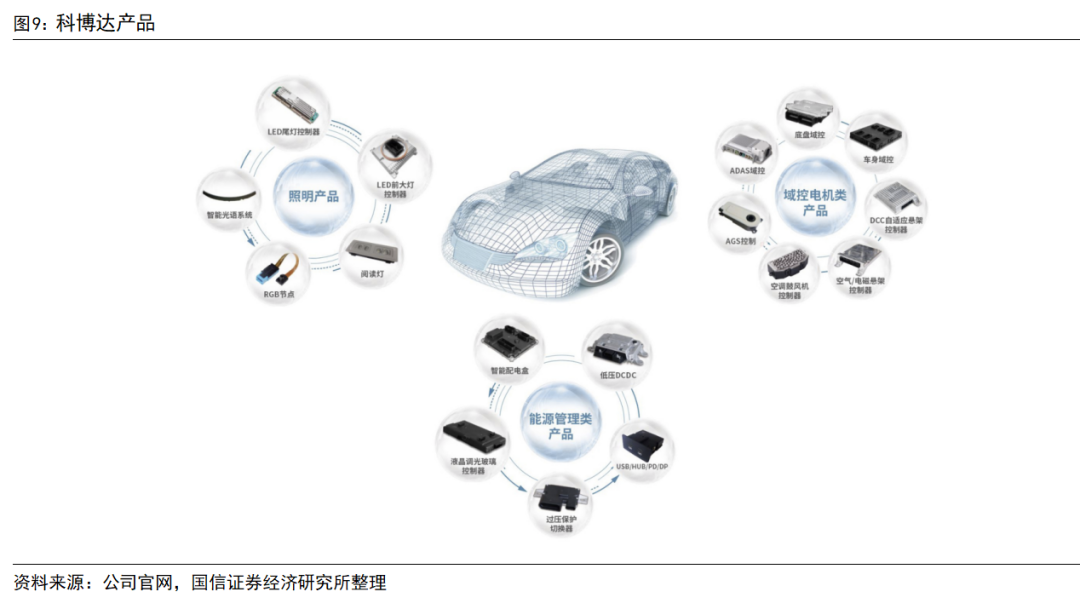

费用率下降,公司盈利能力环比提升

2025Q1公司毛利率27.0%,同比-5.0pct,环比-1.3pct,净利率15.9%,同比-0.4pct,环比+5.7pct。2025Q1公司四费率10.3%,同比-5.5pct,环比-4.2pct。在当前车市的内卷现状和年降压力下,公司通过降本增效(四费率下降)维持净利率的环比提升

聚焦高价值量产品,单车价值量持续提升,持续打造域控制器平台化企业

2024年,公司将进一步优化产品结构,向域控制器、efuse、区域控制器、中央网关等更高价值产品发展或聚焦。考虑参股公司科博达智能科技智能驾驶域控制器业务,预计最高单车价值量可达1万元以上。

加快全球化布局,在手订单充沛

2024年,公司共获得奔驰、宝马、奥迪、大众、通用、ODM、康明斯、理想、小鹏、一汽红旗、极氪、长城、长安等国内外客户新定点项目预计整个生命周期销量 1.2 亿多只,其中主流客户奔驰、宝马、奥迪、大众等全球项目预计整个生命周期销量 7,300 多万只。首先,大众集团第五代灯控项目定点,使公司获得大众集团包括保时捷、宾利、奥迪、大众、斯柯达、西雅特等多个品牌全球市场未来十年的持续供货。其次,efuse 产品率先在本土实现量产,并陆续获得奔驰全球、德国大众、理想多个主流客户市场份额。此外,还获得了宝马多个车身控制器项目定点

风险提示

汽车销量不及预期,原材料上涨的风险等。

科博达2024年实现营收59.7亿元,同比增长29%

公司2024年实现营收59.68亿元,同比增长29.0%,实现归母净利润7.72亿元,同比增长26.8%,扣非归母净利润7.31亿元,同比增长27.5%。拆单季度看,公司2024Q4实现营收16.95亿元,同比增长18.4%,环比增长10.8%,归母净利润1.66亿元,同比增长7.8%,环比减少29.5%,扣非归母净利润1.64亿元,同比增长16.0%,环比减少27.2%。公司2024年收入同比增长29%,主要系市场需求增加,尤其能源管理系统营收增幅较大。

公司2025Q1实现营收13.74亿元,同比减少3.0%,环比减少18.9%,归母净利润2.06亿元,同比减少6.0%,环比增长24.2%,扣非归母净利润1.89亿元,同比减少5.7%,环比增长15.3%。

2025Q1公司净利率15.9%,环比提升5.7pct。公司2024年销售毛利率29.03%,同比-0.52pct,销售净利率13.59%,同比-0.47pct。拆单季度看,2024Q4公司毛利率28.3%,同比+1.5pct,环比-1.4pct,净利率10.2%,同比-1.3pct,环比-5.7pct。

2025Q1公司毛利率27.0%,同比-5.0pct,环比-1.3pct,净利率15.9%,同比-0.4pct,环比+5.7pct。

费用稳中有降,2025Q1四费率同比-5.5pct。2024年公司四费率为14.4%,同比-1.6pct,其中销售/管理/研发/财务费用率分别为2.1%/4.0%/7.6%/0.6%,同比分别变动+0.4/-1.0/-2.0/+1.0pct。分季度看,2024Q4公司四费率14.5%,同比+0.1pct,环比+2.2pct,其中销售/管理/研发/财务费用率分别为1.5%/3.9%/7.7%/1.4%,同比分别变动-0.3/-0.7/-1.2/+2.2pct,环比分别变动-0.8/+0.1/+1.1/+1.8pct。

2025Q1公司四费率10.3%,同比-5.5pct,环比-4.2pct,其中销售/管理/研发/财务费用率分别为0.6%/3.6%/7.1%/-0.9%,同比分别变动-3.0/-0.4/-0.4/-1.7pct,环比分别变动-1.0/-0.3/-0.7/-2.2pct。

新定点项目保持增长,新老业务进入快速增长期

底层竞争优势:公司已经在汽车的各类域控制、智能感知、底盘控制、微小电机控制、座舱大容量和高速通信与数据传输、智能化电源管理以及下一代照明控制等相关领域积累了一些成熟的新技术,持续进行产品升级迭代,打造域控制器平台型企业。

1)价升

价升:公司目前最高单车价值量5000元以上,考虑参股公司科博达智能科技智能驾驶域控制器业务,我们预计最高单车价值量可达1万元以上。车灯控制器:当前单车预计 400-500元(大灯+辅助灯),长期单车价值量可以达到1000元以上(大灯+辅助灯+尾灯+氛围灯)。域控制器:单车预计3000元,其中车身域控制器单车2000元、底盘域控制器单车1000元。底盘控制器:主要为DCC(自适应悬架控制器)和ASC(空气悬架控制器),单车价值量预计300-500元;智能保险丝盒业务(efuse,预计单车价值量1000元左右);其他电机控制、电子电器件产品包括调光天幕控制器(单车预计300元)、进气格栅控制系统(单车预计500元左右)、USB(单车预计200元)等。公司参股公司科博达智能科技业务主要从事智能驾驶域控制器、座舱域控制器业务,预计单车价值量5000元以上。

单车价值量攀升,打开成长新空间。多年沉淀厚积薄发,目前产品已从当初车灯控制器拓展至智能配电 Efuse、域控制器、底盘控制器等五大类几十种品类,并正向更高价值和高技术集成度产品迈进,客户配套的单车价值量也随之不断攀升。公司本着充分挖掘利用全球客户资源,依托现有技术同源性外延拓展,通过不断扩大品类丰富产品线,已具备多业务协同共进的平台型公司成长潜力,其正在带来的单车价值量攀升为公司打开了成长新空间,为公司持续稳定增长提供了有效保障。

坚持聚焦产品和技术创新,多点布局打造增长点。公司多年来始终围绕汽车智能化坚持聚焦产品和技术创新,并与客户、芯片供应商等合作伙伴共创产业新生态。目前,公司技术创新已覆盖高分辨率照明控制、智能配电控制、车身域控、底盘悬架控制、热管理、智能执行器等汽车电子产品的各个领域,在大力发展汽车智能化新技术同时,也高度关注其他前沿新技术在汽车智能化方向应用前景,通过技术创新推动行业竞争从聚焦价格走向聚焦价值,融合共生发展。2024年,通过多点布局打造新增长点。首先,公司以事业部为主导,综合先进自主的核心技术和多年积累的科技创新优势,结合客户现有及未来潜在需求,充分做好新研发项目前期立项论证和审核工作,以保证项目达到预期销售和效益目标;其次,以技术研发、大规模智能制造、全球化客户市场等核心优势为基础,深度布局一些前瞻性、战略性新技术,重点聚焦未来科技前沿领域,着眼于成长性好、细分市场前景广阔、市场增量潜力大的赛道,打造新的拳头产品,为未来谋篇布局打造新增长点;此外,大力加强对欧美客户的新产品、新技术推广,智能配电、车身域控、底盘控制器、智能光源、智能执行器等新产品、新技术向奔驰、宝马、福特等欧美客户推广取得重要成果,新技术在欧美客户市场突破进一步扩大,正在由点到面并呈现明显的全面开花趋势。

2)量增

量升:公司新项目增势延续,发展动能持续不减。随着全球汽车产业智能化加速发展,给公司带来了更多的市场机会,客户定点新项目和在研新项目进一步增加。2024年,公司共获得奔驰、宝马、奥迪、大众、通用、ODM、康明斯、理想、小鹏、一汽红旗、极氪、长城、长安等国内外客户新定点项目预计整个生命周期销量 1.2 亿多只,其中主流客户奔驰、宝马、奥迪、大众等全球项目预计整个生命周期销量 7,300 多万只。首先,大众集团第五代灯控项目定点,使公司获得大众集团包括保时捷、宾利、奥迪、大众、斯柯达、西雅特等多个品牌全球市场未来十年的持续供货,进一步巩固了科博达在灯控领域的全球市场地位。其次,efuse 产品率先在本土实现量产,其基于科博达的技术积累和开发经验,首次实现技术由国内向欧洲反向输出,并陆续获得奔驰全球、德国大众、理想多个主流客户市场份额,公司 efuse 产品不仅能为整车提供更高可靠性、更高功能安全要求,而且还可以支持 L3+级别自动驾驶的需求。此外,还获得了宝马多个车身控制器项目定点,标志着宝马对公司技术能力和产品创新的高度认可,使双方合作关系进入了全面深度合作的全新阶段,为后续在更多新领域拿到宝马新项目定点打下了非常良好的基础。基于新项目增势延续,随着后续陆续量产并逐步释放产能,公司发展动能将持续不减,进一步推动公司业务发展。

2025年,将继续推进客户多元化。通过积极主动扩大客户群体。除大众集团外,加快拓展及提升奔驰、宝马、通用、福特、丰田、本田、斯特兰蒂斯等其他销售占比偏低的客户销售比重,降低对少数客户的市场依赖。同时,有针对性分析其他潜在目标客户需求,在此基础上进一步多元化产品线,以满足客户多样化的产品和服务需求,从而通过市场需求端扩大客户基础、增加市场覆盖面。

加快国内外生产布局,拓展新老客户业务

国内

国内方面:

1、智能保险丝盒业务纳入上市公司体内;

2、2023年5月5日同意公司全资子公司浙江科博达工业有限公司使用自有资金1000万元在浙江嘉兴设立全资子公司“科博达(嘉兴)汽车电子有限公司”,从事氛围灯总成业务及其他相关汽车零部件产品的生产、销售。2024 年 1 月 26 日,公司召开第三届经营管理委员会第三次会议,出席的高级管理人员一致同意对孙公司增资事宜。为满足科博达(嘉兴)汽车电子有限公司业务发展需要,浙江科博达使用自有资金 7,000 万元对其增资。增资完成后,科博达(嘉兴)汽车电子有限公司注册资本由 1,000 万元增加至 8,000 万元,仍为公司全资孙公司;

3、公司科博达(安徽)产业基地于2023年10月投产,是科博达继浙江嘉兴后在国内打造的新产业基地,该产业基地占地面积约200亩,主要生产域控制器及相关汽车电子产品,面向比亚迪、安徽大众、蔚来等客户市场。2024 年 6 月 1 日,公司召开第三届经营管理委员会第四次会议,出席的高级管理人员一致同意对子公司增资事宜。为增强科博达(安徽)汽车电子有限公司竞争实力和盈利能力,公司以自有资金 6,000 万元对其增资。增资完成后,科博达(安徽)汽车电子有限公司注册资本由6,000 万元增加至 12,000 万元,仍为公司全资子公司。

国外

国外方面,公司加大走出去步伐,加快全球生产布局

2024年,公司出口业务约占三分之一,2024年新定点项目中境外项目数量达到了 15%,在新定点项目生命周期预计销售额占比超过 60%。境外业务已经成为公司非常重要的增长来源。在全球经济一体化背景下,为适应国际环境变化,公司将加速全球化布局,加大“出海”步伐,从简单的以产品出口为主的贸易型“走出去”转向产供销等一体的更深层次、更大规模“全球化”战略,迅速提升境外业务比重,作为未来业务发展的重要新增长极,尽快实现境外业务销售占比过半的目标。

深层次“全球化”战略,首先,在产品出口基础上加快全球生产布局,围绕境外客户需求完善全球化生产基地选址、建设,除已设立的日本工厂外,年内完成欧洲工厂设立工作。其次,意味着公司将在全球范围内整合资源、配置要素,实现资本、技术、人才、资产等要素随着全球化生产配置。再次,在全球化生产过程中,不仅要在海外建立完整的销售网络、生产基地,还要根据需要设立相应的采购中心、区域运营管理总部等实体机构,最终达到本地化建厂、依靠本地团队运营、形成从上游原材料到产品总成生产的全链条布局。

合作地平线,加速高级别自动驾驶解决方案量产

智能化进展方面,参股公司科博达智能科技在自动驾驶域控制器、座舱域控制器领域获得2个定点。公司2023年与地平线签署战略合作协议,双方将围绕产品开发、技术探索等领域展开合作,科博达将基于地平线征程系列芯片,发挥在智能驾驶域控制器生产制造、软件算法等优势,研发不同等级的域控制器及智能驾驶整体解决方案。科博达搭建了在智能化领域具有产品落地经验的智能科技公司,并力争将该公司打造成集硬件设计、底层软件、中间件、应用层功能算法与终端产品为一体的汽车智能化产品解决方案优秀提供商。