2025 年报深度拆解:刘鑫重仓、外资进场、固态电池拿入场券,四维战略全速落地。

核心提示:本报告基于公司2025年年度财报、官方公告、十大股东/十大流通股东权威名单、公开市场信息及二级市场数据撰写,客观呈现公司基本面、战略布局、股东结构全景与投资价值,兼顾成长逻辑与风险提示。截至本报告发布,公司2026年一季度报告尚未披露,预约披露时间为2026年4月30日。

一、核心摘要

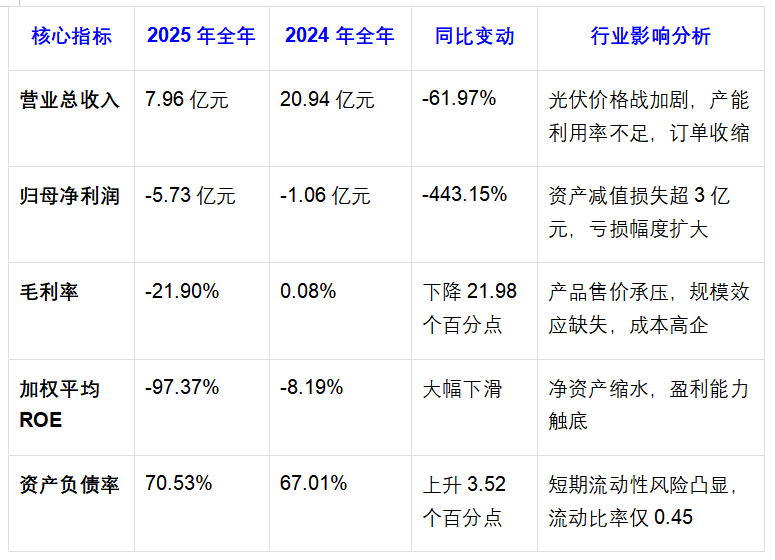

1. 基本面现状:2025年公司营收7.96亿元,同比下滑61.97%;归母净利润亏损5.73亿元,亏损幅度同比扩大443.15%,上市后连续第六年亏损,毛利率转负至-21.90%,盈利能力与偿债能力持续承压。

2. 战略落地进展:公司锚定“HJT异质结+钙钛矿叠层+固态电池+光储算一体化”四维核心战略,2026年4月密集新设5家核心主体,终止高溢价并购聚焦核心赛道,旗下314Ah半固态储能电池斩获CQC国家级认证,新能源全链条布局加速落地。

3. 股东结构焕新:2025年年报显示,前十大股东、流通股东全面换血,形成多元格局――知名投资人刘鑫重仓新进,摩根士丹利、瑞银两家外资QFII同步布局,烟台小微关联组合、核心高管常传波跻身十大股东,游资大户集体进场,筹码集中度显著提升。

4. 二级市场与估值:近一年股价累计涨幅超824%,截至2026年4月24日收盘,股价26.53元/股,总市值175.11亿元;基于技术、产能、战略等核心优势,合理估值约280亿元,具备成长空间,同时需警惕各类风险。

二、公司基本面与2025年财报解析

(一)核心财务指标全景

(二)财报核心问题解读

1. 盈利能力承压:2025年亏损扩大主要因光伏价格战导致HJT组件售价下行,叠加产能爬坡期固定成本高,毛利率转负;同时计提大额资产减值,进一步侵蚀利润。研发费用同比下降65.47%至0.36亿元,技术投入收缩需重点关注。

2. 流动性风险突出:截至2025年末,货币资金仅1.42亿元,短期负债合计18.49亿元,刚性兑付缺口显著,流动比率远低于安全阈值,后续融资与现金流改善至关重要。

3. 分红能力缺失:母公司累计未弥补亏损2.46亿元,2025年未进行利润分配,连续多年无分红,对长期价值投资者带来挑战。

三、核心业务布局与战略进展

公司前身为乾景园林,2022年底实控人变更后全面转型新能源,聚焦“HJT+钙钛矿+固态电池+光储算一体化”四维战略,2026年落地节奏显著加快。

(一)四大核心赛道进展

1. HJT光伏业务:已建成徐州、淮北、淮南三大生产基地,一期产能投产,规划2026年HJT电池+组件产能达30GW,2025年入围中核集团超26GW组件集采,具备稳定客户基础。

2. 钙钛矿叠层技术:规划150MW中试线2026年Q1投产,实验室效率33%,目标量产效率28%,为下一代核心技术储备,可突破晶硅电池效率天花板。

3. 固态电池业务:2026年4月,铁岭子公司314Ah半固态电池获CQC认证,拿到储能项目准入资质;铁岭10GWh项目一期3GWh规划2026年投产,采用“轻资产+代工”模式,快速推进商业化。

4. 光储算一体化:4月新设两家储能主体,叠加原有平台,形成全链条服务能力,实现“发电-储电-用电-算力”生态闭环,打破单一制造盈利局限。

(二)2026年4月关键动作

1. 新设5家核心主体,覆盖产业统筹、制造、储能、资本赋能,适配四维战略落地;2. 终止高溢价并购孚悦科技,聚焦核心技术赛道,规避商誉与资金风险;3. 搭建嘉兴产业投资基金,联动国资撬动社会资本,缓解现金流压力。

四、2025年报股东结构全景分析

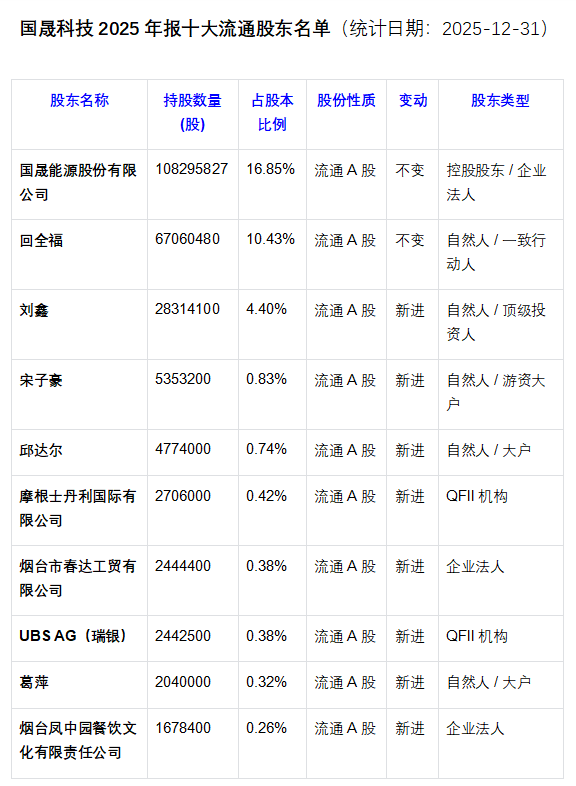

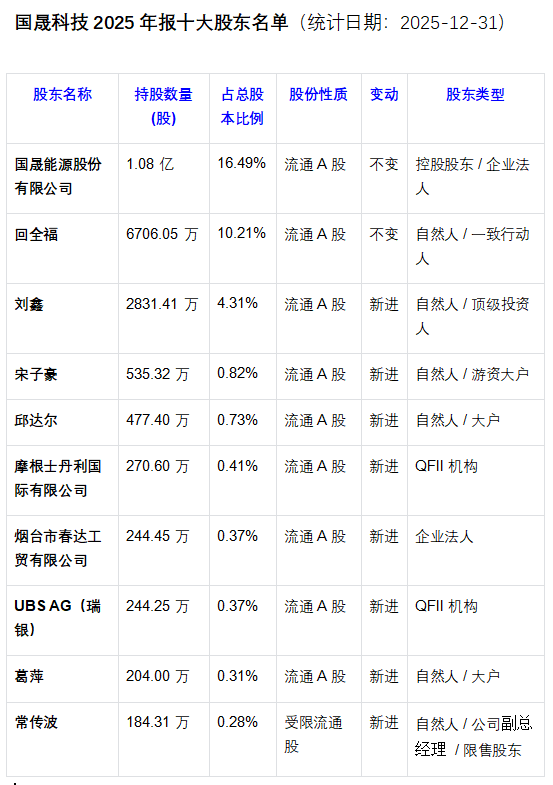

截至2025年12月31日,公司前十大股东、流通股东全面换血,形成层次清晰的多元格局,前十大流通股东累计持股占流通股比例达35.02%,筹码集中度提升。

(一)控股股东与实控人:股权稳定,战略定力充足

控股股东国晟能源持股1.08亿股(16.49%),实控人回全福持股6706.05万股(10.21%),合计持股26.70%,股权稳定,为战略落地提供定力。

(二)顶级知名投资人刘鑫:大手笔重仓新进,核心成长背书

持股2831.41万股(总股本4.31%、流通股4.40%),新进成为第三大股东、第二大流通股东,全部为无限售流通股;2025年末持股市值约4.98亿元,2026年4月24日对应市值约7.51亿元。其新进体现对公司成长前景的认可,显著提振市场情绪。

刘鑫为 A 股市场知名顶级投资人,以精准布局新能源、硬科技等成长题材赛道著称,其大手笔新进成为公司前三大股东,且持股全部为流通股,充分体现了对公司新能源战略布局、核心赛道成长前景的高度认可,同时显著提振了市场情绪与资金关注度。

(三)游资大户集群:集体新进,筹码集中度大幅提升

宋子豪(535.32万股)、邱达尔(477.40万股)、葛萍(204.00万股)集体新进,合计持股1216.72万股(总股本1.86%),反映短线资金对题材价值的认可,推高筹码集中度。

(四)外资QFII:两家头部机构同步布局,海外资金认可

摩根士丹利(270.60万股)、瑞银(244.25万股)同步新进,合计持股514.85万股(总股本0.78%),打破了市场对公司“纯题材炒作” 的单一认知,体现了海外专业机构对公司新能源赛道布局、四维战略成长逻辑的认可,为公司带来了国际资金的信用背书。

(五)烟台小微关联组合:家族化地缘投资,跻身流通股东

烟台市春达工贸(244.45万股)、烟台凤中园餐饮(167.84万股)合计持股412.29万股(占总股本0.64%),均为烟台莱山区埠岚村企业,实际控制人王晓庆,家族化集中决策,反映本地资金对公司转型的乐观预期,为股东博弈增添变量。

(六)核心高管常传波:真金白银持股,绑定长期发展

公司副总经理、高级工程师,是公司新能源业务的核心技术与管理骨干,属于公司核心管理层。持股184.31万股(总股本0.28%),限售流通股,新进十大股东,实现管理层与公司利益与中小股东利益的深度绑定,彰显对长期发展的信心,为公司长期战略落地提供了管理层面的保障。

五、二级市场行情复盘

近一年股价从2.87元/股涨至最高34.27元/股,最大涨幅超10倍,截至4月24日收盘,年度涨幅824.39%,成为热门新能源题材标的。4月受终止收购利空影响,股价连续两跌停后快速反弹,区间换手率最高27.30%,单日成交额超46亿元,多空博弈激烈,短期波动风险高。近5日主力资金净流入5.86亿元,游资活跃,资金博弈特征显著。

六、基于核心优势的成长估值分析

(一)估值核心驱动因素

1. 技术壁垒:同时布局HJT、钙钛矿、固态电池三大前沿技术,形成“量产-研发-储备”梯队,对冲技术迭代风险;2. 产能优势:HJT规划30GW、固态电池10GWh产能,达产后支撑市值成长;3. 战略协同:四维战略构建全产业链闭环,实现估值乘数效应;4. 商业化准入:固态电池获CQC认证,打通业绩兑现通道;5. 股东背书:多元优质股东加持,提升估值信用。

(二)分部估值测算

HJT光伏板块(30GW)对应估值180亿元,固态电池板块(10GWh)对应50亿元,钙钛矿技术储备对应20亿元,光储算一体化对应30亿元,合计合理估值约280亿元,较当前175亿元市值有显著成长空间。

(三)核心跟踪节点

HJT产能利用率与订单、固态电池量产与订单、钙钛矿中试线进展、2026年一季报业绩与股东变动。

七、投资核心逻辑与风险提示

(一)核心投资亮点

1. 赛道精准:聚焦新能源前沿技术,成长空间广阔;2. 闭环完善:全产业链布局,协同效应显著;3. 商业化临近:固态电池获认证,量产在即;4. 国资加持:实控方国资背景,资本平台赋能;5. 股东认可:多元资金布局,筹码支撑充足。

(二)核心风险提示

1. 经营风险:连续六年亏损,持续经营能力存疑;2. 商业化不及预期:产能、订单落地存在不确定性;3. 流动性风险:短期负债高企,存在违约可能;4. 股价波动风险:估值偏高,筹码稳定性差;5. 行业与技术风险:竞争激烈,技术迭代速度快;6. 股东博弈风险:多元股东诉求差异,影响决策与股价。

八、报告结论

国晟科技转型新能源后,四维战略布局精准,2026年战略落地加速,多元股东结构彰显市场认可,具备长期成长想象空间。但公司仍面临亏损、流动性紧张等严峻问题,当前估值基于成长预期,业绩兑现是核心验证点。

投资建议:短期投资者需严控仓位,跟踪订单、一季报等关键信息;长期投资者需等待基本面改善信号,再评估投资价值。

核心跟踪指标:营收与净利润、HJT产能与订单、固态电池商业化进度、钙钛矿中试线进展、现金流与股东变动。