来源 :并购与重组2026-04-15

国晟科技今日(4.14)跌停,封单21亿,按照这个操行,后市恐怕很难止住。

引发巨量封单跌停的原因是公司发布了终止收购资产公告,内容为上市公司因无法申请到并购贷而终止收购铜陵市孚悦科技有限公司100%的股权。

研究收购事项启动时间和合同条款、终止时间,可以发觉这是一个操作市场的案件,大概率会被立案调查。

具体分析如下:

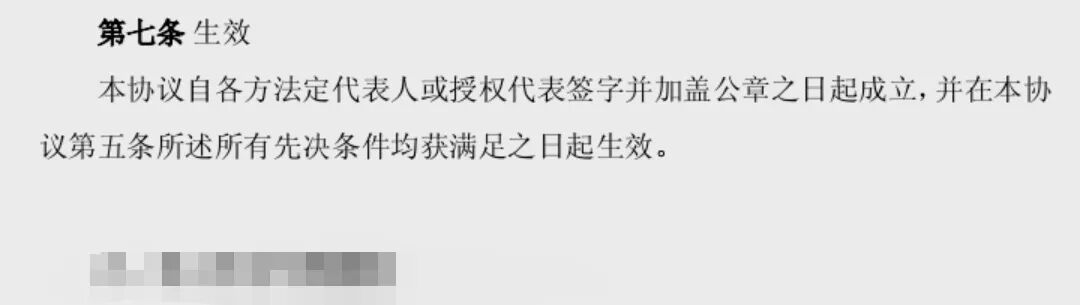

1、首先看合同成立与生效。

购买资产协议的第七条规定,合同签字盖章后成立,但是,合同成立的时候并未生效,合同生效的前提条件是第五条约定的先决条件满足。

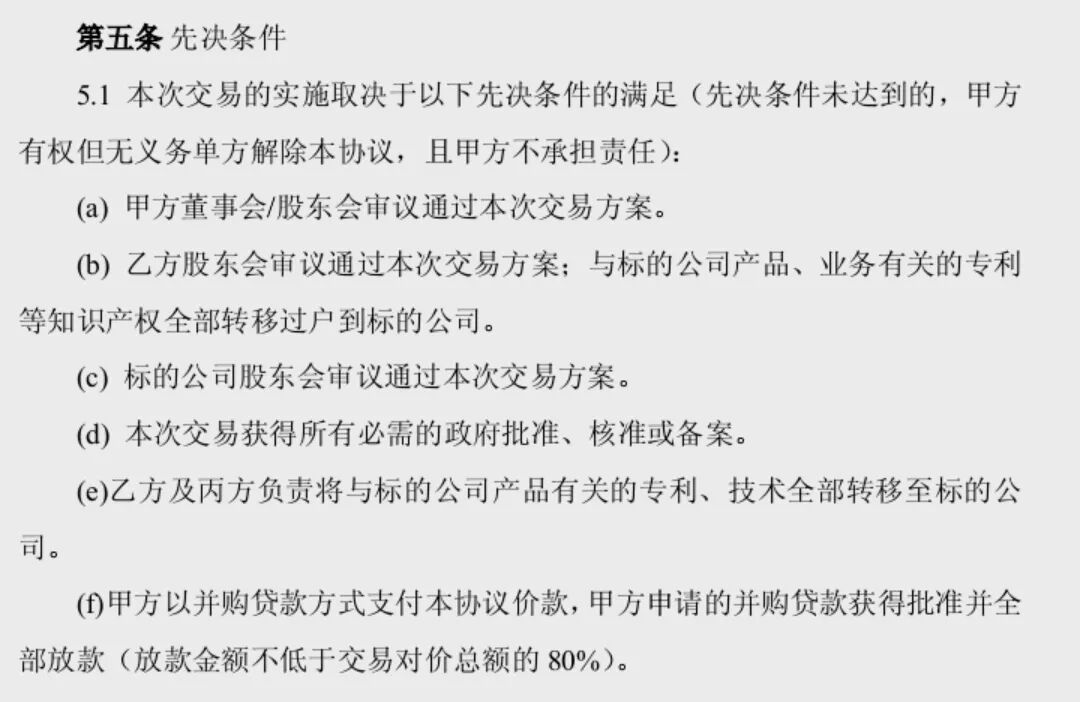

2、其次合同第五条生效的先决条件

第五条关于合同生效的先决条件有7项,核心是第6项,内容为:

甲方以并购贷款方式支付本协议价款,甲方申请的并购贷款获得批准并全部放款(放款金额不低于交易对价总额的 80%)。

这项的意思是,甲方(上市公司)申请80%的并购贷如果没有获得批准,则属于先决条件未满足。

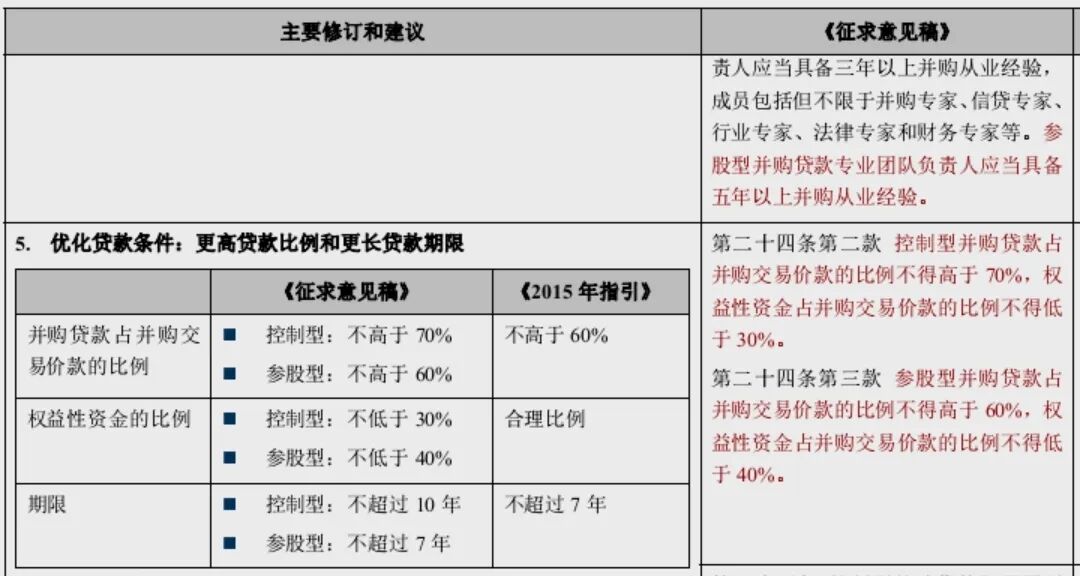

该合同公告的时间是2025年11月26日,此时,《商业银行并购贷款管理办法(征求意见稿)》已经于2025年8月20日公布,在征求意见稿中,规定控制型并购贷款占并购交易价款的比例不得高于 70%。

而,协议明确规定,申请的并购贷不低于交易总对价的80%。

显然,在正常的银行审批并购的流程中,由于受并购贷规则的约束,不可能给国晟科技80%及以上的并购贷。

这说明国晟科技制造了一个不可能实现的先决条件,制造了一个不可能生效的资产购买协议,实现了影响股价的效果。

自资产购买协议发布后,上市公司连续三个涨停,并启动了一轮超级上涨期。

2025年12月31日,并购贷有关的规定正式发布,正式文件中确定的并购贷最高比例是70%,国晟科技也没有发布变更并购贷最高比例的公告。

另外,合同明确规定“2.4 各方应尽最大努力确保第一期股权收购价款支付条件最迟不晚于 2026年 1 月 15 日全部得到满足。如上述支付条件无法在约定期限内满足的,则甲方有权但无义务单方解除本协议,甲方也可以选择豁免或延长上述条件的满足。”

显然,上市公司最早在合同签订之时即明确知道不可能拿到不善于80%的并购贷,至迟不晚于2025年12月31日并购贷规定出台之日,最晚不晚于2026年1月15日。

而且,只要是启动申请并购贷流程,立刻就会被告知,并购贷比例超过规定无法拿到80%的资金。

这说明什么问题?

国晟科技拿一个无法生效的合同影响市场,且在多个时间节点明确无法正常履行之时,依然不纠正错误,任由市场围绕合同信息进行演绎,这是操作市场的行为。

这就是忽悠式重组,忽悠式并购,配合二级情绪,操作二级市场。

应该很快就会被立案调查了。

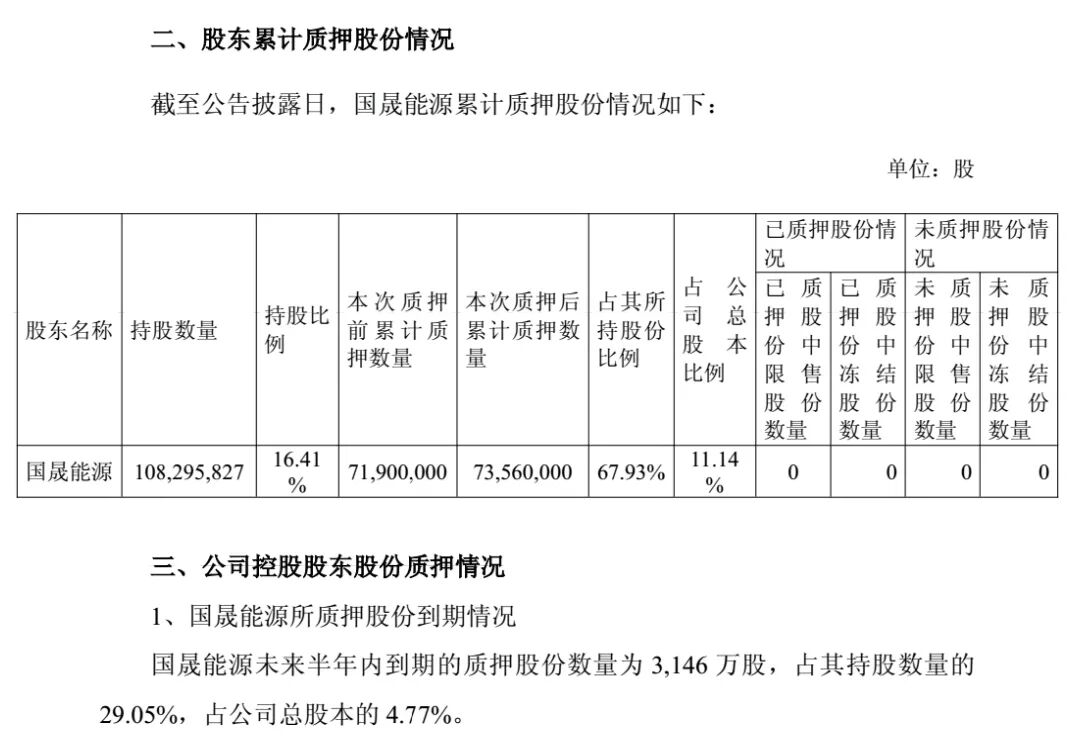

大股东持股16.41%,被质押的股份占比67.93%,也就是2/3的股权被质押,等这次股价踩踏式下跌,接下来的是股权平仓,又是踩踏式。

股价涨了10倍,怎么来的,就怎么回去。