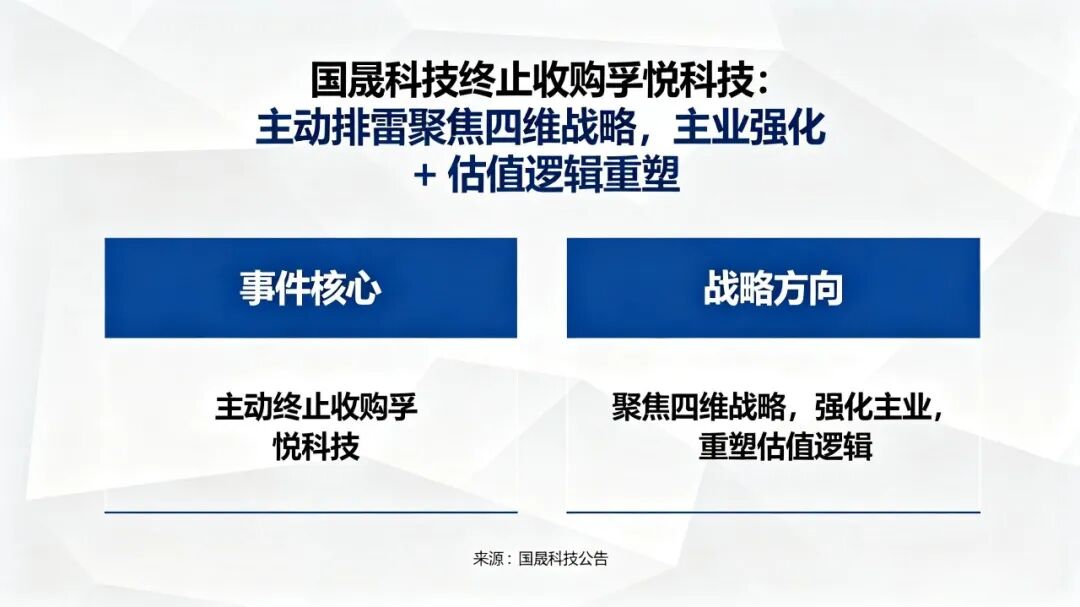

一、事件核心要点

1. 交易背景:公司原拟以2.406亿元收购铜陵孚悦科技100%股权,布局锂电结构件。

2. 终止原因:截至2026-04-15期限,并购贷款未获批,先决条件未满足,各方协商终止。

3. 关键结论:未付款、未交割、无违约、无赔偿,对当期经营与财务无负面影响。

4. 决策合规:4月13日董事会通过,无需股东大会审议。

二、深度影响分析

1. 财务影响:中性偏利好,风险出清

? 保留2.4亿现金流,缓解公司资金压力,降低负债与融资风险。

? 不形成商誉,避开高溢价收购(溢价超 11 倍)带来的商誉减值、业绩对赌风险,财务更安全。

? 无违约成本,报表干净,无或有负债,财务安全性提升。

2. 战略影响:放弃非核心跨界,全力锚定四维主业

本次终止收购,本质是收缩非核心外延、集中资源深耕主业的战略校准,与公司顶层布局高度一致:

? 公司以HJT异质结+钙钛矿叠层+固态电池+光储算一体化四维战略为核心引擎,目标直指新能源行业引领者定位。

? 放弃锂电结构件跨界尝试,避免资源分散,让现金流、管理精力全部投向技术主线与场景扩张。

? 战略更纯粹、成长更确定,长期竞争力与估值逻辑更清晰。

3. 业务与品牌影响:全场景落地强化龙头成色

? 产品已实现全域场景适配:海上光伏、沙漠光伏、高寒光伏、垂直光伏均有成功项目案例。公司也参与了内蒙古库布齐“光伏长城”国家首个千万千瓦级新能源大基地项目并提供光伏组件。

? 近期以“光伏海”主题集中展现屋顶、戈壁、水面、山地全场景布局,彰显HJT组件全域适配实力。

? 品牌动作紧扣“国晟世安”内涵,传递绿色稳健、长期主义形象,将产业价值上升至能源安全与民生保障高度,持续强化龙头定位与估值支撑。

4. 市场情绪影响:题材预期回落,基本面支撑抬升

? 此前股价包含“光伏+锂电”跨界溢价,收购终止后题材驱动力减弱。

? 但四维战略+全场景落地+品牌升级形成新的基本面支撑,对冲情绪压力。

? 事件属于确定性中性落地,并非利空,市场将从“炒作跨界”转向“交易主业成长”。

5. 基本面约束

? 2025年业绩亏损,光伏行业产能过剩、价格战持续。

? 固态电池、钙钛矿仍处技术落地期,短期不贡献利润。

? 扩张节奏更审慎,业绩拐点仍需年报验证。

三、综合判断

本次终止收购是主动排雷、聚焦四维战略、优化现金流的务实选择,整体中性偏正面。

? 对经营、财务、合规无实质伤害;

? 放弃低效跨界,让HJT+钙钛矿+固态电池+光储算主线更突出;

? 叠加全场景项目落地与品牌升级,龙头成色与估值支撑进一步强化;

? 短期压制题材情绪,中长期更利于稳健经营与价值重估。

四、投资建议

1. 持仓者

? 短线控制仓位,理性对待,切忌恐慌而盲目跟风杀跌,可根据自己实际情况设置止损止盈,防范短暂的情绪退潮回调。

? 中线等待4月25日2025年报,重点观察亏损幅度、毛利率、HJT出货与现金流。

2. 观望者

? 不追高博弈题材,当前估值与业绩匹配度偏低。

? 入场信号:年报亏损收窄、毛利率企稳、HJT放量;固态电池/钙钛矿量产/订单落地。

3. 核心原则

? 只以公告与财报为依据,拒绝传闻与情绪炒作。

? 放弃“泛跨界故事”,坚守四维战略+全场景落地主线。

五、关键跟踪节点

? 4月25日:2025年年度报告(亏损、毛利、出货、现金流)

? HJT电池/组件:产销、订单、成本改善

? 钙钛矿叠层、固态电池:试产、交付、客户公告

? 全场景光伏项目:落地进度、订单规模

? 股价与监管:异常波动、问询函、筹码稳定性

六、一句话总结

国晟科技终止收购是去风险、归主业、强战略的关键动作,叠加四维战略提速与全场景布局落地,短期压制题材情绪,中长期显著强化龙头定位与估值支撑。