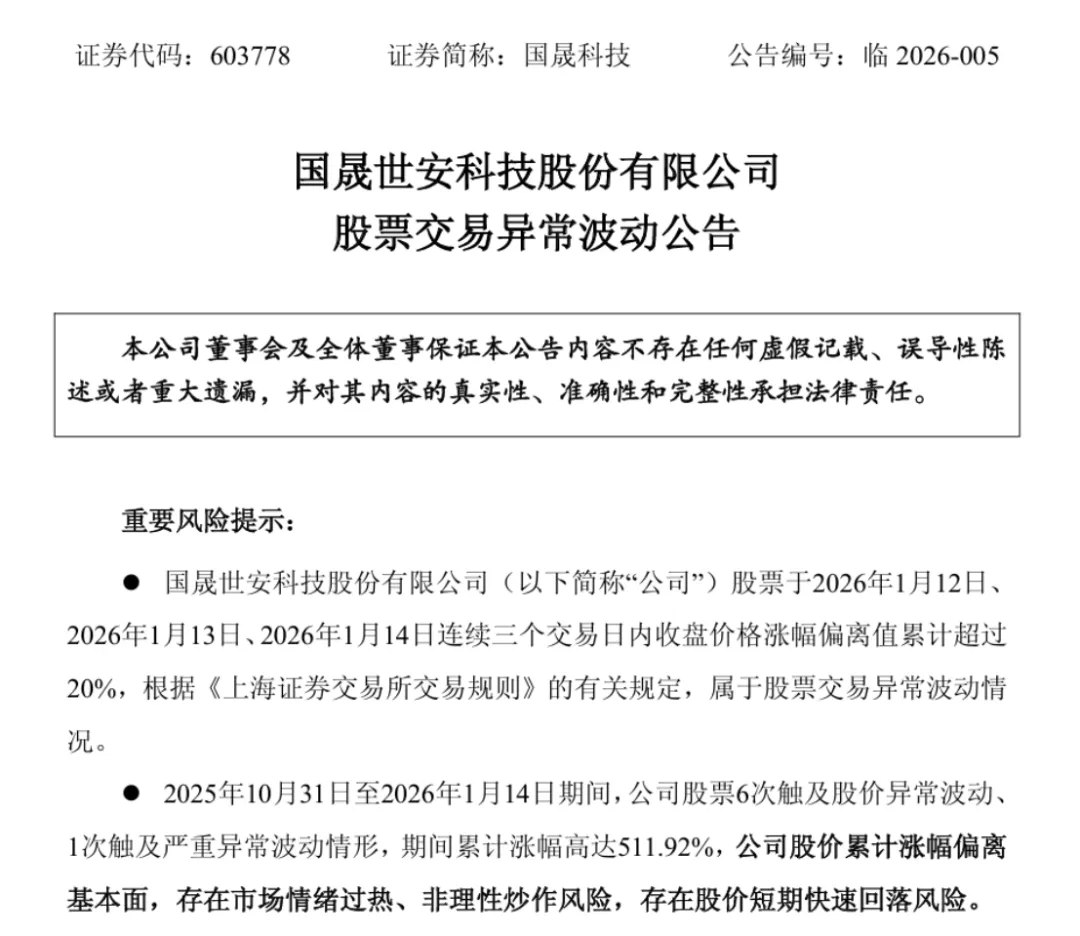

1月15日,国晟科技(SH:603778)突发跌停,收盘价24.95元,封单金额达3.73亿元,成交额13.79亿元(不断上升)。

这并非偶然,而是监管敲打、估值泡沫、业绩承压与行业政策调整多重因素共振的结果。从3个月暴涨511%到单日跌停,这场资本狂欢的退潮,给整个光伏行业敲响了警钟。

三重暴击

这场跌停早有预兆。

1月14日晚间,上交所发文,对国晟科技部分投资者采取暂停账户交易的自律监管措施,直指其存在“影响股票交易正常秩序的异常交易行为”。同日,该公司也发布风险提示,直言“股价存在明显泡沫化特征”。

数据显示,2025年10月31日至2026年1月14日,国晟科技股价疯狂暴涨511.92%,期间6次触发异常波动、1次严重异常波动,完全脱离基本面支撑。

当前该公司市净率显著高于光伏行业平均水平,即便作为HJT赛道龙头,这样的估值溢价也早已超出合理范围,监管出手只是压垮泡沫的第一根稻草。

股价的狂欢,终究要回归业绩的现实。国晟科技2025年三季报数据:营业收入4.5亿元,同比暴跌57.79%;归母净利润亏损1.51亿元,而2023年、2024年公司已连续两年亏损,分别亏损6888万元、1.06亿元,三年累计亏损超3亿元。

更值得警惕的是,该公司核心光伏业务虽为HJT赛道,但产能释放不及预期,当前仅形成1.5GW组件+1GW电池的量产能力,与“十四五”规划的30GW产能目标相去甚远。

叠加控股股东79.87%的高比例股权质押,流动性风险与经营风险双重叠加,高估值根基并不稳固。

光伏行业的政策风向变化,进一步加剧了国晟科技的调整压力。1月9日,财政部、税务总局联合发文,明确自2026年4月1日起取消光伏产品增值税出口退税。

这一政策直接冲击光伏出口企业,国晟科技产品出口至全球12个以上国家,虽有央企订单支撑,但出口业务仍受成本上升影响。

市场分析指出,退税取消将加速行业低效产能出清,对于尚未实现规模化盈利的国晟科技而言,不仅要面对HJT技术降本的压力,还要应对出口成本增加的挑战,业绩改善周期可能进一步拉长。

国晟为何陷入估值陷阱?

国晟科技的暴涨与暴跌,本质是“概念炒作”与“基本面”的严重背离。作为从园林工程转型新能源的企业,国晟科技凭借HJT技术和固态电池前瞻布局,成为资本追捧的焦点,但其核心竞争力尚未转化为盈利能力。

从技术层面看,该公司HJT电池量产转换效率达26.2%,领先行业平均水平,且实现0BB无主栅、电镀铜替代银浆等工艺量产,技术壁垒显著。但技术优势并未带来市场优势,2025年营收大幅下滑,反映出产能爬坡缓慢、订单交付不及预期等问题。

更关键的是,固态电池项目仍处于布局阶段,10GWh产能预计2026年一季度才交付产品,短期内无法贡献业绩,却被资本过度透支预期。

从行业竞争看,光伏赛道“内卷”加剧,TOPCon技术凭借成本优势占据主流,HJT虽为前沿路线,但降本速度不及预期,国晟科技面临隆基绿能、天合光能等头部企业的挤压。

同时,该公司并购铜陵孚悦科技的事项进展不顺,并购贷款审批延期至4月,进一步加剧了市场对其资金链和业务整合能力的担忧。

光伏投资,不单纯依靠技术概念

国晟科技的跌停,不仅是个股风险的释放,更是光伏行业投资逻辑的重构。随着政策“反内卷”推进,行业正从“规模扩张”向“高质量发展”转型,单纯依靠技术概念、产能规划炒作的时代已经过去。

对于国晟科技而言,跌停并非终点,而是回归理性的起点。若能加速HJT产能释放、改善盈利状况,推动固态电池项目落地,仍有望凭借技术优势立足;但如果持续亏损、资金链承压,可能面临估值进一步回调的风险。